科創(chuàng)板

2023-03-15 13:43 | 來(lái)源:新浪財(cái)經(jīng) | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

頭頂“互聯(lián)網(wǎng)+醫(yī)藥”光環(huán),太美科技曾獲8輪融資,累計(jì)融資金額超30億元。如今,賬上資金尚有10億的太美科技此次IPO擬募資20億,其中7億用來(lái)買樓。...

經(jīng)歷三輪問(wèn)詢之后,浙江太美醫(yī)療科技股份有限公司(下稱“太美科技”)將于3月15日迎來(lái)上會(huì)關(guān)鍵時(shí)刻。

頭頂“互聯(lián)網(wǎng)+醫(yī)藥”光環(huán),太美科技曾獲8輪融資,累計(jì)融資金額超30億元。如今,賬上資金尚有10億的太美科技此次IPO擬募資20億,其中7億用來(lái)買樓。

業(yè)績(jī)連年虧損,將上市標(biāo)準(zhǔn)從“預(yù)計(jì)市值不低于人民幣100億元”變更為“預(yù)計(jì)市值不低于人民幣15億元”,盡量減少IPO不確定性的太美科技能否如愿過(guò)會(huì)?

上市標(biāo)準(zhǔn)變更,估值“縮水”

太美科技前身為太美有限,于2013年由自然人唐麗莉和肖亮共同出資設(shè)立,公司注冊(cè)資本100萬(wàn)元,唐麗莉以貨幣出資55萬(wàn)元,肖亮以貨幣出資45萬(wàn)元。

彼時(shí),唐麗莉的配偶趙璐在上海捷信醫(yī)藥科技股份有限公司擔(dān)任董事、副總經(jīng)理,2016年1月起,趙璐開始擔(dān)任太美科技董事長(zhǎng)、總經(jīng)理。

肖亮則于2019年8月退出太美科技,并將其持有太美有限的5.6681%股份以3300萬(wàn)元的價(jià)格轉(zhuǎn)讓給新余深空(趙璐及其配偶投資太美科技的家庭持股企業(yè))。

目前,趙璐直接持有太美科技17.24%的股份,同時(shí)通過(guò)上海小橘等9家持股平臺(tái)合計(jì)控制公司33.3%的股份,為公司控股股東、實(shí)際控制人。唐麗莉則通過(guò)持有舟山憶瑾95%的合伙份額,間接持有太美科技0.95%的股份;通過(guò)持有新余深空99%的合伙份額,間接持股3.35%。

據(jù)招股書介紹,太美科技為生命科學(xué)產(chǎn)業(yè)數(shù)字化解決方案提供商,主要銷售自主研發(fā)的電子數(shù)據(jù)采集系統(tǒng)、醫(yī)學(xué)影像閱片系統(tǒng)、藥物警戒系統(tǒng)等SaaS產(chǎn)品,并提供IRC獨(dú)立影像評(píng)估服務(wù)、SMO管理服務(wù)、藥物警戒數(shù)據(jù)服務(wù)等專業(yè)服務(wù)和臨床運(yùn)營(yíng)服務(wù)。

在IPO之前,太美科技共經(jīng)歷了8輪融資,累計(jì)金額超30億元。頭頂“互聯(lián)網(wǎng)+醫(yī)藥”光環(huán),公司吸引了不少明星資本的目光,包括云鋒基金、軟銀、高瓴等,騰訊控股通過(guò)林芝騰訊、蘇州湃益間接持有太美科技12.06%的股份,為公司第二大股東。

2020年9月,太美科技完成F輪融資時(shí),公司的投后估值為人民幣80.7億元。

次年12月,太美科技申報(bào)科創(chuàng)板IPO,在招股書中,公司“信心滿滿”,選擇的上市標(biāo)準(zhǔn)為“預(yù)計(jì)市值不低于人民幣100億元”。

但在最新披露的招股書上會(huì)稿中,太美科技則將上市標(biāo)準(zhǔn)改為“預(yù)計(jì)市值不低于人民幣15億元”,同時(shí)還取消了表決權(quán)差異安排。

此舉也引起了上交所關(guān)注,在三輪問(wèn)詢函中,上交所要求太美科技說(shuō)明取消表決權(quán)差異安排的原因及考慮,充分說(shuō)明申報(bào)時(shí)選取上市標(biāo)準(zhǔn)的依據(jù)、變更上市標(biāo)準(zhǔn)的原因及合理性。

太美科技表示,公司2020年7月至2021年6月營(yíng)收為3.72億元,參考可比公司的平均PS(TTM)倍數(shù)為33.12-36.87倍,并考慮公司技術(shù)優(yōu)勢(shì)、收入增長(zhǎng)較快等因素,給予公司PS(TTM)倍數(shù)區(qū)間為50-55x,對(duì)應(yīng)IPO發(fā)行后合理市值區(qū)間為186.06-204.67億元,故在申報(bào)前選擇適用預(yù)計(jì)市值不低于100億元的上市標(biāo)準(zhǔn)。

“2022年以來(lái),公司可比上市公司估值均大幅下跌。若二級(jí)市場(chǎng)行情持續(xù)走弱,包括公司在內(nèi)的行業(yè)內(nèi)企業(yè)真實(shí)價(jià)值可能被低估,公司發(fā)行后總市值可能會(huì)低于100億元,進(jìn)而存在發(fā)行被中止的風(fēng)險(xiǎn)。為及早登陸資本市場(chǎng)并通過(guò)融資助推企業(yè)成長(zhǎng)、盡量減少未來(lái)發(fā)行上市過(guò)程中的不確定性,申請(qǐng)變更上市標(biāo)準(zhǔn)。”

連年虧損難見盈利曙光

財(cái)經(jīng)網(wǎng)注意到,三輪問(wèn)詢過(guò)后,即將接受上會(huì)“大考”的太美科技不僅在上市標(biāo)準(zhǔn)方面保守起來(lái),在未來(lái)盈利預(yù)測(cè)上也不如之前樂(lè)觀。

招股書顯示,2019年至2021年以及2022年上半年(下稱“報(bào)告期”),太美科技實(shí)現(xiàn)營(yíng)收分別為1.93億元、3.14億元、4.66億元和2.47億元,同期凈利潤(rùn)分別為-3.62億元、-4.99億元、-4.79億元和-2.2億元,一直處于虧損狀態(tài)。

2022年全年,太美科技預(yù)計(jì)公司實(shí)現(xiàn)營(yíng)收5.4億元至5.6億元,同比增長(zhǎng)15.83%至20.13%,歸母凈利潤(rùn)為-4.37億元至-4.11億元,虧損有所收窄。近四年,太美科技累計(jì)虧損達(dá)17億。

對(duì)于公司何時(shí)實(shí)現(xiàn)盈利,太美科技曾在首輪問(wèn)詢函中回復(fù)稱,根據(jù)測(cè)算,若公司進(jìn)行測(cè)算假設(shè)的扭虧為盈的條件均可達(dá)成,公司扭虧為盈的預(yù)期時(shí)間節(jié)點(diǎn)在2025年前后。

而在上會(huì)前夕,太美科技則對(duì)首輪問(wèn)詢回復(fù)函進(jìn)行修正,并對(duì)盈利問(wèn)題表示,根據(jù)測(cè)算,假設(shè)公司收入規(guī)模增長(zhǎng)至15億收入以上的水平,且毛利率維持在40%以上,期間費(fèi)用率下降至40%以下,若以上假設(shè)條件均可達(dá)成,將實(shí)現(xiàn)扭虧為盈。不再提及實(shí)現(xiàn)盈利的時(shí)間點(diǎn)。

不過(guò),從公司目前經(jīng)營(yíng)情況來(lái)看,太美科技若想達(dá)成盈利假設(shè)條件并不容易。

就收入規(guī)模而言,2020年及2021年,太美科技的收入增幅分別為62.22%及48.53%,隨著收入規(guī)模的擴(kuò)大,收入增速有所放緩。

毛利率方面,報(bào)告期各期,太美科技主營(yíng)業(yè)務(wù)的毛利率分別為45.59%、39.62%、35.63%及33.31%,逐年下滑,2020年以來(lái)便跌至40%以下。且與同行業(yè)可比上市公司相比,公司毛利率報(bào)告期內(nèi)一直低于行業(yè)均值,分別為47.37%、40.49%、44.38%、39.79%。

報(bào)告期內(nèi),太美科技的期間費(fèi)用合計(jì)金額分別為4.85億元、6.28億元、6.19億元及3.14億元,占營(yíng)收的比例分別為250.52%、200.24%、132.69%及127.36%。其中,期間費(fèi)用中計(jì)提的股份支付費(fèi)用合計(jì)為2.81億元、3.21億元、1.34億元及7493.84萬(wàn)元,占期間費(fèi)用比例為58%、51.1%、21.73%及23.85%。

即便剔除股份支付費(fèi)用,太美科技的期間費(fèi)用金額仍在上升,各期分別為2.04億元、3.07億元、4.84億元及2.39億元。對(duì)此,太美科技的解釋是,“主要系報(bào)告期內(nèi)公司高度重視研發(fā)創(chuàng)新”。

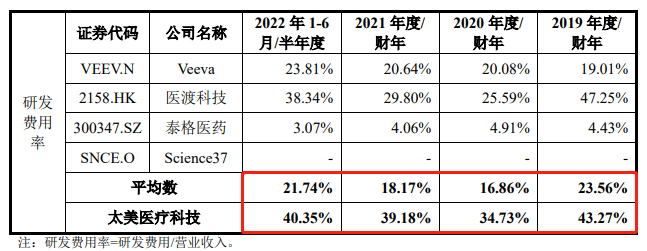

據(jù)招股書披露,太美科技的研發(fā)費(fèi)用主要由職工薪酬構(gòu)成。報(bào)告期內(nèi),公司的研發(fā)費(fèi)用分別為8370.9萬(wàn)元、1.09億元、1.83億元及9952.26萬(wàn)元,占營(yíng)收的比例分別為43.27%、34.73%、39.18%及40.35%,幾乎是行業(yè)研發(fā)費(fèi)用率兩倍,可謂“燒錢”式研發(fā)。

圖片來(lái)源:太美科技招股書(上會(huì)稿)

值得一提的是,太美科技的研發(fā)人員薪酬不及銷售人員。報(bào)告期內(nèi),公司研發(fā)人員的平均薪酬為33.68萬(wàn)元、32.5萬(wàn)元、39.28萬(wàn)元、23.57萬(wàn)元,同期銷售人員平均薪酬為41.01萬(wàn)元、40.44萬(wàn)元、46.21萬(wàn)元、24.02萬(wàn)元。

此次IPO,太美科技擬募資20億元,繼續(xù)重金投入研發(fā)。

具體來(lái)看,13.1億元擬用于“臨床研究智能化協(xié)作平臺(tái)升級(jí)項(xiàng)目”,3.5億元用于“臨床研究企業(yè)端系統(tǒng)研發(fā)升級(jí)項(xiàng)目”,1.8億元用于“獨(dú)立影像評(píng)估系統(tǒng)研發(fā)升級(jí)項(xiàng)目”,剩余1.6億元用于藥物警戒系統(tǒng)研發(fā)升級(jí)項(xiàng)目。

但招股書披露,太美科技擬通過(guò)購(gòu)置房產(chǎn)的方式獲取公司未來(lái)研發(fā)活動(dòng)所需辦公場(chǎng)所,在“臨床研究智能化協(xié)作平臺(tái)升級(jí)項(xiàng)目”募資金額中,7.03億元計(jì)劃用于研發(fā)中心辦公用房投入,購(gòu)買不超過(guò)2.6萬(wàn)平方米的辦公樓。

實(shí)際上,太美科技的現(xiàn)金流較為充足,截至2022年上半年末,公司貨幣資金及交易性金融資產(chǎn)余額達(dá)15.62億元,資產(chǎn)負(fù)債率(合并)僅19.18%,公司何妨直接使用賬上資金買樓?

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2023 www.shhai01.com

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞