2023-03-23 08:31 | 來源:電鰻財經 | 作者:楊力 | [上市公司] 字號變大| 字號變小

年報顯示,智飛生物是一家集疫苗、生物制品研發、生產、銷售、配送及進出口為一體的國際化、全產業鏈高科技生物制藥企業。2022年該公司有99.99%的收入來自生物制品;如果按...

《電鰻財經》文 / 楊力

智飛生物(300122.SZ)在營業收入大幅增長的情況下,其凈利潤卻出現了大幅下降。更值得注意的是,該公司的自主產品占比已經降至一成以下,隨著未來越來越多的國內廠商進入其代理的疫苗領域,留給智飛生物的時間不多了。

營業成本大增致“增收不增利”

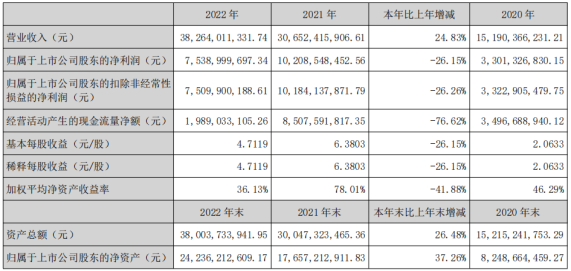

3月21日,智飛生物發布了2022年的業績報告,報告期內,該公司實現營業收入382.6億元,同比增長了24.83%;同期歸屬于上市公司股東的凈利潤分別為75.4億元和75.1億元,同比分別下降了26.15%和26.26%。同期經營活動產生的現金流量凈額為19.9億元,同比下降了76.62%。

年報顯示,智飛生物是一家集疫苗、生物制品研發、生產、銷售、配送及進出口為一體的國際化、全產業鏈高科技生物制藥企業。2022年該公司有99.99%的收入來自生物制品;如果按產品劃分,該公司有8.59%的收入來自自主產品,91.4%的收入來自代理產品。

智飛生物延續著“增收不增利”的態勢,2022年,該公司在營業收入增長24.91%的情況下,其營業成本增長了62.62%,其中,其代理生物制品的采購成本和運輸成本分別增長了70.56%和27.98%,營業成本的大增致其毛利下降約30%。

在各項費用方面,智飛生物的的銷售費用在2022年為22.4億元,同比增長了21.82%;同期管理費用為3.7億元,同比增長了24.63%;財務費用為1380萬元,同比下降了36.77%;研發費用為8.5億元,同比增長54.56%。

2010年,智飛生物登陸A股市場,近年來該公司保持著較快的業績增長,從2019年至2021年,該公司實現歸屬于母公司股東的凈利潤分別為23.88億元、33.23億元、101.84億元和75.1億元,同期增速分別為63.7%、39.13%和206.48%。

對于2022年業績的突然下降,智飛生物在其年報中解釋稱,本年度,受客觀因素影響,公司部分產品的市場需求和競爭格局發生了較大變化,其銷量與去年相比有明顯下降。

智飛生物在其2022年半年報中對業績下降曾做出更加詳細的解釋:隨著我國新冠疫苗的廣泛接種, 基礎免疫加速形成,根據2022年7月公開信息,我國新冠疫苗全程接種率已達近九成,但疫情防控仍面臨不斷迭代更新的變異毒株帶來的新威脅,新冠疫苗需求環境也迎來了新的變化。報告期內,公司一代新冠疫苗智克威得的銷量較去年同期有明顯下降。

自主產品收入占比降至不到一成

事實上,與業績下降更加值得注意的是,智飛生物的“獨立”能力。2022年,該公司來自自主產品的收入同比下降了66.12%,而代理產品的收入同比增長了67.09%。這“一跌一漲”顯示了智飛生物對其代理產品依賴的加深。2021年,智飛生物有近七成的收入來自代理產品,而2022年,該公司有超過九成的收入來自代理產品。

智飛生物近的代理產品是美國默沙東的產品,代理銷售默沙東的HPV宮頸癌疫苗。過去幾年該產品為智飛生物帶來業績猛。

早在2012年9月,智飛生物與默沙東簽訂代理銷售協議,2017年二者又簽訂了補充協議。智飛生物擁有默沙東的四價、九價HPV疫苗的代理權,此代理資質將一直續期到2023年6月底。

默沙東的四價、九價HPV是海外較為成熟產品,被廣泛地使用在預防女性惡性腫瘤病發率第二的宮頸癌。2017年和2018年,默沙東的四價、九價HPV疫苗在國內分別獲得了34.8萬支和121.61萬支的簽發量。

上述產品在國內的大量銷售帶動了智飛生物的業績起飛。從2019年至2021年,智飛生物的營業收入增速分別為102.5%、43.48%和101.79%,同期歸母凈利潤同比增速分別為63.05%、39.51%和209.23%。

2022年,智飛生物為何在代理產品收入大幅增長的情況下其凈利潤卻出現下降?這或許也與其實現的毛利率狀況有關。2022年,該公司的自主產品的毛利率為86.48%,而其代理產品的毛利率為28.66%,可見其自主產品的毛利率幾乎是代理產品毛利率的3倍。因此隨著自主產品收入大幅下降,盡管其代理產品的收入大幅增長,但該公司的整體利潤卻出現大幅減少。

目前,智飛生物僅有不到一成的收入來自自主產品,其在售的自主產品有四款,是其子公司智飛綠竹生產的ACYW135疫苗、AC 結合疫苗、Hib 疫苗、AC 多糖疫苗;代理默沙東的疫苗有五款:四價 HPV 疫苗、九價 HPV 疫苗、五價輪狀疫苗、23 價肺炎疫苗、滅活甲肝疫苗。

可見,默沙東的產品對智飛生物至關重要,但值得注意的是,近年來默沙東的HPV疫苗正面臨國內眾多廠商的激烈競爭,括萬泰生物、瑞科生物、博唯生物、康樂衛士、澤潤生物等公司的九價HPV疫苗都進入到了臨床III期,未來投放市場將對智飛生物的業績帶來更大的沖擊。

2022年業績的下降給智飛生物敲響了警鐘,該公司急需在自主產品的研發上做出突破。2022年年報顯示,智飛生物在研管線現有28個項目,其中16個項目已進入注冊程序,覆蓋預防結核病、肺炎、腦膜炎、流感、狂犬病等傳染病的人用疫苗、生物制品項目。

從2019年至2022年,智飛生物的研發投入金額分別為2.59億元、4.81億元、8.14億元和11.1億元,同期研發投入占營業收入的比例分別為2.45%、3.16%、2.66%和2.91%。同期智飛生物的資本化研發支出占研發投入的比例分別為34.51%、37.64%、32.11%和23.28%,約三成的比例起到了美化業績的作用。

《電鰻快報》

熱門

手機版

手機版

相關新聞