2023-04-07 08:28 | 來源:電鰻財經 | 作者:李炳瑤 | [IPO] 字號變大| 字號變小

《電鰻財經》注意到,恒尚節能將用1.5億元募集資金補充流動資金,2022年上半年該公司經營活動產生的現金流量凈額為負數,而且該公司的合同資產和應收賬款余額占流動資產的...

《電鰻財經》文 / 李炳瑤

3月23日,江蘇恒尚節能科技股份有限公司(以下簡稱恒尚節能)滬主板IPO注冊生效,并于4月6日進行申購,預計4月10日公布中簽號。招股書顯示,恒尚節能的主營業務為建筑幕墻與門窗工程的設計、制造與施工,業務覆蓋幕墻和門窗的產品研發、工程設計、加工制作、安裝施工、售后服務等環節,項目類型涵蓋高檔寫字樓、商業綜合體和住宅樓等各類建筑的幕墻與門窗工程。

《電鰻財經》注意到,恒尚節能將用1.5億元募集資金補充流動資金,2022年上半年該公司經營活動產生的現金流量凈額為負數,而且該公司的合同資產和應收賬款余額占流動資產的比例超八成,業績含金量不高。此外,報告期內,恒尚節能的主業營收占比逐年下降,致該公司的主營業務毛利率走低。

1.5億元募資補流 應收賬款項目占比超八成

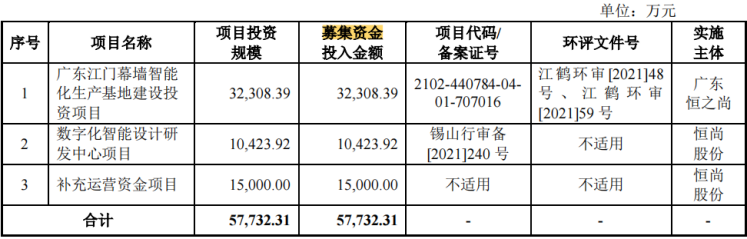

招股書顯示,此次滬主板IPO,恒尚節能計劃募集資金5.8億元,其中1.5億元將用于補充運營資金項目,占比高達26%。

超過兩成的募集資金用來補充運營資金,由此可見,恒尚節能的運營資金比較緊張。招股書顯示,2022年上半年,該公司的經營活動產生的現金流量凈額為-3.1億元,同期歸屬于母公司股東的凈利潤為4895.77萬元,該公司業績并沒有轉換成“真金白銀”。

招股書顯示,從2019年至2021年以及2022年6月(以下簡稱報告期)各期末,恒尚節能應收賬款余額分別為64,695.32萬元、31,242.88萬元、38,897.33萬元和28,193.16萬元,賬面價值分別為56,310.20萬元、26,443.99萬元、33,573.40萬元和23,584.63萬元,占各期末流動資產的比例分別為47.66%、17.90%、17.32%和14.81%。報告期內,該公司的應收賬款余額占流動資產的比例成下降趨勢。

然而,值得注意的是,在其應收賬款余額占比呈下降同時,該公司的另一項資產卻在直線上升。報告期內,該公司的合同資產占流動資產的占比分別為0%、59.82%、64.77%和70.79%。

恒尚節能表示,該公司的合同資產占比的大幅上升與其一項會計準則變化有關。該公司在招股書中披露,自2020年1月1日起,公司執行財政部于2017年修訂的《企業會計準則第14號—收入》(以下簡稱“新收入準則”),竣工項目已完工未結算、竣工項目已完工已結算(未到期質保金)形成的應收賬款重分類至合同資產(竣工項目已完工未結算資產、竣工項目已完工已結算資產(未到期質保金)列報。因此,該公司應收賬款僅為已結算未收到的款項。

調整上述因素后, 報告期各期末,恒尚節能的應收賬款余額(調整)分別為64,695.32萬元、83,540.65萬元、96,770.32萬元和72,850.56萬元,賬面價值分別為56,310.20萬元、70,758.62萬元、81,463.76萬元和59,984.10萬元,占各期末流動資產的比例分別為 47.66%、47.90%、42.02%和37.66%。

恒尚節能為何在2020年要采用新收入準則?在采用收入準則后,該公司的應收賬款余額占比持續下降,而其合同資產余額卻出現大幅上升。

恒尚節能在招股書中披露,合同資產是指本公司已向客戶轉讓商品或服務而有權收取對價的權利,且該權利取決于時間流逝之外的其他因素。本公司擁有的無條件(即,僅取決于時間流逝)向客戶收取對價的權利作為應收款項單獨列示。

由此可見,合同資產和應收賬款的差別不大,當二者合并后,其占比占到流動資產的比例直接大幅攀升,二者合計占到流動資產的比例分別為47.66%、77.72%、82.09%和85.6%,可以看出,恒尚節能的應收賬款項目占流動資產的比例在持續上升,截至2022年上半年末,這一比例已超過八成以上。

龐大的應收賬款項目帶來的結果就是該公司的資產減值。截至2022年6月30日,恒尚節能應收賬款、合同資產余額分別為28,193.16萬元和121,787.45萬元,已計提壞賬準備金額分別為4,608.52萬元、9,029.24萬元。

與此同時,恒尚節能的貨幣資金卻在直線下降,報告期各期末,分別為14.82%、13.4%、10.78%和2.22%,截至2022年上半年末,這一比例更是降到個位數。

貨幣資金的下降導致恒尚節能的短期流動性惡化。報告期內各期末,該公司的流動比率分別為1.2次、1.11次、1.12次和1.57次,同期可比公司均值分別為1.25次、1.33次、1.21次和1.22次,可見,報告期內,恒尚節能流動比率與同行均值基本保持在同一水平。

但在速動比率上,由于貨幣資金遠低于同行公司,該公司的速動比率遠落后于同行。報告期內,恒尚節能的速動比率分別為0.9次、0.73次、0.63次和0.7次,同期可比公司均值分別為1.16次、1.25次、1.12次和1.12次。

上述短期流動性問題使得恒尚節能不得不拿出募資資金補充流動資金。事實上,除了流動性問題外,該公司還存在資產負債率過高的問題。

招股說明書顯示,報告期內各期末,恒尚節能資產負債率分別為78.81%、79.33%、79.89%和73.38%,而同業均值分別為 63.11%、62.53%、67.89%和66.57%。資產負債率較高,面臨一定的償債風險。對此恒尚節能在招股書中表示,“這與公司所處工程施工行業的項目承攬、施工周期、項目竣工結算模式等有關”。

主業營收占比下降 主營業務毛利率走低

招股書顯示,恒尚節能成立于2012年2月,法定代表人為周祖偉,注冊資本為9800萬元,主要定位于寫字樓、城市綜合體等中高端市政工程建筑的幕墻裝飾領域,主營業務收入主要由幕墻工程業務與門窗工程業務構成,近年來幕墻業務占比出現下滑的趨勢。

報告期內,恒尚節能實現營業收入分別為13.03億元、16.74億元、20.67億元和6.19億元;歸屬于母公司所有者的凈利潤分別為5271.29萬元、7735.65萬元、8898.31萬元和4896.77萬元。

報告期內,恒尚節能的幕墻工程業務營收分別為11.92億元、14.77億元、17.46億元和5.13億元,占總營收比例分別為91.74%、88.52%、84.69%和82.88%。由此可見,作為主營業務收入的幕墻工程業務收入占比在持續下降。

恒尚節能似乎對門窗業務寄予厚望。該公司在5.77億元的募集資金中,主業幕墻項目將預計使用4.27億元,其中1.04億元用于數字化智能設計研發中心項目,其中在門窗技術方面特別強化了節能門窗技術。此外,恒尚節能的門窗工程業務還包括鋁門窗、塑鋼門窗等。

招股書顯示,報告期內,恒尚節能的門窗工程業務的收入分別為9893.86萬元、18637.02萬元、30160.61萬元和7933.26萬元,同期占總收入的比例分別為7.61%、11.17%、14.63%和12.81%,收入占比呈逐年下降趨勢。

值得注意的是,報告期內,該公司的門窗工程業務的毛利率出現了大幅下降,分別為14.99%、16.55%、13.6%和12.53%,下降超過2個百分點;導致該公司的主營業務毛利率總體出現了下降。

主營產品收入占比下降,寄予厚望的收入的毛利率呈下降趨勢,帶動公司總體業務的毛利率下降。由此可見,恒尚節能的未來業績并不牢固。對此,該公司在招股書中表示,2020年度毛利率波動主要系各期執行項目定位及盈利能力差異導致;2021年度、2022 年1-6 月毛利率下降主要受原材料成本上升以及部分客戶項目定價盈利空間較小等因素影響。

對于上述問題,《電鰻財經》向恒尚節能發去了求證函,截至發稿時未收到該公司對相關問題的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞