2023-04-17 15:27 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示,恒尚節能此次公開發行股票不超過3266.67萬股,占發行后公司總股本的25.00%。預計募集資金為5.77億元。其中3.23億元廣東江門幕墻智能化生產基地建設投資項目;1....

2023年4月12日,江蘇恒尚節能科技股份有限公司(以下簡稱“恒尚節能”)在上交所主板更新了招股說明書,同時發布了發行結果公告。回撥機制啟動后,恒尚節能網下最終發行數量為653.32萬股,網上為2613.35萬股,網上發行最終中簽率為0.03149167%。

招股書顯示,恒尚節能此次公開發行股票不超過3266.67萬股,占發行后公司總股本的25.00%。預計募集資金為5.77億元。其中3.23億元廣東江門幕墻智能化生產基地建設投資項目;1.04億元用于數字化智能設計研發中心項目;1.5億元用于補充流動資金。

值得注意的是,恒尚節能依靠幕墻工程業務,報告期內業績集中于蘇、滬地區且曾與無勞務資質勞務分包商合作。針對上述情況,發現網向恒尚節能公開郵箱發送采訪函請求釋疑,截至發稿前,恒尚節能并未給出合理解釋。

單一業務存依賴曾與無勞務資質勞務分包商合作

公開資料顯示,恒尚節能是一家致力于建筑裝飾行業工業化、智能化、綠色化的企業,具有國內幕墻行業領先的桁架式機器人構件加工自動流水線,其研發設計、生產制造、安裝施工、試驗檢測等各環節形成了一系列核心技術。

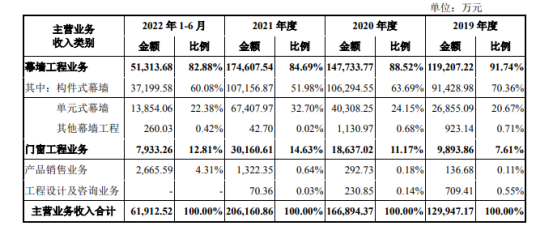

由于恒尚節能持有幕墻行業的領先技術,公司的營收也對此業務存在著一定的依賴。招股書顯示,2019年-2022年上半年,恒尚節能幕墻工程業務的收入分別為11.92億元、14.77億元、17.46億元和5.13億元,占主營業務收入的比例分別為91.74%、88.52%、84.69%和82.88%。

招股書(恒尚節能)

細分幕墻工程業務,其中包括了構件式幕墻、單元式幕墻和其他幕墻工程三部分,其中構件式幕墻及單元式幕墻的收入為幕墻工程業務收入的主要來源。2019年-2022年上半年,恒尚節能構件式幕墻的收入分別為9.14億元、10.63億元、10.72億元和3.72億元,占主營業務收入的比例分別為70.36%、63.69%、51.98%和60.08%;單元式幕墻的收入分別為2.69億元、4.03億元、6.74億元和1.39億元,占主營業務收入的比例分別為20.67%、24.15%、32.70%和22.38%。

而作為建筑幕墻工程專業分包商,恒尚節能主要采用的是工程總承包模式,以招投標方式承接建筑幕墻工程項目,主要與總承包商簽訂合同,工程項目實施階段,業務主要包括施工設計、材料采購、生產加工、安裝施工等環節。

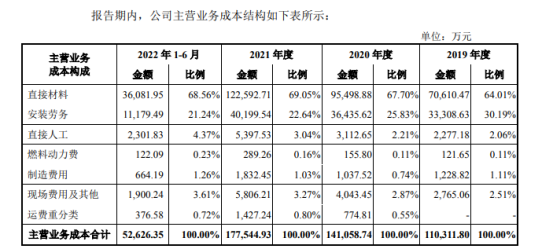

建筑幕墻的安裝施工環節具有勞動密集型特點,勞動力使用量相對較大,近年來為了保障安裝施工環節的開展,恒尚節能也花費了不少的代價。招股書顯示,2019年-2022年上半年,恒尚節能勞務采購的金額分別為3.33億元、3.64億元、4.02億元和1.12億元,占主營業務成本的比重分別為30.19%、25.83%、22.64%和21.24%。

招股書(恒尚節能)

根據《建筑業企業資質標準》,從事勞務分包的公司,應當取得施工勞務企業資質。我國部分地區已在試點取消勞務分包資質,但在未取消勞務分包資質的區域內,勞務分包商承接勞務作業時仍應取得相應資質。值得注意的是,恒尚節能也踩到過“雷”,2019年-2021年,恒尚節能曾與不具備資質的勞務公司進行過合作,涉及金額分別為1104.44 萬元、560.88萬元和13.00萬元,占當期勞務分包采購金額的比例分別為3.32%、1.54%和0.03%。

招股書(恒尚節能)

雖然金額及占比不大且相關項目不存在質量糾紛,但恒尚節能在招股書中表示了擔憂,公司不存在因勞務分包不規范產生的爭議或糾紛以及行政處罰等情形,但公司仍會因歷史上存在使用無勞務資質勞務分包商的情形而面臨一定的處罰風險。

業內人士表示,公司與勞務分包商簽訂合同,明確約定了雙方的權利和義務,若勞務分包商不能按照合同要求安排施工,或者施工過程中出現安全事故或勞務糾紛,則可能對工期、工程質量及公司信譽造成不利影響,進而也將對公司的經營業績造成一定的損失。

客戶集中在蘇、滬應收賬款高企

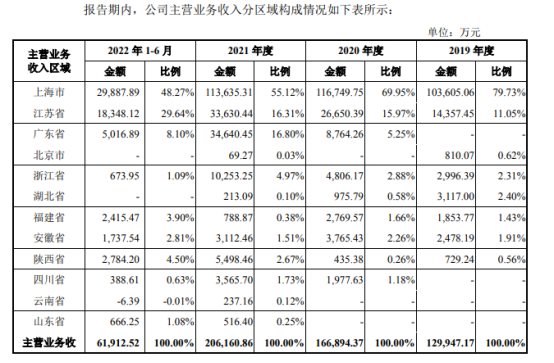

作為一家位于江蘇省的企業,恒尚節能也選擇將工作重心放到了蘇、滬。招股書顯示,2019年-2022年上半年,恒尚節能在蘇、滬創造的營收分別為11.8億元、14.34億元、14.73億元和4.82億元,上述兩地區的各期收入占主營業務收入的比例分別為90.78%、85.92%、71.43%和77.91%。

招股書(恒尚節能)

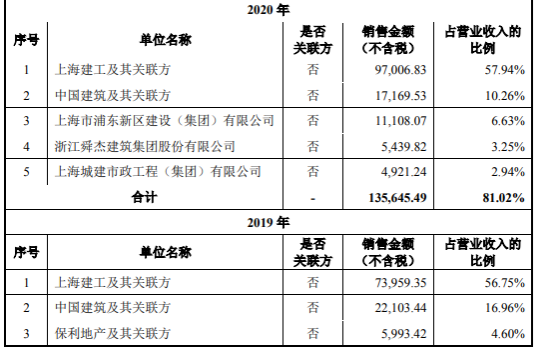

恒尚節能的業務在上述地區開展良好,也離不開當地的企業與其大力合作。招股書顯示,2019年-2022年上半年,恒尚節能對前五大客戶的銷售額分別為11億元、13.56億元、15.6億元和4.81億元,占比分別為 84.41%、81.02%、75.47%和77.69%。其中,光上海建工及其關聯方在報告期內就貢獻了56.75%、57.94%、51.82%和43.75%的比重,除浙江舜杰建筑集團股份有限公司外,其余公司及關聯方均在蘇、滬地區與恒尚節能存在著業務的往來。

招股書(恒尚節能)

對此,業內人士表示,恒尚節能超七成的營業收入來自第一大客戶上海建工,客戶高度集中。如公司主要客戶未來需求變化或其自身原因導致對公司業務的需求下降,或轉向其他建筑幕墻工程專業分包商,將對公司的經營產生不利影響。

客戶集中度較高,為了保障與客戶間的合作,居高不下的應收賬款也隨之而來。

據了解,自2020年起,恒尚節能開始執行財政部于2017年修訂的《企業會計準則第14 號—收入》,竣工項目已完工未結算、竣工項目已完工已結算(未到期質保金)形成的應收賬款重分類至合同資產(竣工項目已完工未結算資產、竣工項目已完工已結算資產(未到期質保金))列報。

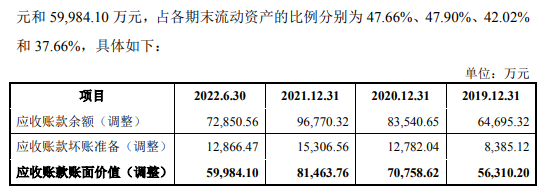

2019年-2022年上半年,恒尚節能的應收賬款余額分別為6.47億元、8.35億元、9.68億元和7.29億,賬面價值分別為5.63億元、7.08億元、8.15億元和6億元,占各期末流動資產的比例分別為47.66%、47.90%、42.02%和37.66%。

招股書(恒尚節能)

恒尚節能也在招股書中解釋道,應收賬款占流動資產的比例較高,是建筑裝飾行業普遍情況。建筑幕墻裝飾工程的工程周期相對較長,款項在項目的各階段與客戶逐步結算,導致應收賬款占比普遍較高。隨著公司業務規模的不斷擴大,公司應收賬款余額(調整)也呈增加趨勢。

《電鰻快報》

熱門

手機版

手機版

相關新聞