2023-05-10 13:34 | 來源:國際金融報 | 作者:俠名 | [資訊] 字號變大| 字號變小

?彼時上述上市公司都未披露具體的退回金額,隨著2022年財報的披露,各家所涉及的金額才逐步顯現。其中,拉卡拉2022年營業外支出近13.96億元,占利潤總額比例為-105.96%,...

營業外支出13.96億元、7.56億元、5.12億元,凈虧損14.37億元、3.82億元、4.39億元,支付機構違規“跳碼”影響顯現!

隨著近日拉卡拉(18.250,-0.12,-0.65%)、新大陸(18.420,0.27,1.49%)、翠微股份(10.320,0.00,0.00%)等上市公司財報的陸續披露,上述公司或其控股子公司、全資子公司違規“跳碼”或“套碼”(在收單業務中將標準類商戶交易使用優惠類商戶交易費率上送清算網絡)所退回的金額也逐步顯露,數億元的資金退回也使得上市公司出現大額虧損。

“支付機構違規‘跳碼’、‘套碼’已成行業頑疾,要治理這一頑疾,一方面要縮減支付鏈條或不再區分商戶類型,減少套利空間;另一方面要讓支付機構獲得合理的合規交易回報。”行業專家對記者分析指出。

“跳碼”致營業外支出大增

在拉卡拉支付股份有限公司(下稱“拉卡拉”)自曝違規“跳碼”之后,北京翠微大廈股份有限公司(下稱“翠微股份”)4月20日發布公告稱,公司控股子公司海科融通在收單業務中存在部分標準類商戶交易使用優惠類商戶交易費率上送清算網絡的情形。從財報看,海科融通營收已經成為翠微股份主要收入和利潤來源。

隨后,新大陸數字技術股份有限公司(下稱“新大陸”)和深圳市新國都(22.980,0.32,1.41%)股份有限公司(下稱“新國都”)陸續宣告其控股子公司或全資子公司的收單業務中存在部分標準類商戶交易使用優惠類商戶交易費率上送清算網絡的情況,并已按照相關協議將涉及資金退還至待處理賬戶。

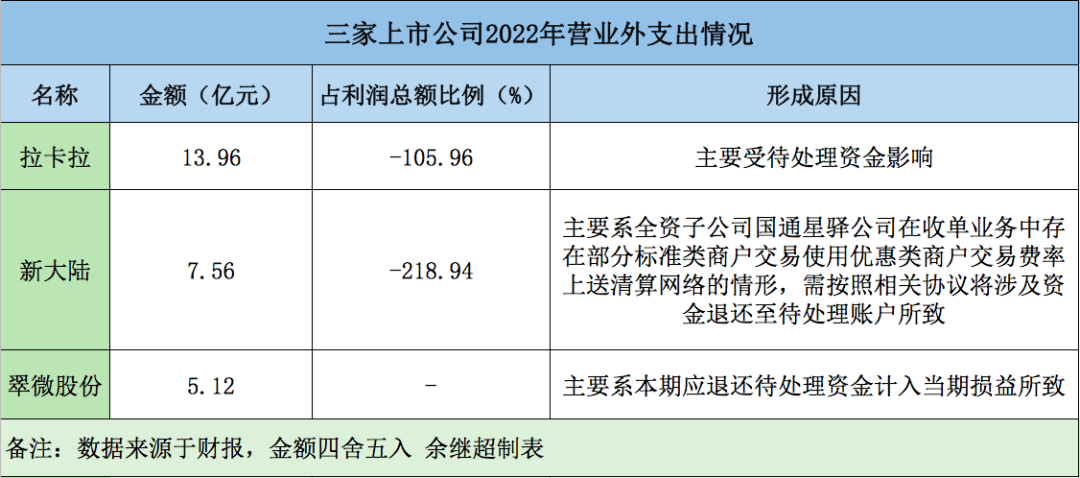

彼時上述上市公司都未披露具體的退回金額,隨著2022年財報的披露,各家所涉及的金額才逐步顯現。其中,拉卡拉2022年營業外支出近13.96億元,占利潤總額比例為-105.96%,在四家上市公司中營業外支出金額最高。

其次是新大陸,其去年營業外支出達到7.56億元,占利潤總額比例為-218.94%。新國都和翠微股份去年營業外支出分別為2.19億元和5.12億元。

依據財報,拉卡拉、新國都和翠微股份2022年產生數億元甚至數十億元的營業外支出,主要系本期應退還待處理資金計入當期損益所致。而新大陸則直言,主要系全資子公司福建國通星驛網絡科技有限公司在收單業務中存在部分標準類商戶交易使用優惠類商戶交易費率上送清算網絡的情形,需按照相關協議將涉及資金退還至待處理賬戶。

導致上市公司大幅虧損

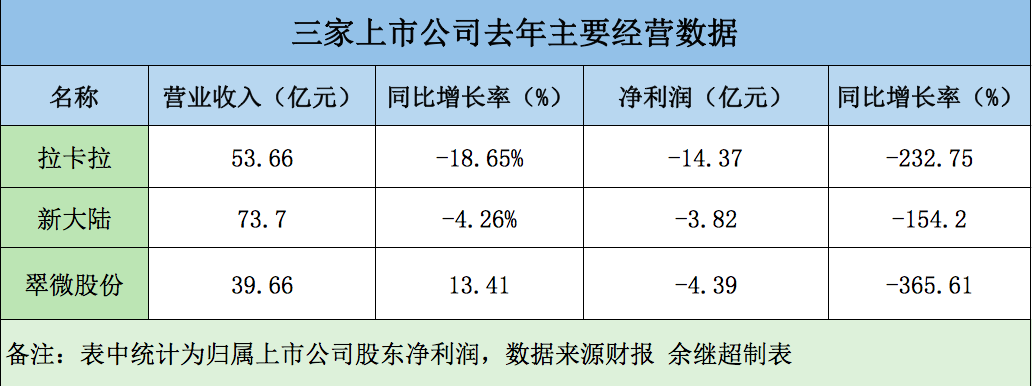

受此影響,上述上市公司普遍出現較大虧損。具體來看,拉卡拉2022年實現營業收入53.66億元,同比減少18.65%;歸屬上市公司股東的凈利潤虧損14.37億元,同比減少232.75%,扣非后凈利潤虧損1.21億元,同比減少113.18%。

翠微股份實現營業收入39.66億元,同比增長13.41%;利潤總額-4.71億元, 同比下降363.36%,歸屬于上市公司股東的凈利潤為-4.39億元,同比下降365.61%。其中,控股子公司海科融通實現營業收入30.40億元,同比增長28.96%,凈利潤-2.75億元,同比下降231.62%。

新大陸實現營業收入73.70億元,同比減少4.26%;歸屬于上市公司股東的凈利潤虧損約3.82億元,同比減少154.20%,歸屬于上市公司股東的扣除非經常性損益的凈利潤為4.58億元,同比減少8.21%。

對于業績虧損,上述上市公司均在年報中解釋稱,其或其控股子公司、全資子公司因在收單業務中存在部分標準類商戶交易使用優惠類商戶交易費率上送清算網絡的情形,按照相關協議將涉及資金退還至待處理賬戶,鑒于該事項很可能形成損失,基于謹慎性原則,公司將所涉及資金進行了適當的會計處理,沖減2022年當期損益,導致歸屬于上市公司股東的凈利潤大幅下降。

“‘跳碼’違反了行業規則,也侵害了發卡銀行和清算機構的合法利益。根據上述上市公司所涉及的具體事件規模,若產生較嚴重的處罰和高比例的退還金額,會對上市公司產生重大影響,對其公司后續業務開展也將產生不利影響。”零壹智庫特約研究員于百程對記者表示。

治理“跳碼”頑疾需多措并舉

記者獲悉,國家發改委和央行在2016年3月發布了《關于完善銀行卡刷卡手續費定價機制的通知》,對銀行卡收單業務的收費模式和定價水平進行了重要調整,并于2016年9月6日正式實施,因此被業內稱為“96費改”。

上海交通大學安泰經濟管理學院副教授胥莉對記者表示,2016年“96費改”實施時,支付寶和微信的線下二維碼交易已經普及,而且其費率基本在0.38%,遠低于0.6%的銀行卡費率(標準類商戶)。換句話講,真實交易的市場價格已經低于管制價格,支付機構真實交易的展開越來越困難,套現、“跳碼”逐漸成為主要手段。

實際上,監管機構也在持續整治支付行業“跳碼”頑疾。2016年10月25日印發的《銀聯卡受理市場違規約束實施細則》第十九條規定,收單機構違規套用優惠類、減免類以及特殊計費等非標準價格特約商戶費率,啟動追償性清算。

央行2022年3月發布實施《關于加強支付受理終端及相關業務管理的通知》,對銀行卡受理終端入網管理做出了專門規定:1臺銀行卡受理終端只能對應1個特約商戶。收單機構應當建立銀行卡受理終端序列號與特約商戶代碼、銀行卡受理終端布放地理位置等五要素信息的關聯對應關系,在辦理銀行卡受理終端入網時將相關信息報送至清算機構,并確保該關聯對應關系在支付全流程中的一致性和不可篡改性。

博通咨詢金融行業資深分析師王蓬博告訴記者,“監管措施早就有,現在看就是先讓涉事企業把資金退出來補繳上,至于央行怎么處罰,開多大的罰單,估計要等央行自己公布了。”

胥莉建議,治理支付機構違規“跳碼”,一方面要縮減支付鏈、加大處罰力度,并不再區分商戶類型,減少套利空間;另一方面要讓支付機構獲得合理的合規交易回報。

《電鰻快報》

熱門

手機版

手機版

相關新聞