2023-05-24 14:42 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

公開資料顯示,諾康達此次IPO擬發(fā)行2354.23萬股,占發(fā)行后總股本的25%。諾康達擬募集資金9.25億元,主要用于藥物制劑技術(shù)升級及智能化生產(chǎn)項目、藥品研發(fā)項目、研發(fā)中心建...

5月11日,北京諾康達醫(yī)藥科技股份有限公司(以下簡稱“諾康達”)更新了招股說明書,擬在深交所創(chuàng)業(yè)板上市,由中信建投證券承銷保薦。

公開資料顯示,諾康達此次IPO擬發(fā)行2354.23萬股,占發(fā)行后總股本的25%。諾康達擬募集資金9.25億元,主要用于藥物制劑技術(shù)升級及智能化生產(chǎn)項目、藥品研發(fā)項目、研發(fā)中心建設(shè)項目以及補充流動資金。

然而諾康達的IPO之路十分坎坷。諾康達曾于2019年4月申報科創(chuàng)板,但諾康達科創(chuàng)板IPO申請審核狀態(tài)變更為暫緩審議。

此外,諾康達曾收到了上交所的警示函,公司的招股說明書存在著信披瑕疵。不僅如此,公司的研發(fā)費用率也在連年走低。面對種種風險,諾康達能否上市還是一個問號。

針對上述問題,發(fā)現(xiàn)網(wǎng)向諾康達發(fā)送采訪函請求釋疑,但截至發(fā)稿,諾康達并未給出合理解釋。

科創(chuàng)板轉(zhuǎn)戰(zhàn)創(chuàng)業(yè)板,諾康達信披質(zhì)量欠缺

諾康達成立于2013年,是一家以制劑技術(shù)為核心,以藥學研究為主、臨床研究為輔的綜合研發(fā)服務(wù)CRO企業(yè),為各類制藥企業(yè)及藥品研發(fā)投資企業(yè)提供藥學研究、非臨床研究及臨床研究等服務(wù)。

早在2019年,諾康達就有了一顆想要上市的心。公開資料顯示,2019年4月,諾康達向科創(chuàng)板遞交招股書,但是同年7月,諾康達便主動撤回了上市申請。

諾康達不僅僅折戟科創(chuàng)板,并且還收到了上交所的警示函。

招股書顯示,諾康達曾于2020年4月10日收到上海證券交易所科創(chuàng)板上市審核中心出具的《關(guān)于對北京諾康達醫(yī)藥科技股份有限公司予以監(jiān)管警示的決定》(上證科審(自律監(jiān)管)〔2020〕2號),認為諾康達在前次科創(chuàng)板IPO申請過程中,未嚴格按照《公開發(fā)行證券的公司信息披露內(nèi)容與格式準則第4號——科創(chuàng)板公司招股說明書》等相關(guān)信息披露的要求,充分披露公司與當時第二大客戶亦嘉新創(chuàng)之間所存在的關(guān)聯(lián)關(guān)系及關(guān)聯(lián)交易,導(dǎo)致招股說明書(申報稿)相關(guān)信息披露不規(guī)范,上海證券交易所對諾康達予以監(jiān)管警示。

圖片來源:上交所官網(wǎng)

具體來看,北京亦嘉新創(chuàng)醫(yī)療器械技術(shù)研究院有限公司(以下簡稱“亦嘉新創(chuàng)”)為諾康達2017年和2018年的第二大客戶。然而經(jīng)現(xiàn)場督導(dǎo)查明,左保燕于2016年3月至2018年7月?lián)沃Z康達監(jiān)事,而其配偶的母親朱殿芝于2017年4月至2017年9月?lián)我嗉涡聞?chuàng)的法定代表人、經(jīng)理和執(zhí)行董事,亦嘉新創(chuàng)與諾康達在相關(guān)期間存在關(guān)聯(lián)關(guān)系,但諾康達招股說明書(申報稿)中,未披露諾康達與亦嘉新創(chuàng)存在的上述關(guān)聯(lián)關(guān)系和關(guān)聯(lián)交易,因此收到了監(jiān)管警示。

對此,2022年12月7日,證監(jiān)會的問詢函中,要求諾康達詳細說明前次申報中未充分披露關(guān)聯(lián)關(guān)系及關(guān)聯(lián)交易的原因,相關(guān)內(nèi)部控制與執(zhí)行是否存在缺陷;前次申報的撤回原因、存在的主要問題及整改情況,影響發(fā)行人前次申報的相關(guān)因素是否已經(jīng)消除。

有業(yè)內(nèi)人士表示,IPO公司的信披質(zhì)量一直是證監(jiān)會核查的重要方面之一,在全面注冊制下,信息披露是監(jiān)管的關(guān)鍵環(huán)節(jié),對企業(yè)披露信息的及時性、準確性、全面性、真實性提出了更高的要求。諾康達先前故意隱瞞關(guān)聯(lián)交易的情況說明公司在信息披露方面有所瑕疵,信披質(zhì)量有所不足。

因此,此次諾康達轉(zhuǎn)戰(zhàn)創(chuàng)業(yè)板,之前信披瑕疵的“黑歷史”能否成為上市的阻礙,還需進一步關(guān)注。

研發(fā)費用率逐年下滑,創(chuàng)業(yè)板定位問題遭問詢

作為一家醫(yī)藥行業(yè)相關(guān)的CRO企業(yè),研發(fā)實力一定是企業(yè)發(fā)展壯大的關(guān)鍵,然而諾康達近年來的研發(fā)投入并不令人滿意。

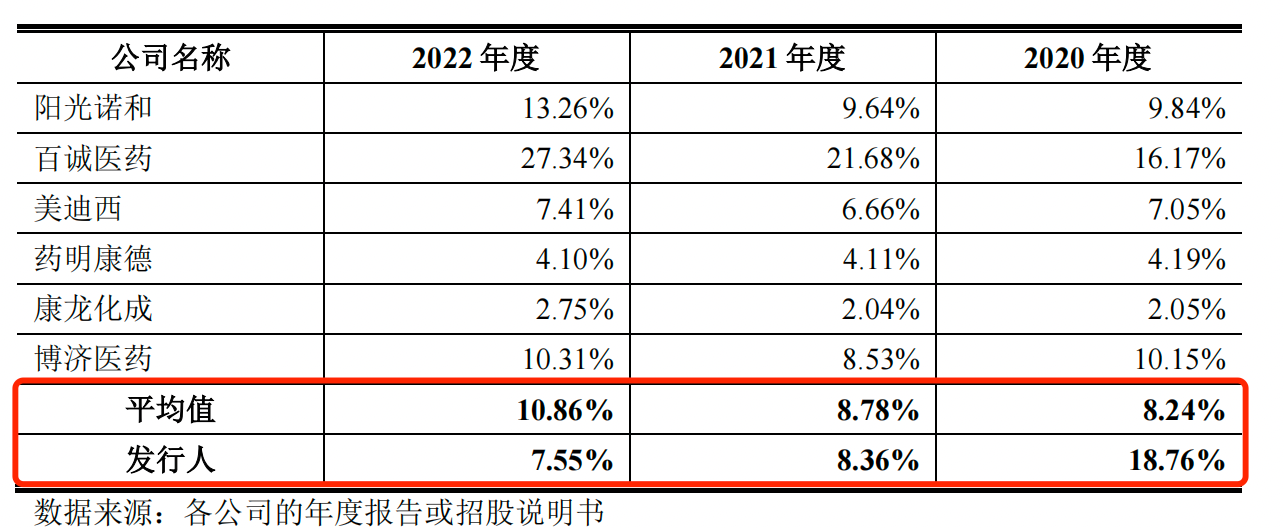

招股書顯示,2020年—2022年(以下簡稱“報告期”),諾康達的研發(fā)費用分別為2760.75萬元、1789.81萬元和2080.98萬元,占營業(yè)收入的比例分別為18.76%、8.36%和7.55%,可以看出諾康達的研發(fā)費用率處在連年下滑的趨勢。

和同行公司相比,諾康達的表現(xiàn)也并不優(yōu)秀。招股書顯示,報告期內(nèi),諾康達同行可比上市公司的研發(fā)費用率均值分別為8.24%、8.78%和10.86%,除了2020年低于諾康達之外,2021年和2022年的研發(fā)費用率均值都高于諾康達。

圖片來源:諾康達招股書

CRO行業(yè)屬于技術(shù)密集型行業(yè),主要依靠專業(yè)人員提供技術(shù)服務(wù)。然而如若諾康達的研發(fā)費用分配不足的情況之下,難以吸引優(yōu)秀的研發(fā)人才,這將會給公司的研發(fā)帶來壓力。

對此,在證監(jiān)會所發(fā)布的問詢函中,針對公司創(chuàng)業(yè)板定位問題進行了問詢。

具體來看,要求諾康達說明藥用輔料市場基本情況,包括且不限于競爭格局、主要公司及其研發(fā)領(lǐng)域、主要輔料品種及作用、與境外同行業(yè)公司的差距,發(fā)行人在輔料領(lǐng)域的具體研發(fā)成果、競爭優(yōu)劣勢、與同行業(yè)可比公司比較情況。

值得注意的是,2019年初,國務(wù)院辦公廳發(fā)布《國務(wù)院辦公廳關(guān)于印發(fā)國家組織藥品集中采購和使用試點方案的通知》(國辦發(fā)〔2019〕2號),即在我國4+7共11個試點城市實行藥品的“帶量采購”政策。

招股書顯示,報告期內(nèi),諾康達已實現(xiàn)規(guī)模收入的核心業(yè)務(wù)為仿制藥開發(fā),然而該行業(yè)卻面臨著諸多風險。

事實上,我國藥品研發(fā)投資企業(yè)及制藥企業(yè)面臨著藥品價格下降、行業(yè)競爭加劇、仿制藥研發(fā)風險加大等重大不利變化。如果諾康達的研發(fā)實力不夠,難以應(yīng)對市場環(huán)境帶來的風險,將會給公司的生產(chǎn)經(jīng)營帶來不利影響。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2023 www.shhai01.com

![]()

![]()

手機版

手機版

相關(guān)新聞