2023-06-21 15:38 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

公開資料顯示,佑威新材此次IPO擬發行1668萬股,占發行后總股本的25.01%。公司預計募集資金3.73億元,主要用于復合材料成型用真空輔材生產基地建設項目、研發中心升級建設...

6月8日,浙江佑威新材料股份有限公司(以下簡稱“佑威新材”)遞交了招股說明書,申報在深交所主板上市,保薦機構為安信證券。

公開資料顯示,佑威新材此次IPO擬發行1668萬股,占發行后總股本的25.01%。公司預計募集資金3.73億元,主要用于復合材料成型用真空輔材生產基地建設項目、研發中心升級建設項目以及補充流動資金。

發現網注意到,受市場需求影響,佑威新材報告期內的利潤出現了“腰斬”的現象,毛利率有所下滑。此外,公司財務不規范問題頻現,關聯方資金拆借等問題也值得關注。

針對上述問題,發現網向佑威新材發送采訪函請求釋疑,但截至發稿,佑威新材并未給出合理解釋。

營收利潤“腰斬”,毛利率持續下滑

公開資料顯示,佑威新材成立于2014年,主營業務為復合材料成型用輔助材料和結構芯材的研發、生產和銷售,主要產品包括真空袋膜、脫模布等真空輔材和輕木芯材、PET泡沫芯材等結構芯材,產品主要用于風電葉片的生產。

值得注意的是,佑威新材近年來的營業收入和凈利潤并不樂觀。

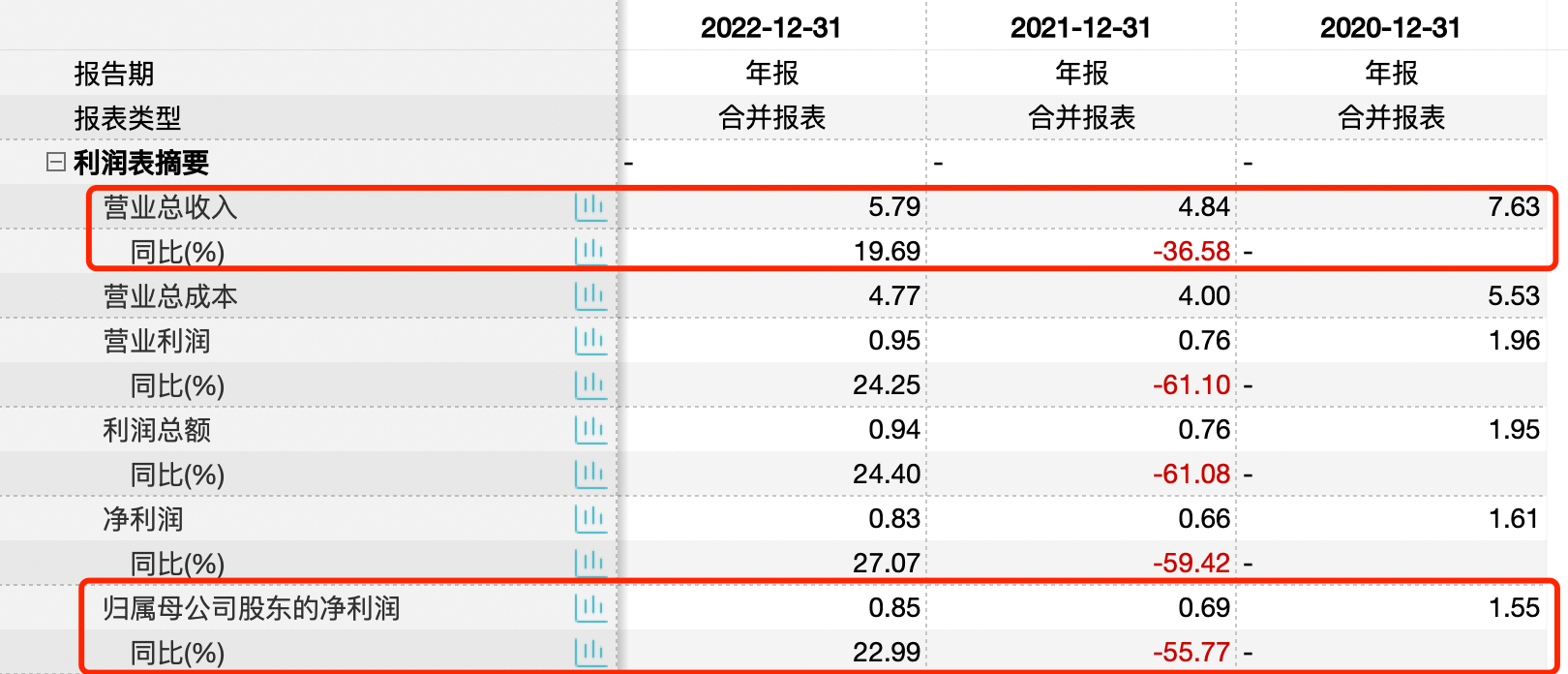

招股書顯示,2020年-2022年(以下簡稱“報告期”),佑威新材的營業收入分別為7.63億元、4.84億元和5.79億元;同期歸母凈利潤分別為1.55億元、0.69億元元和0.85億元。

可以看出,2021年佑威新材的營業收入和歸母凈利潤快速下滑,近乎“腰斬”,2022年雖然有所提高,但是和2020年的業績相比,仍然有著較大差距。

圖:wind

針對業績下滑的原因,佑威新材在招股書中表示,2020年公司業績較好主要受到“搶裝潮”影響,下游行業需求旺盛。而自2021年以來,“搶裝潮”對行業需求階段性透支的影響將不斷降低,因此公司的業績也隨之下滑。

與此同時,佑威新材也在招股書表示,若未來國家產業政策發生變化,風電行業投資及市場需求出現下滑,公司經營業績存在因下游行業景氣度變化而波動的風險。

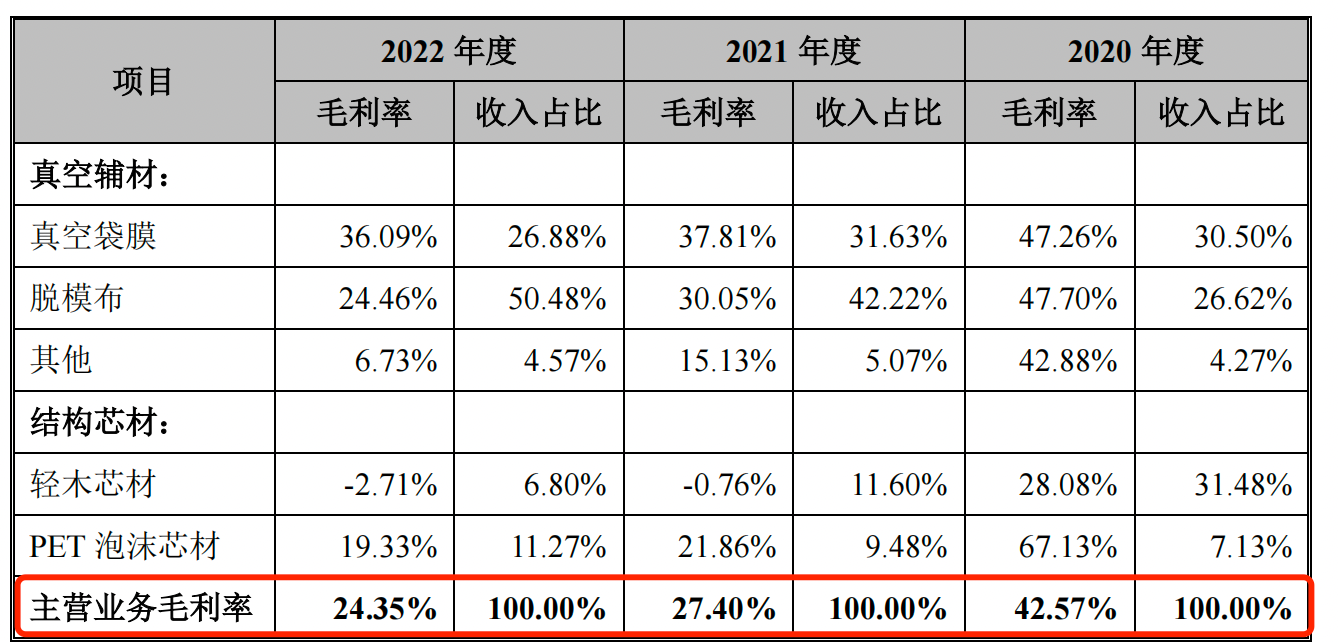

佑威新材的業績下滑也體現在公司的毛利率上。招股書顯示,2020年-2022年,公司的毛利率分別為42.57%、27.40%及24.35%,毛利率呈下降趨勢。

圖:佑威新材招股書

從具體產品來看,除了真空袋膜外,佑威新材的其余產品的毛利率均大幅下滑。

脫模布的毛利率由2020年的47.70%下滑至2022年的24.46%;輕木芯材由2020年的28.08%下滑至2022年的-2.71%;PET泡沫芯材的毛利率由2020年的67.13%下滑至19.33%。

值得一提的是,2022年的輕木芯材的毛利率為-2.71%,也就是說,該產品呈現出“賠本賺吆喝”的狀態,這樣的虧本買賣能支撐多久還是一個未知數。

對此,佑威新材在招股書中解釋道,由于公司產品市場需求下降,導致產品平均售價的持續下降,因此毛利率呈現出下滑趨勢。

和同行公司相比,佑威新材的毛利率同樣不容樂觀。招股書顯示,報告期內,同行可比上市公司的毛利率均值分別為33.26%、26.43%和28.20%。2020年和2021年,同行公司的毛利率平均值雖然低于佑威新材,然而到了2022年同行公司實現反超,毛利率大于同行公司。

圖:佑威新材招股書

雖然在“碳達峰、碳中和”新能源發展戰略指引下,我國近年來陸續出臺了相關產業政策和規劃綱要,進一步細化和落實了風電等新能源行業的發展路徑和發展目標,但是佑威新材這種賠本生意并不是長久之計。由于公司盈利能力下滑,業績疲軟,今后能否將業績提上來,還是一個未知數。

財務不規范問題頻現,關聯方大額拆借資金

作為一家擬上市公司,佑威新材本應合法合規經營,但是佑威新材在報告期內卻出現了多次財務不規范的行為。

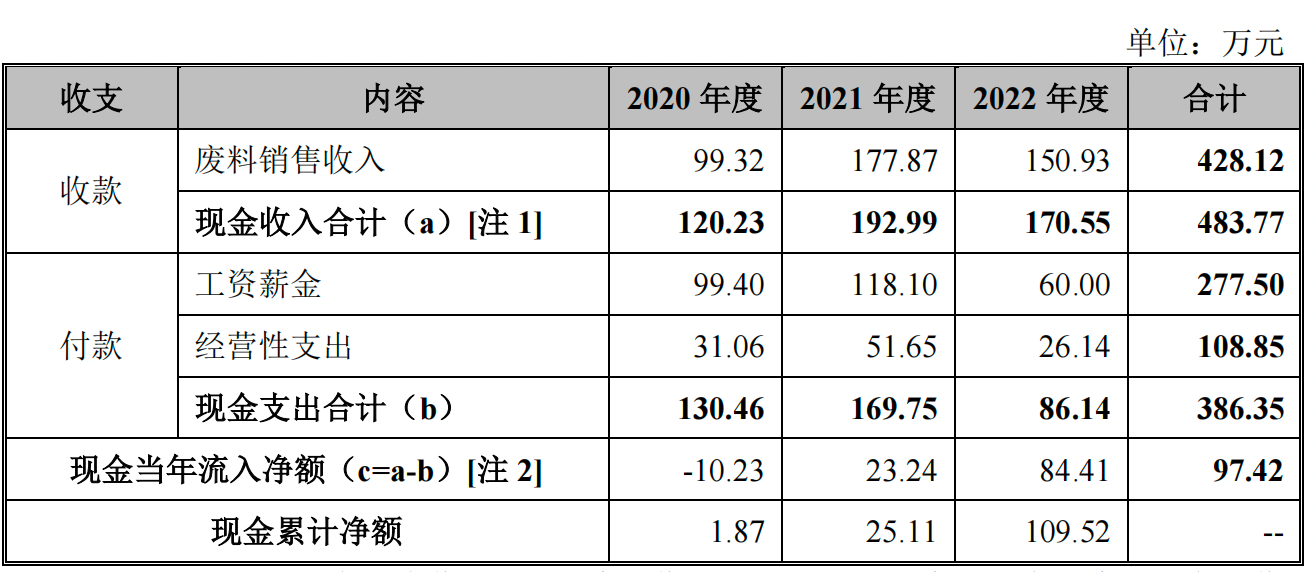

招股書顯示,報告期內,佑威新材存在通過使用現金收取廢品收入,并使用相關現金支付員工工資薪金、支付經營性支出等情形。

圖:佑威新材招股書

具體來看,佑威新材生產過程中會產生廢膜、廢布等廢料,通常佑威新材的廢料銷售交易由公司賬戶收款并開票、入賬,但存在部分廢料收購方開具發票金額不完整、部分交易未開具發票的情形,相關廢料銷售由現金收取,廢料銷售現金金額合計高達428.12萬元。

此外,報告期內,為了降低員工個人稅負,佑威新材通過現金向部分員工支付了工資薪金,通過現金合計向員工發放工資薪金277.50萬元。

有業內人士表示,在IPO審核中,現金結算問題一直很受發審委的關注,這是因為現金結算比例過高的公司是很容易讓人懷疑其財務數據的真實性,現金結算的真實來源和去向是很難核查清楚的。此外,因現金收支不規范很有可能出現稅務罰款或滯納金等款項。

因此,佑威新材的現金交易的真實性、合理性還需公司的進一步解釋。

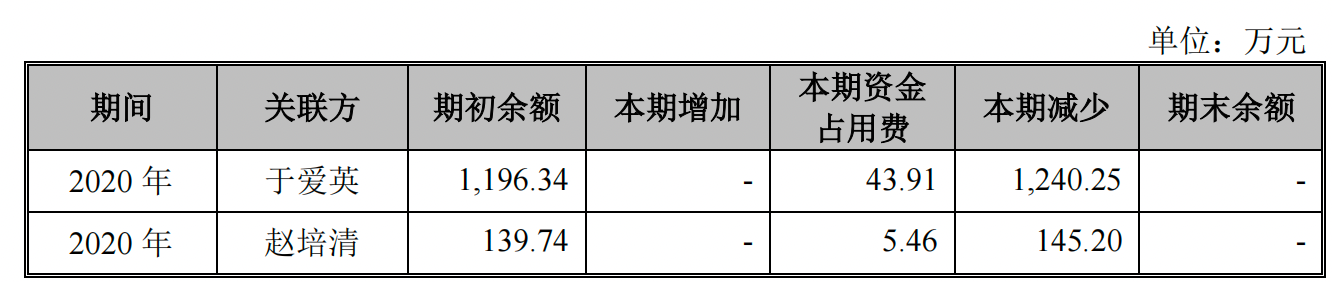

不僅如此,報告期內,佑威新材還出現了關聯方資金拆借的情形。招股書顯示,2020年,佑威新材的關聯方向于愛英和趙培清向公司拆入資金1196.34萬元和139.74萬元。

圖:佑威新材

對此,佑威新材在招股書中表示,公司存在因資金周轉需要向于愛英、趙培清等關聯方拆入資金的情形。截至2020年末,公司已歸還全部向關聯方拆入的資金。

不難看出,佑威新材內部控制系統較為薄弱,公司管理方面漏洞不少。倘若公司不在管理上下功夫,建立一套完整且行之有效的內控制度并認真執行,恐怕會出現難以挽回的損失,屆時不僅公司會自食惡果,中小股東的權益恐怕也會受到影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞