IPO

2023-08-01 14:08 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

?據(jù)悉,此次IPO,聚成科技擬發(fā)行股票數(shù)量不超過4266.95萬股,占發(fā)行后公司總股本的比例不超過25%。預(yù)計(jì)募集資金19.53億元,其中13.26億元用于年產(chǎn)9000萬公里金剛石線項(xiàng)目...

7月21日,江蘇聚成金剛石科技股份有限公司(以下簡稱:聚成科技)在深交所創(chuàng)業(yè)板更新了招股說明書(申報(bào)稿),目前公司已經(jīng)收到第二輪問詢函。

據(jù)悉,此次IPO,聚成科技擬發(fā)行股票數(shù)量不超過4266.95萬股,占發(fā)行后公司總股本的比例不超過25%。預(yù)計(jì)募集資金19.53億元,其中13.26億元用于年產(chǎn)9000萬公里金剛石線項(xiàng)目、1.27億元用于研發(fā)中心建設(shè)項(xiàng)目以及5億元用于補(bǔ)充流動(dòng)資金項(xiàng)目。

查詢招股書發(fā)現(xiàn),聚成科技存在產(chǎn)品結(jié)構(gòu)單一的情況,并且主營業(yè)務(wù)毛利率持續(xù)下滑。此外,聚成科技股權(quán)集中度較高,超80%掌握在張福軍、楊艷紅夫婦手中,而IPO前夕公司的大手筆分紅也幾乎全進(jìn)實(shí)控人夫婦腰包。針對上述情況,發(fā)現(xiàn)網(wǎng)向聚成科技公開郵箱發(fā)送采訪函請求釋疑,但截止發(fā)稿前,公司并未給出合理解釋。

產(chǎn)品結(jié)構(gòu)單一,存在毛利率下滑風(fēng)險(xiǎn)

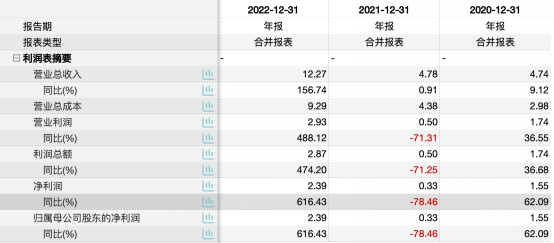

招股書顯示,聚成科技主營業(yè)務(wù)為電鍍金剛石線產(chǎn)品的研發(fā)、生產(chǎn)和銷售,2020年-2022年,公司的營業(yè)總收入分別為4.74億元、4.78億元和12.27億元,同比增長率分別為9.12%、0.91%和156.74%;同期歸母凈利潤分別為1.55億元、0.33億元和2.39億元,同比增長率分別為62.09%、-78.46%和616.43%。

圖源:Wind(聚成科技)

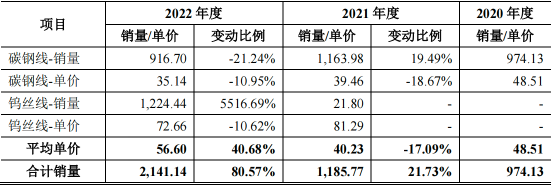

值得一提的是,金剛線產(chǎn)品為聚成科技的主要盈利來源,其中包括碳鋼線和鎢絲線。2020年-2022年,碳鋼線的銷售收入為4.73億元、4.59億元和3.22億元,占營業(yè)收入的比例分別為100%、96.29%和26.58%;鎢絲線2021年開始投入生產(chǎn)上市,2021年和2022年的銷售收入分別為1771.93萬元和8.90億元,占營業(yè)收入的比例分別為3.71%和73.42%。

圖源:招股書(聚成科技)

分析人員表示,聚成科技產(chǎn)品結(jié)構(gòu)相對單一,相對于產(chǎn)品線多元化的企業(yè)來講,聚成科技競爭力會(huì)較薄弱,若是公司現(xiàn)有產(chǎn)品市場需求發(fā)生較大變化,又沒有其他產(chǎn)品來彌補(bǔ)損失的情況下,將會(huì)給公司經(jīng)營業(yè)績造成不利影響。

而聚成科技目前便面臨著這樣的窘境,主營業(yè)務(wù)產(chǎn)品碳鋼線和鎢絲線的銷售單價(jià)均呈下滑模式。據(jù)招股書披露,2020年-2022年,碳鋼線的銷售單價(jià)為48.51元/公里、39.46元/公里和35.14元/公里;2021年和2022年,鎢絲線的銷售單價(jià)為81.29元/公里和72.66元/公里。

圖源:招股書(聚成科技)

然而,在產(chǎn)品價(jià)格下降的情況,聚成科技原材料價(jià)格卻出現(xiàn)上漲。招股書顯示,金剛線產(chǎn)品主要原材料包括母線、金剛石微粉(裸粉)、鎳等,如碳鋼母線2022年的采購單價(jià)由2021年的6.86元/公里上升至7.13元/公里;鎢絲母線2022年價(jià)格由2021年的29.30元/公里上升至31.10元/公里。

原材料價(jià)格上升,產(chǎn)品售價(jià)卻下跌,由此造成的結(jié)果就是毛利率水平逐漸降低。2020年-2022年,聚成科技的主營業(yè)務(wù)毛利率分別為48.89%、40.56%和36.45%,整體明顯呈持續(xù)下滑趨勢。

對此,業(yè)內(nèi)人士表示,在金剛線產(chǎn)品價(jià)格持續(xù)下降以及市場競爭不斷加劇的背景下,若公司不能持續(xù)提升金剛線產(chǎn)品競爭力、有效控制產(chǎn)品生產(chǎn)成本,公司存在主營業(yè)務(wù)毛利率進(jìn)一步下降的風(fēng)險(xiǎn)。

大筆分紅落入實(shí)控人夫婦口袋

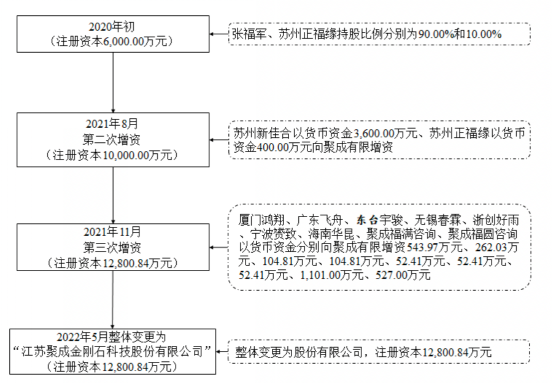

招股書顯示,聚成科技前身為聚成有限,成立于2017年8月18日,由張福軍與蘇州正福緣以貨幣資金出資設(shè)立,注冊資本為3000萬元。其中張福軍認(rèn)繳2700萬元,占注冊資本的90%,蘇州正福緣認(rèn)繳300萬元,占注冊資本的10%。

報(bào)告期內(nèi)經(jīng)過三次增資,聚成科技引進(jìn)蘇州新佳合、廈門鴻翔、廣東飛舟等10位股東,注冊資本由2020年初的6000萬元增加至2022年1.28億元,其中持股4%以上的股東有張福軍持股42.18%、蘇州新佳合28.12%、蘇州正福緣持股8.60%、廈門鴻翔持股4.25%、聚成福圓咨詢持股4.12%。

圖源:招股書(聚成科技)

截止招股書簽署日,聚成科技控股股東為張福軍,其直接持有公司42.18%的股權(quán)。另外,張福軍及其配偶楊艷紅通過蘇州新佳合、蘇州正福緣、聚成福圓咨

詢間接控制公司28.12%、7.81%、4.12%股權(quán),兩人通過直接和間接合計(jì)控制公司82.24%的股權(quán)。因此,公司實(shí)際控制人為張福軍、楊艷紅夫婦。

需要注意的是,聚成科技在2021年10月26日進(jìn)行過一次大筆分紅,分紅額度為2.3億元。值得一提的是,2021年聚成科技的凈利潤僅有3342.69萬元,甚至未過億。也就是說,2021年的這次大額分紅是當(dāng)年凈利潤的好幾倍。

發(fā)現(xiàn)網(wǎng)注意到,聚成科技此次選的分紅時(shí)機(jī)也頗為巧妙,彼時(shí)公司分別由張福軍、蘇州新佳合、蘇州正福緣持股54%、36%和10%。其中張福軍、楊艷紅夫婦通過直接及間接合計(jì)持股蘇州新佳合100%股權(quán),張福軍持有蘇州正福緣60%的股權(quán),二人合計(jì)持有聚成科技超90%的股權(quán),因此,這2.3億元的分紅款幾乎全部落入實(shí)控人夫婦的口袋。

在分紅后不久,聚成科技于2021年11月進(jìn)行了第三次增資,9位戰(zhàn)略投資者為公司帶來了2800.84萬元的現(xiàn)金。值得注意的是,此次增資中的股東廈門鴻翔成立于2021年11月,成立時(shí)間僅在增資前夕,而股東東臺宇駿的經(jīng)營范圍主要為技術(shù)服務(wù)、技術(shù)開發(fā)以及信息系統(tǒng)集成服務(wù)等,并不包括股權(quán)投資。由此來看,聚成科技的部分股東資質(zhì)存疑,是否為他人代持股權(quán),是否存在利益輸送等不當(dāng)情形還有待聚成科技進(jìn)一步解釋。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報(bào)2013-2023 www.shhai01.com

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞