2023-11-03 12:13 | 來源:國際金融報 | 作者:俠名 | [資訊] 字號變大| 字號變小

據悉,如此分散的股權結構是百年人壽前董事長何勇生刻意為之。公司成立之初,何勇生在接受媒體采訪時曾表示,只選擇理解保險、愿意長期投資的股東,且搭建股東架構時,強調...

11月1日,國家金融監督管理總局大連監管局批復顯示,核準王新浩百年人壽保險股份有限公司(下稱“百年人壽”)董事、董事長的任職資格。

業內人士分析稱,王新浩曾在大連金融業任職多年,此番重回大連掌舵百年人壽,或將化解風險作為首要任務。

將帥就位

早在今年1月,時任浦發銀行(6.920, -0.02, -0.29%)副行長兼財務總監的王新浩因組織調動申請辭職后,便有市場消息稱其或將跨界出任百年人壽董事長。

公開資料顯示,王新浩出生于1967年,博士研究生。在進入百年人壽之前,王新浩主要在銀行任職,曾任光大銀行(2.980, 0.00, 0.00%)大連分行資產管理部總經理、客戶經理部總經理、公司銀行部總經理。隨后加盟浦發銀行,深耕近23年。先后擔任浦發銀行大連分行黨委書記、行長,上海分行黨委書記、行長兼上海自貿區分行黨委書記、行長,2016年獲批出任浦發銀行副行長,主要分管對公板塊,并自2019年起兼任財務總監一職。

值得一提的是,在王新浩任職資格獲批前,百年人壽董事長已空缺長達3年。記者了解到,百年人壽自成立以來,董事長一職長期由何勇生擔任。2020年二季度,何勇生離任后,有傳言稱萬達“老將”劉朝暉有望接棒百年人壽董事長,但最終并未得到監管方面批復,此后公司董事長職位便一直空缺。

與此同時,百年人壽總裁人選也一波三折,幾經更換。今年6月,有消息稱,太保壽險副總經理戴文浩加入百年人壽,擬任總裁。隨后,戴文浩以百年人壽黨委副書記的身份出席相關會議。截至目前,其任職資格尚待監管批復。

戴文浩出生于1974年,從事壽險工作20余年。2018年6月起任太保壽險副總經理,此前曾任太保壽險寧波分公司信息技術部經理、人力資源部經理,太保壽險信息技術部總經理助理、副總經理、總控管理中心總經理、契約部總經理、營運企劃部總經理,太保壽險江西分公司總經理、河南分公司總經理兼豫東分公司總經理等職。

股權更迭

百年人壽成立于2009年6月,注冊資本77.948億元,總部位于大連,是東北地區首家中資壽險法人機構。

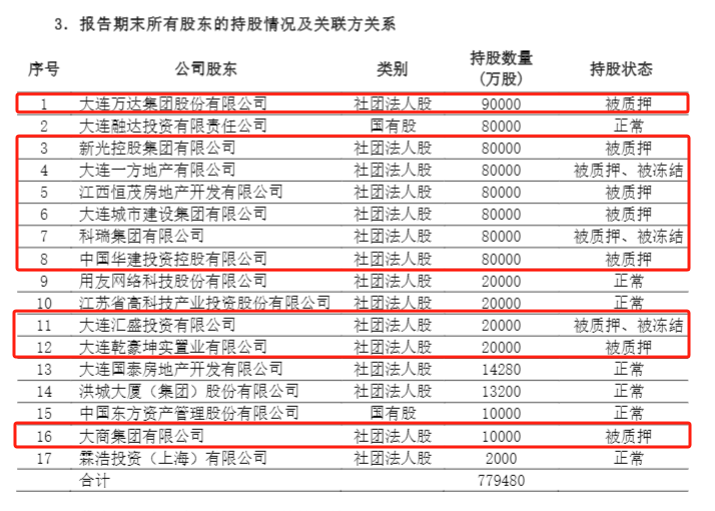

大連萬達集團股份有限公司(下稱“大連萬達”)為百年人壽第一大股東,持股比例為11.55%;大連融達投資、新光控股、大連一方地產、江西恒茂房地產、大連城市建設集團、科瑞集團和中國華建投資控股7家并列第二大股東,分別持股10.26%。

據悉,如此分散的股權結構是百年人壽前董事長何勇生刻意為之。公司成立之初,何勇生在接受媒體采訪時曾表示,只選擇理解保險、愿意長期投資的股東,且搭建股東架構時,強調需要一個互相融合與制衡機制。

不過,2023年一季度償付能力報告顯示,目前百年人壽近八成的股權都處于被質押或凍結的狀態。

阿里拍賣平臺顯示,2023年10月30日10時至10月31日10時,新光控股管理人在公開拍賣新光控股持有的4億股百年人壽股權,起拍價為6.92億元,最終因無人出價而遭遇流拍。

談及保險公司股權頻遭流拍,普華永道中國金融行業管理咨詢合伙人周瑾表示,核心原因在于保險業轉型改革進入深水區,行業發展面臨的挑戰加大,增速放緩,股東回報水平以及預期有所下降。同時,保險公司潛在投資人的出資能力下降,供需關系的變化也使得保險股權估值水平出現下滑。

據記者不完全統計,在上述股權拍賣之前,百年人壽的其他股東也曾多次嘗試轉讓所持股權,但都以失敗告終。

2018年12月,綠城中國公告稱,其全資子公司綠城房產擬以27.18億元收購百年人壽9億股股份,占百年人壽股比11.55%。而這正是萬達集團的持股數量。然而次年8月,綠城中國官宣終止該筆股權收購。

2019年1月,科瑞集團擬將百年人壽8.98%股權轉讓給國測地理信息科技產業園集團有限公司。不過,該筆股權變更至今未得到監管批復。

同年7月,中國奧園宣布,公司同意以32.61億元現金收購百年人壽13.86%的股權,賣方為大連城市建設集團、大連乾豪坤實置業、大連國泰房地產。2020年1月,該收購同樣宣告終止。

業績承壓

除了股權風波不斷,百年人壽近年來的業績表現也不佳。

成立前五年,百年人壽合計虧損達16.94億元。直到2015年,大連萬達通過逐步增持成為第一大股東后,百年人壽開始扭虧為盈。年報數據顯示,2016-2021年,百年人壽凈利潤分別為2.07億元、3.51億元、6.97億元、2.23億元、8.02億元和5.88億元。

然而到了2022年,百年人壽業績急轉直下,虧損高達27.09億元。今年一季度,百年人壽實現保險業務收入248.2億元,凈虧損10.5億元。

面臨巨額虧損的同時,百年人壽的凈資產也在斷崖式暴跌。2021年末,公司凈資產為81.66億元,到2022年末大幅縮水至3.23億元。今年一季度末,公司凈資產進一步下滑至-4.20億元,陷入資不抵債的困境。

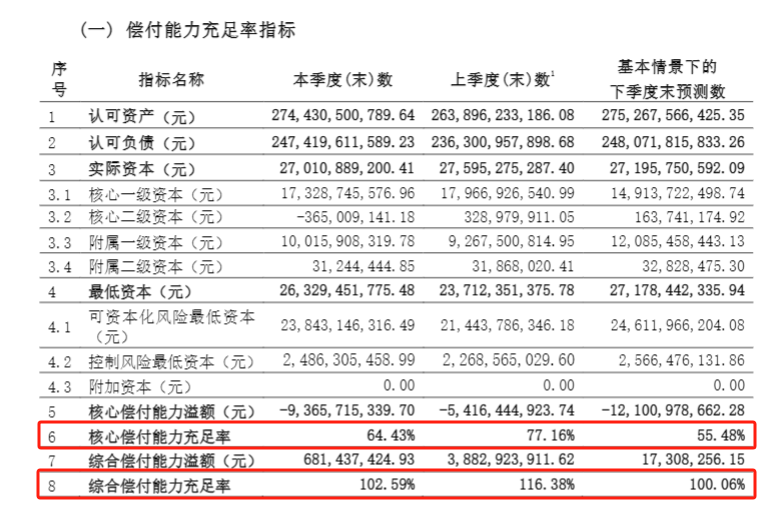

此外,業績承壓連帶償付能力吃緊。截至2023年3月末,百年人壽核心償付能力充足率為64.43%,綜合償付能力充足率為102.59%,兩者均已接近50%和100%的監管紅線。同時,由于操作風險中公司治理方面問題,百年人壽2022年四個季度的風險綜合評級均為C級,被判定為償付能力不達標險企。

對此,百年人壽表示,公司正在根據監管要求積極推進公司治理相關問題整改工作,持續改善公司風險管理薄弱環節,提升公司治理水平。不過,截至目前,百年人壽尚未披露今年二季度、三季度償付能力報告。

“一二把手”人選補齊之后,百年人壽能否成功化解風險?聯合資信評估分析師謝冰姝認為,在高比例股權質押、持續虧損及償付能力充足率數據接近監管紅線的情況下,百年人壽未來需持續推動業務價值轉型,優化保險業務結構,重點關注公司股權變更進展、盈利實現及償付能力充足率相關變動等情況。

《電鰻快報》

熱門

手機版

手機版

相關新聞