2024-01-17 15:05 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

據上市委審議結果顯示,勝華波的實控人不當控制、業績真實性、關聯交易真實性等均存在疑問。值得關注的是,上市審核委員會曾要求勝華波說明與三家企業資金來往情況,其中一...

三年分紅3.05億卻需要5億來補充流動性,業績以及關聯交易真實性存疑,實控人100%控股,帶病闖關IPO的勝華波最終被否。

2024年首個IPO被否出爐,1月12日,浙江勝華波電器股份有限公司(下稱“勝華波”)的上交所主板IPO直接遭到了上市委的否決。

據上市委審議結果顯示,勝華波的實控人不當控制、業績真實性、關聯交易真實性等均存在疑問。值得關注的是,上市審核委員會曾要求勝華波說明與三家企業資金來往情況,其中一家公司,從未在招股書、問詢及答復(目前僅有第二輪回復掛網)、審核中心落實意見函有所體現。不過從勝華波的回復中可以看到,相關問題并沒有得到解決,也就說未解除監管對關聯交易等相關問題的疑慮。

實控人家族絕對控股 內控管理不規范

據招股書(上會稿)顯示,勝華波致力于汽車雨刮器總成、座椅電機等汽車零部件的研發、生產和銷售。公司原計劃通過此次IPO,募資9.02億元,用于年產450萬套雨刮器擴容項目、年產1500萬臺座椅電機擴容項目、浙江勝華波電器股份有限公司汽車雨刮器總成關鍵零部件智能化改造項目和補充流動資金。

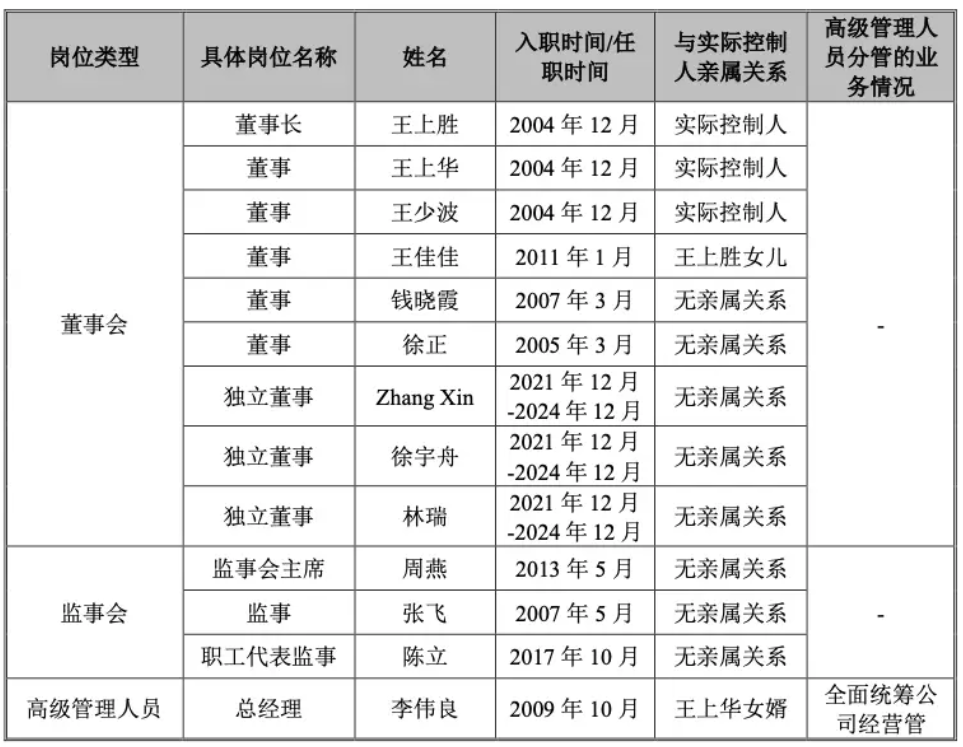

從股權結構來看,勝華波的股權結構非常集中,是一家典型的家族企業。 招股書顯示,王上勝、王上華和王少波通過勝華波集團合計持有公司21960萬股股份,持股比例60%;王上勝直接持有公司7320萬股股份,持股比例20%;王上華直接持有公司3660萬股股份,持股比例10%;王少波直接持有公司3660萬股股份,持股比例10%。王上勝、王上華和王少波為兄弟關系,三人直接和間接持有公司本次發行前100%股份,為公司實際控制人。本次IPO后,王上勝、王上華、王少波直接、間接控制公司的股權比例仍將達到89.97%,持股比例依舊較高。

這種股權絕對集中的現象在以往IPO中罕見,其內控管理風險也不言而喻。

實際上,不僅股權絕對集中,在公司高管任職方面,不規范問題同樣突出。實控人三兄弟的兒女、女婿等親屬也在勝華波“身居要職”,擔任的職務包括董事、總經理、副總經理、董秘等。招股書顯示,公司董事會共有9名董事,其中4名系實控人及其親屬。高級管理人員中,公司董事、董事會秘書王佳佳和副總經理王麗慧,均為王上勝女兒;公司總經理李偉良系王上華女婿,公司副總經理王堅則是王上華兒子。

(截圖來源:勝華波審核落實回復函)

實際上,上述內控問題已經頻頻受到上交所問詢。在審核中心意見函中,上交所要求公司并結合實控人100%持股及其近親屬在公司關鍵崗位任職的情況,具體說明關鍵環節的決策、制約機制及執行情況,是否能有效防止實控人不當控制的情形,公司是否仍存在內控不規范或不能被有效執行的情況。

業績以及關聯交易真實性存疑

據招股書顯示,勝華波主營業務為汽車雨刮器總成、座椅電機等汽車零部件的研發、生產和銷售。勝華波是國內主要的汽車雨刮器總成配套企業之一,主要客戶包括上汽集團、中國一汽、東風集團等;公司汽車座椅電機產品定位于高端汽車市場,主要客戶為佛吉亞、李爾等全球知名汽車座椅廠商,通過汽車座椅配套供應體系應用于通用、福特等汽車制造商。

業績方面,2020-2022年以及2023年上半年,勝華波實現營收19.28億元、25.08億元、31.94億元和17.48億元;同期凈利潤分別為18.79億元、2.02億元、3.72億元和2.09億元。

值得注意的是,以經營活動現金流與凈利潤的情況來看,勝華波與同業可比企業之間存在一定的差異。

(公司及同行業可比公司的經營活動現金流量凈額:來源勝華波問詢函)

以2022年為例,勝華波的“經營活動產生的現金流量凈額占凈利潤比例”為40.65%,同期拓普集團等6家可比公司的相同財務指標均值為147.22%。換言之,同行的經營活動現金流基本高于利潤,而勝華波卻出現了低于利潤的情況。

業內人士指出,這種情況會比較擔心是不是業績真實性存在問題,因為相當于收入沒有在當期切實轉化為真正的現金流,而是以應收賬款來體現這部分貨款的。

實際上,該公司的應收賬款在2022年起出現了快速增加的情況,招股書顯示,2020年至2023年上半年,勝華波應收賬款分別為8.05億元、9.66億元、12.95億元和15.54億元,2022年應收賬款同比增長率為34.06%,超過當期營收增速的27.31%。尤其是2023年6月末,勝華波高達15.54億的應收賬款,已經占到當期17.48億元營收的88.87%。應收賬款增速大于營收增速,說明賒銷比例不合理,未來壞賬計提的可能性相對較高,也將引發業績變臉風險。

此外,還面臨著存貨增加帶來的壞賬損失風險。招股書顯示,2020—2023年上半年,公司存貨賬面價值分別為4.36億元、4.72億元、7.29億元和6.98億元,占資產總額的比重分別為18.98%、21.46%、21.30%和18.86%。

業績真實性存疑外,該公司的關聯交易風險也受到特別關注。此次上市委點名了三家企業,分別為上海騫順貿易有限公司(簡稱“騫順貿易”)、瑞安萬順、昆山愛國者投資有限公司(簡稱“昆山愛國者”)。

(截圖來源:勝華波招股說明書)

其中,騫順貿易為勝華波第一大供應商,其實際控制人方毅為勝華波子公司上海勝華波前員工。招股書數據顯示,2019年-2021年,勝華波累計向騫順貿易有限公司采購2.35億元,騫順貿易累計實現營業收入2.42億元,勝華波采購金額占騫順貿易銷售金額約97.18%。離奇的是,騫順貿易實控人方毅在離職后仍由勝華波代繳社保。

另外兩家被點名的企業。上會現場提及的“瑞安萬順”,并未在招股書、問詢及答復、審核中心落實意見函有所體現;昆山愛國者為王上勝曾持股的瑞安市瑞都投資控股有限公司持股90%的企業,于2021年9月26日失去對其控制。

分紅3億卻拿5億補充流動資金超監管上限

招股書顯示,在此次IPO高達9.02億的募資規劃中,勝華波計劃用其中的5億補充流動資金,補流資金占募集資金規模比重高達55.43%。

根據證監會于2020年修訂的《發行監管問答—關于引導規范上市公司融資行為的監管要求(修訂版)》明確,通過公開上市方式募集資金的,用于補充流動資金和償還債務的比例不得超過募集資金總額的30%。顯然勝華波募集資金用于補充流動資金的金額占募資總額的比例已經超出了證監會規定的30%的監管要求上限。如此高比重的補流資金顯示出該公司募資缺乏明確規劃,更像是對募資的一種任性。

不僅如此,勝華波還在IPO關鍵期內連續三年分紅,且大部分用于個人理財和買房。數據顯示,在2019年至2021年三年間,勝華波現金分紅分別為1.2億元、1.65億元和2000萬元,總計3.05億元。需要指出的是,在2019年和2020年間,勝華波當期扣非凈利潤分別為1.47億元、1.64億元,也就是說2019年有八成凈利潤被分紅,2020年凈利潤全部被用于分紅。一邊大比例分紅,同時又另一邊通過IPO融入大筆資金用于補充流動資金,此次募投項目的合理性存疑。

而對于分紅資金的去向,勝華波此前的申報稿中并未披露,直到第二輪問詢才披露分紅資金的流向。根據回復函信息顯示,王上勝、王上華、王少波分別獲得稅后分紅4876萬元、2438萬元、2438萬元。縱觀分紅流向,王上勝三兄弟均偏愛購房和理財,其中王上勝將609萬元分紅用于子女購房,王上華豪擲1638萬元購房及裝修,王少波更是掏出了1886萬元購房,三兄弟購房共計耗費4133萬元。

《電鰻快報》

熱門

手機版

手機版

相關新聞