2024-01-30 13:30 | 來源:e公司 | 作者:俠名 | [IPO] 字號變大| 字號變小

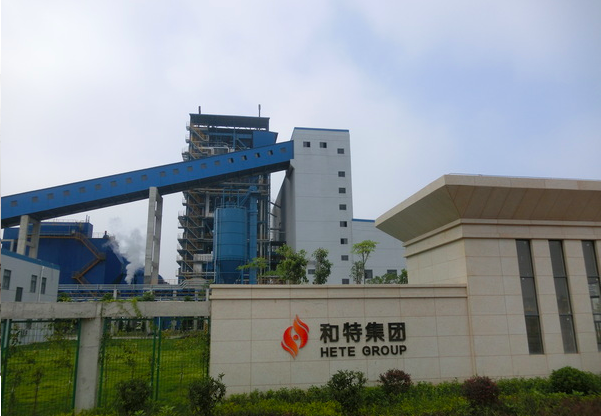

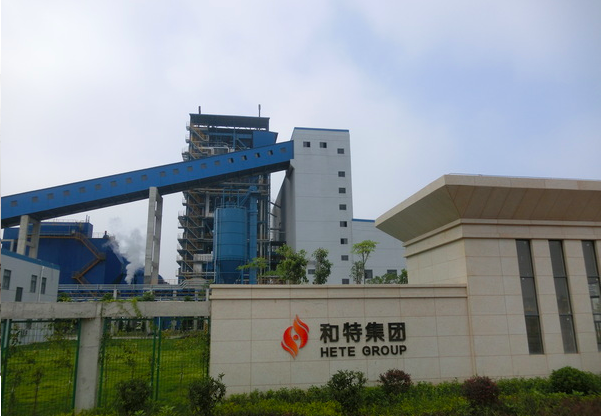

招股書顯示,和特能源一直專注于工業園區熱電聯產業務,通過建設熱電聯產平臺,為客戶提供集中供熱、電力供應以及一般固廢資源化處置服務。公司依托規模化的供熱管網設施,...

1月29日上交所披露,因和特能源(福建)股份有限公司(簡稱“和特能源”)及其保薦人撤回發行上市申請,根據有關規定,上交所終止其發行上市審核。

招股書顯示,和特能源一直專注于工業園區熱電聯產業務,通過建設熱電聯產平臺,為客戶提供集中供熱、電力供應以及一般固廢資源化處置服務。公司依托規模化的供熱管網設施,為客戶提供蒸汽管網運輸服務。

和特能源以煤炭作為主要燃料,同時摻燒部分污泥,依托高溫高壓循環流化床爐以及背壓式汽輪發電機組,開展熱電聯產及污泥無害化、資源化處置業務;通過熱電聯產的方式生產及供應蒸汽及電力,其中蒸汽產品的主要客戶為工業園區內的生產企業,覆蓋紡織化纖、糧油食品等多個行業;電力產品的客戶為國家電網,公司將滿足自用后的余量電力上網銷售。公司主要收入及利潤來源于熱電聯產業務及蒸汽管網運輸服務。

業績方面,2020年至2023年一季度,和特能源實現營業收入分別約為3.14億元、3.83億元、4.55億元及1.07億元。同期,該公司實現凈利潤分別為1.16億元、7374.89萬元、7870.55萬元及1839.90萬元。

值得注意的是,和特能源的熱電聯產業務毛利率存在波動。2020年至2023年一季度,和特能源熱電聯產業務主營業務毛利率分別為33.73%、13.93%、5.83%和9.19%。其中,2020年至2022年出現大幅下降的情況,主要系在此期間原材料煤炭價格大幅上升,同時,環渤海動力煤指數價格與煤炭實際采購價格差距較大,使得公司通過煤熱聯動機制銷售的蒸汽價格漲幅未能及時匹配煤炭價格漲幅,導致公司熱電聯產毛利率下降。

另外,和特能源的單一客戶毛利占比較高。2020年至2023年一季度,和特能源對主要客戶國能熱電的銷售毛利金額占總銷售毛利金額的比例分別為38.56%、49.80%、65.26%及68.93%。2022年及2023年一季度,和特能源對國能熱電的銷售毛利占比均超過50%,構成對單一客戶的毛利集中及依賴。

和特能源表示,國能熱電為江陰港城經濟區內集中供熱企業,系國家能源集團福建能源有限責任公司的控股子公司,報告期內經營情況良好,和特能源通過在江陰港城經濟區內建設的管道為國能熱電向下游客戶輸送蒸汽提供管網運輸服務。截至招股書簽署日,和特能源與國能熱電進行合作已超過10年,與國能熱電簽訂的最新《蒸汽輸送合同》的有效期到期時間為2028年9月末,雙方合作關系穩定。報告期內和特能源在江陰港城經濟區的蒸汽管網運輸量持續上升,使得公司對國能熱電的銷售收入及毛利占比持續上升。

回顧其上市歷程,去年9月,和特能源滬主板IPO獲受理,同年11月被交易所審核問詢,但截至撤回IPO,公司尚未披露問詢回復。該次IPO,和特能源原計劃募資6億元,分別用于福清市元洪投資區集中供熱管道建設項目,福清市江陰工業區集中供熱管道及管廊建設項目,福清市元洪投資區集中供氣項目,補充流動資金及償還銀行貸款。

《電鰻快報》

熱門

手機版

手機版

相關新聞