2024-04-10 09:30 | 來源:中國基金報 | 作者:未知 | [產業] 字號變大| 字號變小

公司宣布分紅的時點,剛好是撤回A股上市之后和交表港股上市之前,打了一個完美的時間差。

記者 南深

1月初,沖擊上交所IPO的國貨美妝品牌毛戈平化妝品,宣告失敗。僅過了4個月,其立馬瞄準港股IPO了。

港交所網站披露,4月8日,毛戈平化妝品股份有限公司(以下簡稱“毛戈平”)正式向港交所遞交招股說明書,擬主板掛牌上市,由中金公司(31.260,-0.06,-0.19%)擔任獨家保薦人。

最早在2016年,毛戈平就在境內資本市場開啟IPO之旅,但首次提交招股書就遭遇終止審查。此后公司第二次交表,并在2021年10月首發過會,卻遲遲拿不到證監會發行批文。2023年3月,全面注冊制實施,公司第三次交表,卻一直無法進入問詢階段,最終在今年1月選擇撤回。

從此次最新提交的招股書看,毛戈平2023年業績迎來爆發,營業收入和凈利潤分別為28.86億元、6.64億元,同比增速分別達到58%和88%。在此情況下,公司經營性凈現金流錄得7億元,2023年末貨幣資金超11億元。

“不差錢”的毛戈平,在今年2月和4月分別宣布分紅5億元,合計派發10億元。其中,接近六成流向了公司創始人毛戈平夫婦,如果算上其兄弟姐妹,則超過八成分紅流向了毛氏家族。

值得注意的是,公司宣布分紅的時點,剛好是撤回A股上市之后和交表港股上市之前,打了一個完美的時間差。

三戰A股失敗后轉戰港股

毛戈平的上市之路,最早可以追溯到2016年12月,彼時公司向證監會提交招股書,成為首個沖擊A股主板上市的彩妝企業。然而2017年,公司突然遭遇IPO終止審查,上市計劃不得不擱淺。

不甘心失敗的毛戈平卷土重來,再次提交申報材料。2021年10月,毛戈平終于首發過會,但過會后卻遲遲拿不到發行批文,其IPO再度按下暫停鍵。

直到2023年3月,全面注冊制實施,毛戈平IPO平移至上交所審核,并更新招股說明書,上市計劃終于迎來新進展。

但沒想到的是,毛戈平獲受理后就沒了下文。直到今年1月,公司選擇撤回,上市之旅再次折戟。其間,毛戈平沒有收到過問詢,招股書也停留在2023年3月的版本,一直未有更新。

撤回后約3個月,毛戈平選擇沖刺港股。

4月9日早間,港交所網站更新,顯示毛戈平在4月8日已正式向港交所遞交招股說明書。

在最新的招股書中,公司自稱是領先的中國高端美妝集團,“致力于通過高品質和創新的美妝產品、專業的化妝藝術培訓以及體驗式和個性化的客戶服務,為消費者提供全方位的美妝體驗”。

其引用支付68萬元委聘的弗若斯特沙利文制作的報告稱,“我們是中國市場十大高端美妝集團中唯一的中國公司,按2022年零售額計排名第八”。

公司旗(金麒麟分析師)下有兩大美妝品牌:MAOGEPING和至愛終生。但“至愛終生”品牌的貢獻極為有限,其收入主要還是來自MAOGEPING。2021年至2023年,MAOGEPING分別貢獻公司產品銷售總收入的96.6%、98.4%及99%。

四個月間隙突擊分紅10億元

毛戈平去年3月的招股書顯示,2020年至2022年,公司分別實現營業收入8.82億元、14.31億元和16.82億元,分別實現凈利潤1.98億元、3.27億元和3.49億元。不難發現,2022年毛戈平的增速已經明顯放緩,尤其是凈利潤增速僅有6%左右。

但此次最新的招股書,毛戈平更新了2023年的財務數據,顯示其2023年錄得爆發式增長。

其中,公司營業收入從2021年的15.77億元增至2022年的18.29億元,并于2023年進一步增至28.86億元,2021年至2023年的復合年增長率為35.3%。公司凈利潤則從2021年的3.31億元增至2022年的3.52億元,并進一步增至2023年的6.63億元,2021年至2023年凈利潤復合年增長率為41.6%。

不難發現,公司的兩版招股書2021年和2022年數據存在重疊,然而兩版材料給出的數字卻有不小的出入。

比如,前一版招股書2021年收入是14.31億元,而后一版則是15.77億元,相差約1.4億元;2022年的收入則分別是16.82億元和18.29億元,相差近1.5億元。兩版招股書的凈利潤數據也存在出入,但差額略小。

營收和凈利潤暴增之下,作為消費品公司,毛戈平的現金流還是比較好的,可以說“不差錢”。

2023年,公司的經營活動所得現金凈額為7億元,現金及現金等價物增加2.5億元,年末的現金及現金等價物是11.39億元。

在此情況下,公司在撤回A股上市后、申報港股上市前進行了大規模分紅。

在2024年2月舉行的股東大會上,公司向全體股東宣派股息5億元,并在次月派付;2024年4月舉行的股東大會上,公司再向全體股東宣派股息5億元,截至交表時已經派付3.81億元,還有1.19億元待付。

雖然說分紅是“向全體股東宣派”,但按照股權比例,這10億元的分紅有接近六成(約57%)流向了公司實控人毛戈平、汪立群夫婦。加上毛戈平的兄妹毛霓萍、毛慧萍及汪立群的弟弟汪立華,至少有八成分紅(超8億元)流向了毛氏家族。

分紅之后,公司隨即交表申請港股上市,但公司暫未給出擬融資金額,只按比例給出了投資用途:25%預期將用于擴大銷售網絡;20%預期將用于品牌建設活動;15%預期將用于海外擴張及收購;10%預期將用于加強生產及供應鏈能力;9%預期將用于增強產品設計及開發能力。

申報前夜九鼎投資(16.060,-0.15,-0.93%)蹊蹺退出

在突擊大額分紅之外,此次毛戈平值得關注的另一個情況是,公司在撤回A股上市后、提交港股上市申請前,短時間內進行了一系列眼花繚亂的股權轉讓操作。

首先是2024年1月,帝景投資向嘉馳投資轉讓股份。招股書顯示,2024年1月5日(也就是撤回A股上市第二天),帝景投資(由毛、汪夫婦控制)以零對價向嘉馳投資(也由毛、汪夫婦控制)轉讓58萬股股份(占公司當時已發行股份總數的0.97%)。

轉讓之后不到20天,2024年1月23日,嘉馳投資合伙權益發生變動。毛戈平及汪立群分別撤回在嘉馳投資上50%及19.5402%的注冊資本,其中30.4598%及30.4598%以零對價分別贈予毛霓萍及毛慧萍,8.6208%由董樂勤以對價1095萬元認繳。

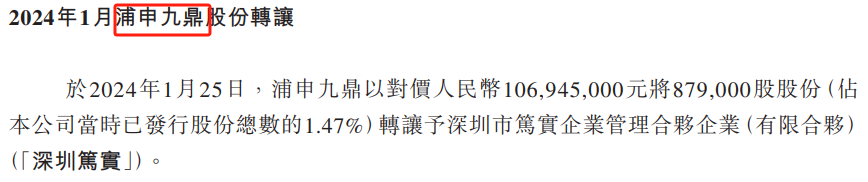

2024年1月17日,浦申九鼎以對價5.51億元向帝景投資(由毛汪夫婦控制)轉讓453萬股股份(占總股本的7.55%);2024年1月25日,浦申九鼎以對價1.07億元將87.9萬股股份(占總股本的1.47%)轉讓給深圳篤實;2024年1月29日,浦申九鼎又以對價7190.5萬元向蘇州錦鴻轉讓59.1萬股股份(占總股本的0.99%)。

2024年3月22日,帝景投資還進一步向毛霓萍之子徐科(金麒麟分析師)君轉讓500萬股股份,向毛慧萍之子丁韜轉讓500萬股股份,對價均為1.83億元。同日,帝景投資還向毛戈平、汪立群、毛霓萍、毛慧萍、汪立華、宋虹佺等轉讓了部分股份。

這里面最值得關注的無疑是浦申九鼎,其執行事務合伙人是曾經的資本大佬吳剛擔任董事長的昆吾九鼎投資(具體為西藏昆吾九鼎投資管理有限公司)。2023年2月,九鼎投資公告,證監會對公司實控人吳剛出具《市場禁入決定書》,決定對吳剛采取5年市場禁入措施。

從2023年3月毛戈平沖A股時披露的招股書看,浦申九鼎在2015年9月從新開發手中接手了毛戈平10%的股份。

此次,浦申九鼎在毛戈平交表港股上市前夜選擇退出,而接盤方正是毛氏夫婦控制的實體,頗為蹊蹺。

提示產品質量和負面報道風險

公司在此次的招股書中,重點提示了產品質量和負面報道風險。

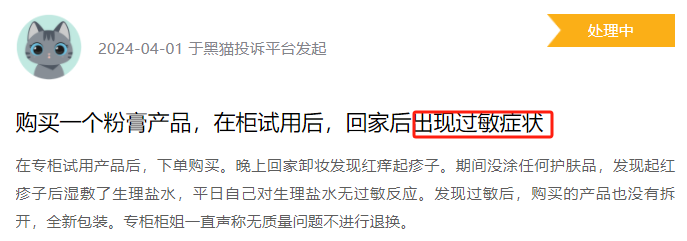

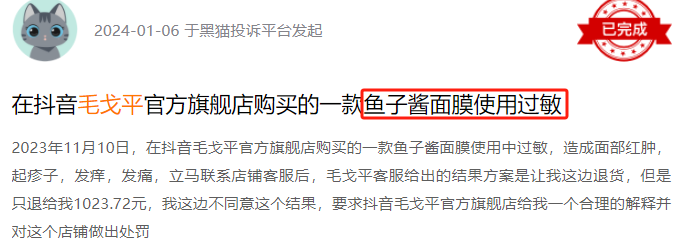

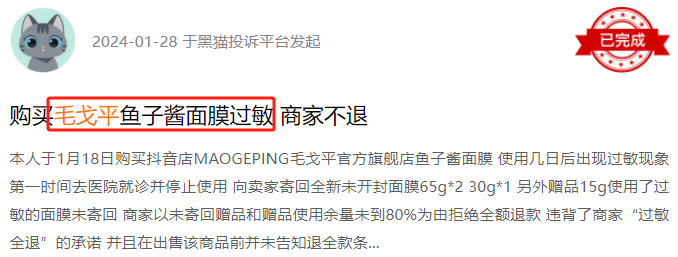

毛戈平稱,產品質量受影響或發生副作用,無論是由于制造缺陷、供應鏈問題還是質量控制措施不足,都可能導致退貨或召回并嚴重影響品牌形象、客戶忠誠度及市場地位。

從第三方網絡平臺來看,毛戈平的確存在不少產品質量問題的投訴,多為使用后出現過敏癥狀,投訴較多的是公司一款“魚子醬面膜”的產品。而在招股書中,毛戈平稱“我們的部分暢銷產品(如光感無痕粉膏系列及奢華魚子面膜)在市場上獲廣泛認可,這兩款產品于2023年分別實現零售額超過3億元及6億元”。

另外,毛戈平提示,“有關本公司、我們的創始人毛先生及管理層、我們的品牌及產品、KOL、供應商或其他業務伙伴的任何負面報道,都可能對我們的品牌形象及經營業績造成重大不利影響。”

其還稱,“我們的聲譽及形象可能會因產品缺陷、責任索賠及消費者投訴【下載黑貓投訴客戶端】而受損”“任何此類事件都可能損害我們的品牌形象及聲譽,進一步對我們的業務、財務狀況及經營業績造成重大不利影響”。

《電鰻快報》

熱門

手機版

手機版

相關新聞