2024-07-22 15:19 | 來源:國際金融報 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示,此次IPO,愛舍倫擬募資3億元,用于凱普樂公共衛(wèi)生醫(yī)療物資產(chǎn)業(yè)園建設項目。

近期,江蘇愛舍倫醫(yī)療科技集團股份有限公司(下稱“愛舍倫”)向北交所遞交招股說明書,沖刺上市,由東吳證券保薦。

招股書顯示,此次IPO,愛舍倫擬募資3億元,用于凱普樂公共衛(wèi)生醫(yī)療物資產(chǎn)業(yè)園建設項目。

項目建成后,可實現(xiàn)產(chǎn)能醫(yī)用器械滅菌生產(chǎn)和技術服務12萬立方米;OTC產(chǎn)品系列、IPA、PVP等系列186800萬包;醫(yī)用器械-袋類及管類2000萬個;醫(yī)用敷料4800萬包。

不過,從招股書中披露的數(shù)據(jù)來看,公司未來發(fā)展似乎風險重重......

“止步不前”

據(jù)悉,愛舍倫主要從事應用在專業(yè)的康復護理與醫(yī)療防護領域的一次性醫(yī)用耗材的研發(fā)、生產(chǎn)和銷售,通過ODM/OEM等方式為國際醫(yī)療器械品牌廠商提供相關產(chǎn)品。

從業(yè)績表現(xiàn)來看,愛舍倫近幾年的營收增長近乎“止步”,且凈利水平出現(xiàn)大幅波動。

根據(jù)招股書,2021年至2023年(下稱“報告期”),公司實現(xiàn)營業(yè)收入分別為5.73億元、5.74億元及5.75億元。雖然每年營收規(guī)模有所上升,但上升幅度十分微弱,三年來營收水平徘徊在5.7億元左右。

同期,公司實現(xiàn)凈利潤分別為9987.99萬元、6280.24萬元及6693.69萬元,其中2022年的凈利規(guī)模相較于2021年下降幅度為37.12%。

有市場相關人士對記者表示,從國內(nèi)市場的競爭情況來看,目前醫(yī)療器械行業(yè)進入門檻相對較低,行業(yè)內(nèi)生產(chǎn)企業(yè)眾多,且大部分為規(guī)模很小的地區(qū)性小企業(yè),造成行業(yè)集中度較低,產(chǎn)品同質(zhì)化嚴重,企業(yè)多在低端市場內(nèi)進行低價競爭。

在這種情況下,企業(yè)重視產(chǎn)品研發(fā),通過不斷增強研發(fā)水平,打造品牌識別度和影響力就顯得尤為重要,不過公司在研發(fā)費用方面的投入相對同行而言,卻處于較低水平。

具體來看,報告期內(nèi),愛舍倫的研發(fā)費用分別為79.16萬元、366.09萬元及490.93萬元,研發(fā)費用率分別為0.14%、0.64%及0.85%。

雖然研發(fā)費用的金額在不斷增加,但相較同行來看,仍存在較大的差距。同期,同行可比公司的研發(fā)費用率平均值分別為3.30%、3.16%和3.24%。

缺乏相應的研發(fā)投入,難以建立產(chǎn)品護城河,在行業(yè)競爭進一步加劇的情況下,就會陷入“逆水行舟,不進則退”的狀態(tài)。這也就不難理解公司近三年來,營收水平“止步不前”,且凈利規(guī)模出現(xiàn)波動的情形。

縱觀其財務數(shù)據(jù),在研發(fā)投入“小氣”,研發(fā)費用率水平不足1%的同時,近三年來公司向董事、監(jiān)事和高管支付的薪酬水平卻在逐年上升。

占利潤總額的比例分別為4.05%、7.00%及6.82%。

根據(jù)招股書,報告期內(nèi),公司董事、監(jiān)事及高級管理人員的薪酬總額分別為523.55萬元、546.98萬元及551.53萬元,

大客戶依賴癥

招股書顯示,公司主要產(chǎn)品為醫(yī)用護理墊、醫(yī)用冰袋、手術鋪單、一次性使用手術衣、手術組合包等。報告期內(nèi),上述產(chǎn)品的銷售收入合計占當期主營業(yè)務收入的比重分別為98.88%、95.86%、99.50%。

按產(chǎn)品類型劃分,報告期內(nèi),康復護理產(chǎn)品是公司主要的收入來源,貢獻占比約為六成左右,手術感控產(chǎn)品為第二大收入來源,報告期內(nèi)貢獻收入比例分別為40.42%、32.93%和42.50%。

從銷售區(qū)域來看,愛舍倫目前主要銷售區(qū)域為美國、歐洲、韓國等國家和地區(qū)。報告期內(nèi),公司境外主營業(yè)務收入金額分別為5.31億元、5.2億元和5.39億元,占當期主營業(yè)務收入的比例在九成以上。

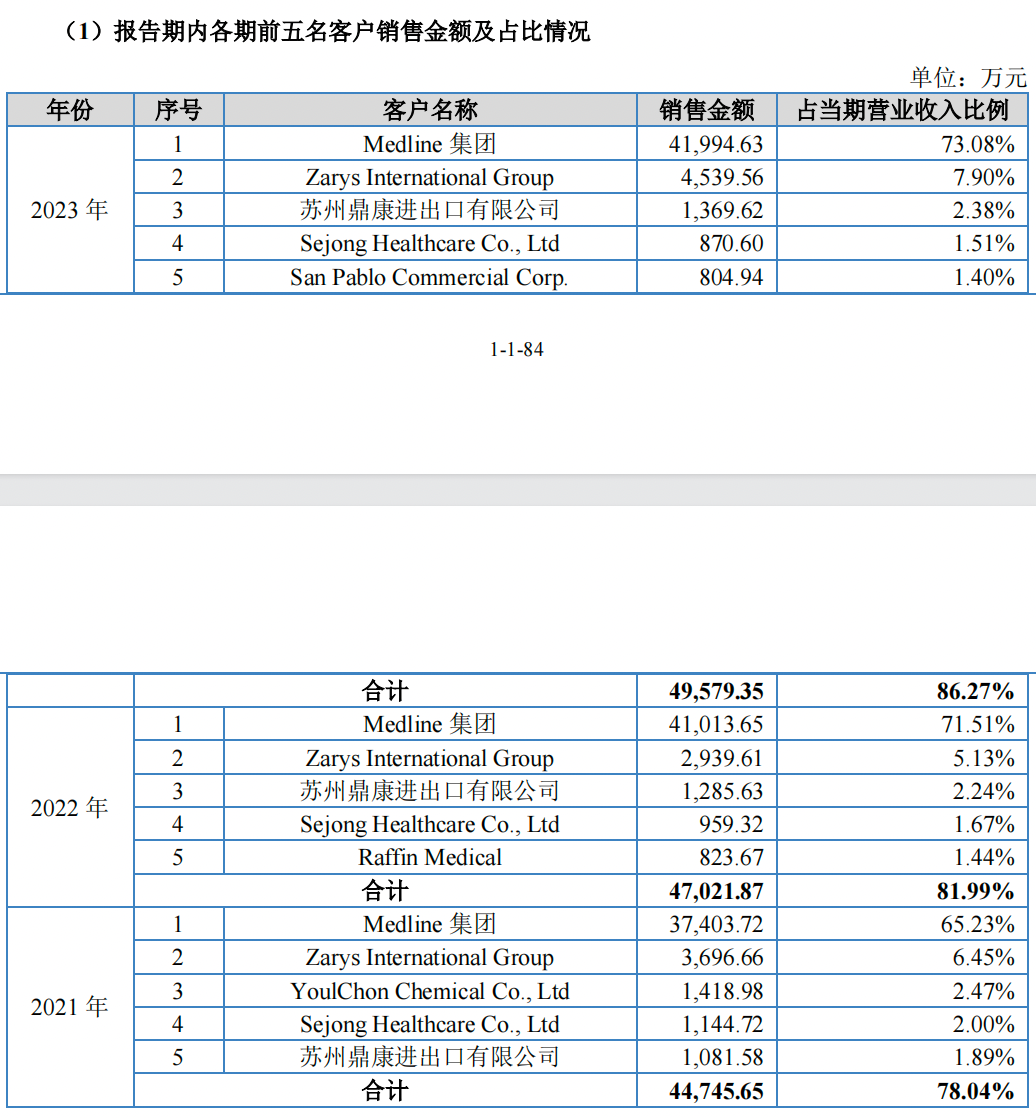

根據(jù)招股書披露的內(nèi)容,目前愛舍倫在全球范圍內(nèi)覆蓋的客戶主要包括Medline集團、Zarys International Group等國際知名企業(yè)。

值得注意的是,根據(jù)招股書中披露的數(shù)據(jù),愛舍倫患有較為嚴重的大客戶依賴癥。

結合數(shù)據(jù)來看,報告期內(nèi),公司向前五大客戶合計銷售收入占比分別為78.04%、81.99%及86.27%。其中,對公司第一大客戶Medline集團最近兩年的銷售金額占當年營收比例均超過70%。

對此,公司解釋稱,該情形主要系因公司“大客戶為核心+境外銷售ODM/OEM”業(yè)務模式導致。

不過,由于重點客戶的銷售訂單對于公司的經(jīng)營業(yè)績有較大的影響,如果該等客戶受相關貿(mào)易政策的影響,或者公司與其穩(wěn)定合作的關系發(fā)生變動,未來將可能對公司的經(jīng)營業(yè)績產(chǎn)生不利影響。

《電鰻快報》

熱門

4

5

6

7

8

9

10

手機版

手機版

相關新聞