2024-07-22 15:23 | 來源:國際金融報 | 作者:俠名 | [IPO] 字號變大| 字號變小

?2008年,麥德龍在中國市場銷售額達到了126億元,并首次盈利。但隨著中國本土零售業態發展起來后,麥德龍在B端的優勢不再明顯。2009年,其營收出現快速下滑。到了2018年,...

中國又一零售巨頭要IPO上市。

近期,麥德龍供應鏈有限公司(下稱“麥德龍供應鏈”)向港交所遞交了招股說明書,擬主板掛牌上市,瑞銀集團和招商證券(國際)擔任聯席保薦人。

回顧麥德龍供應鏈的發展歷程,可謂波瀾起伏。

麥德龍供應鏈先是用專攻B端業務等策略跑贏了市場,后因經營不佳被物美收購。如今,物美將業務重組,帶著對零售供應鏈業務的看好,欲在市場上融資。而營收三連降,流動性危機隱現的麥德龍供應鏈,能否經得起市場期待?

業務重組上市

麥德龍供應鏈的前身麥德龍成立于1964年,是德國最大、全球第三的零售批發超市集團,1995年進入中國,但因發展不及預期,2020年被國內的物美收購。

1995年,外資零售開始魚貫而入。麥德龍作為較早一批進入中國的外資零售業發展較好。

進入中國后,麥德龍的會員制以B端業務為重,針對單位和批發商,特別是高檔的餐廳、五星級酒店和零售商,當時需要營業執照才能注冊會員。

2008年,麥德龍在中國市場銷售額達到了126億元,并首次盈利。但隨著中國本土零售業態發展起來后,麥德龍在B端的優勢不再明顯。2009年,其營收出現快速下滑。到了2018年,麥德龍在中國的95家門店的營收僅為209億元。同時,其在全球的收入已從歷史高點的655.29億歐元下滑到365.3億歐元。

麥德龍曾嘗試過多次“本土化”轉型,如開設電子連鎖賣場“萬得城”,聚焦小業態賣場、試水便利店“合麥家”,甚至還上線了互聯網商城,但效果都不盡如人意。

最終,麥德龍決定賣身轉型。2019年,麥德龍賣身物美。

對于麥德龍來說,在面對山姆、開市客以及盒馬等會員制超市的圍追堵截下,需要背靠“大樹”;而對于物美來說,需要麥德龍注入的資產提起上市計劃、完善資本版圖。

據悉,物美成立于1994年,2003年在香港上市,2016年,物美完成了香港聯交所退市,將其私有化退市。2020年4月,物美收購麥德龍80%股權正式交割完成,收購價格約合149億元。

退市后,物美一直有上市計劃。此前的2021年,物美曾計劃二次上市,把物美超市和麥德龍中國打包成物美科技,在港交所遞表,但隨后上市計劃被擱置。

此次麥德龍供應鏈上市的方式是物美集團對業務進行重組下上市。

2021年,物美科技上市失敗后,物美集團的創始人張文中對物美集團的業務進行了重組。物美科技原本的架構分為“物美Holding、物美商超、物美Sourcing”三部分,其中,物美Holding旗下的兩個業務是麥德龍商業、麥德龍中國,物美商超旗下是物美綜合超市。

重組后,物美科技旗下的零售業務及相關資產,包括物美超市、麥德龍中國轉移至物美集團,僅保留麥德龍商業和物美Sourcing兩大核心版塊,向供應鏈服務公司轉型。

2024年6月中旬,物美科技改名“麥德龍供應鏈”,再次沖刺IPO。

業績不穩定

供應鏈在零售行業中的重要性不言而喻。

零售行業的競爭關鍵在于那些競爭力性價比和質價比雙高的商品。所以,商家需要去整改供應鏈,在源頭處開發高品質且具備差異化的商品,同時嚴格把控生產、儲存、運輸等各個環節的成本,以提供優質商品。

例如山姆在國內,依靠沃爾瑪的供應鏈和八百多家山姆會員店的供應鏈,加上冷鏈物流基礎,得以上架性價比極高的產品。

麥德龍供應鏈向供應鏈服務公司轉型正是看中了供應鏈的重要性,欲做專業的供應鏈公司。據悉,麥德龍供應鏈是中國第一家將國際質量保證標準,引入中國食品快消供應鏈行業的公司。麥德龍供應鏈藏在物美集團的366家物美超市門店、100家麥德龍門店、304家物美便利店背后。

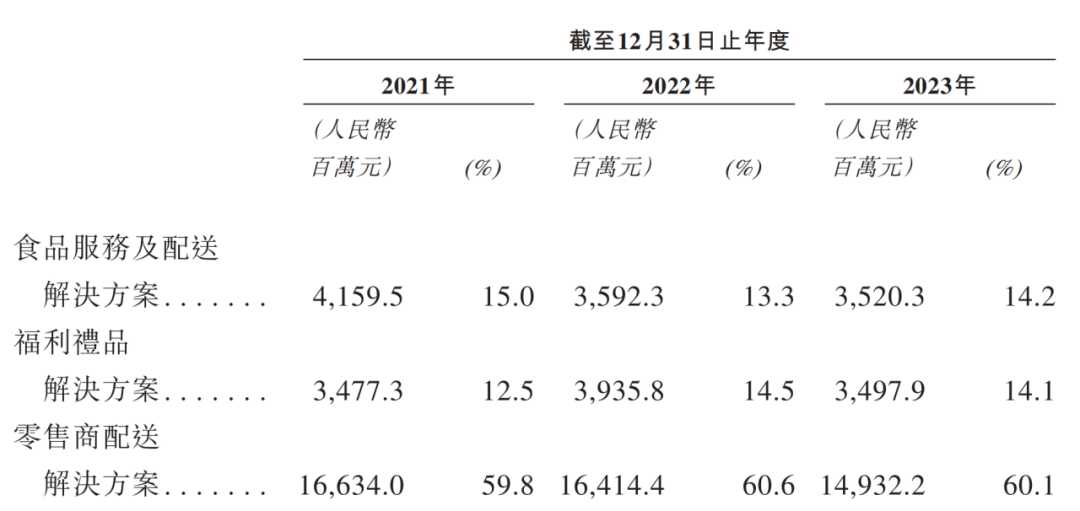

具體到業務上,以2023年營收數據為例,零售商配送解決方案營收接近150億元,占麥德龍供應鏈整體營收的60%。按2023年的收入計算,麥德龍供應鏈是國內第二大食品快消供應鏈,以及零售供應鏈解決方案服務商。

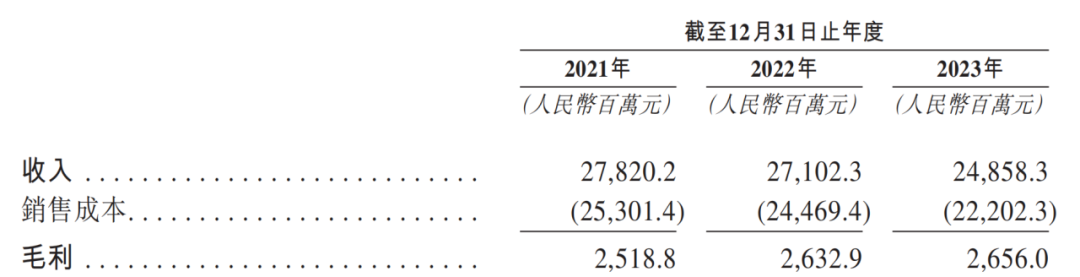

只是,麥德龍供應鏈目前的業績還不太穩定:其營業收入近幾年處于下降狀態中,連續下降,三年年復合增長率為-5.47%。據招股書,2021年—2023年(下稱“報告期”),麥德龍供應鏈的營收分別為278億元,271億元和249億元,毛利潤分別為25.2億元、26.3億元及26.6億元。

其中,和供應鏈相關的“食品服務及配送解決方案”及“零售商配送解決方案”兩項業務的收入,報告期期末較期初均存在下滑的現象。

六成以上業務來自物美集團

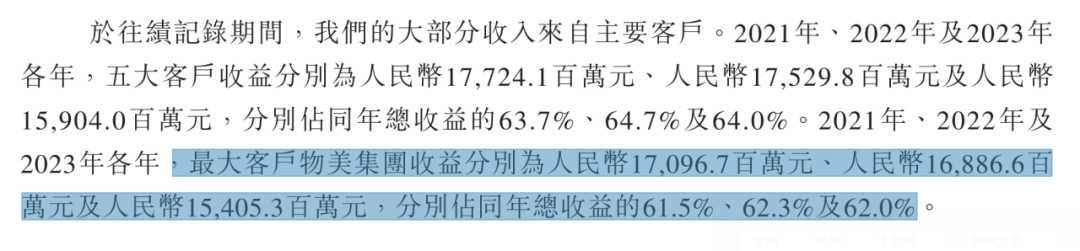

事實上,麥德龍供應鏈服務的最大客戶也為物美集團。報告期內,物美集團貢獻收入分別為171.0億元、168.9億元及154.1億元,占同年總收入的61.5%、62.3%及62.0%。

值得注意的是,報告期內,麥德龍供應鏈來自五大客戶的收入分別為177.2億元、175.29億元及159.04億元,分別占同年總收入的63.7%、64.7%及64.0%。

也就是說,物美集團在麥德龍供應鏈的前五大客戶營收貢獻中也“遙遙領先”。

雖然物美為麥德龍提供了良好的基礎,但第三方客戶支付能力對公司的發展產生了一定影響。招股書顯示,報告期內,公司的貿易應收款項分別為5.90億元、6.28億元、5.26億元;應收關聯方款項分別為18.71億元、27.40億元及45.28億元,同比增長率分別為46.45%、65.26%。

此外,現金遠遠無法覆蓋流動負債,對麥德龍供應鏈的流動性將會是巨大挑戰。

具體來看,報告期各期末,麥德龍供應鏈的現金及現金等價物分別為25.8億元、18.6億元及5.3億元;在負債方面,同期,其流動負債的凈額分別為6.8億元、19.0億元、43.7億元。

零售商供應鏈的前景雖然美好,但麥德龍供應鏈如今的真正實力如何,恐怕還要經受市場的檢驗。

《電鰻快報》

熱門

手機版

手機版

相關新聞