2020-01-09 08:30 | 來源:國際金融報 | 作者:俠名 | [科創板] 字號變大| 字號變小

原標題:融資10次還“差錢”君實生物又來科創板“輸血”,研發新藥到底有多難?1月8日,上海君實生物醫藥科技股份有限公司(下稱“君實生物”)發布公告稱,公司收到上交所出具的關于其在科創板上市的第二輪審核問詢函,其將在規定期限內將對第二輪問詢函進行回復,并及時報送上交所。目前,君實生物的科創板上市申請的審核狀態為“已問詢”。《國際金融報》記者發現,君實生物從2013年至2018年12月已經歷10輪融資,累計金額超48億元。然而,大筆融資并沒有堵上虧損的窟窿,從2015年直到2019年三季度期間,君實生物連年虧損

原標題:融資10次還“差錢” 君實生物又來科創板“輸血”,研發新藥到底有多難?

1月8日,上海君實生物醫藥科技股份有限公司(下稱“君實生物”)發布公告稱,公司收到上交所出具的關于其在科創板上市的第二輪審核問詢函,其將在規定期限內將對第二輪問詢函進行回復,并及時報送上交所。

目前,君實生物的科創板上市申請的審核狀態為“已問詢”。

《國際金融報》記者發現,君實生物從2013年至2018年12月已經歷10輪融資,累計金額超48億元。然而,大筆融資并沒有堵上虧損的窟窿,從2015年直到2019年三季度期間,君實生物連年虧損,累計金額高達15.24億元。

君實生物為何陷入“錢荒”?若在科創板成功上市,能使其扭虧為盈嗎?

融資10次仍鬧“錢荒”

君實生物此次申請登陸科創板,擬發行不超過8713萬股新A股,募資27億元,其中12億元用于創新藥研發,7億元用于臨港生產基地建設項目,8億元用于償還銀行貸款及補充流動資金。

記者注意到,早在2015年,君實生物已通過新三板第一次在資本市場露面;2018年12月,君實生物又登陸港股,成為首家“新三板+H股”公司。若此次能順利登陸科創板,君實生物將成為首個“新三板+H股+科創板”的上市公司。

《國際金融報》記者整理公開資料發現,從2013年至2018年12月,君實生物共經歷10輪大大小小的融資,按最新匯率計算,累計融資金額達人民幣48億元以上。若加上科創板的融資金額,君實生物將從資本市場累計獲得超75億元。

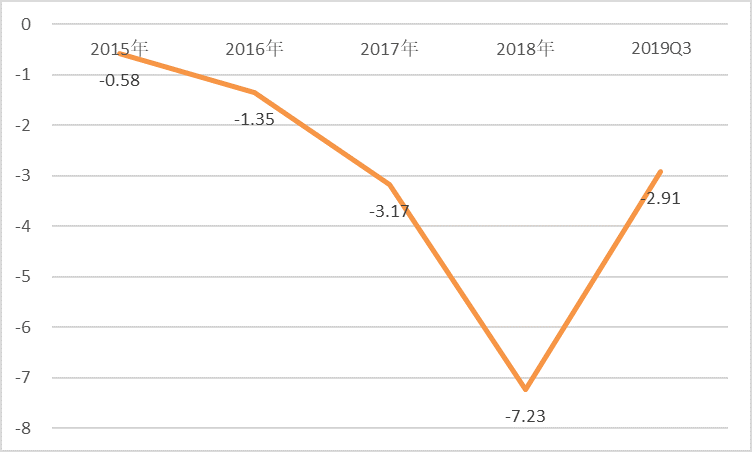

2019年前三季度,君實生物實現營業收入3.09億元,同比增長15414.86%;實現歸母凈虧損2.91億元,虧損幅度有收窄趨勢。但2015年至2019年三季度期間,君實生物已累計虧損高達15.24億元。

▲君實生物2015年-2019年前三季度歸母凈利潤(億元)

對于連年虧損,君實生物表示,主要原因有二:一是公司一直專注于藥品研發,連續數年產生的研發費用支出保持在較高水平,且逐年增加;二是特瑞普利單抗(商品名:拓益)上市時間尚短,銷售收入尚未能覆蓋疊加投入的成本和費用。

某生物醫藥業內人士在接受《國際金融報》記者采訪時表示,該行業盈利周期確實普遍較長,研發投入大,處于研發階段的生物醫藥企業普遍無法及時獲得盈利。包括君實生物在內,眾多在資本市場一直很活躍的創新藥企業均未實現盈利,如復宏漢霖、基石藥業等。

擦肩醫保談判目錄

目前,君實生物旗下僅有拓益一款產品。

拓益于2018年12月獲批上市,是第一個國產PD-1抗體,用于治療既往標準治療失敗后的局部進展或轉移性黑色素瘤。2019年2月,拓益開始銷售,僅半年時間,就為君實生物貢獻超3億元營業收入,但并未幫助君實生物擺脫虧損狀態。

而在2019年底轟轟烈烈展開的醫保價格談判中,信達生物的信迪利單抗注射液(商品名:達伯舒)成為唯一進入醫保談判目錄的PD-1產品。

擦肩醫保后,君實生物表示,由于僅一個適應癥獲批,且受患者人群以及劑量規格等因素,價格調整范圍暫時受到了一定限制。未來隨著適應癥范圍擴大以及劑量規格多樣化,公司會以更加積極的姿態申請加入醫保,服務更多病患。

然而,國內某生物制藥企業相關人士在接受《國際金融報》記者采訪時表示,單抗系列藥品價格普遍較高,一般家庭無法承受,這一點會極大制約此類藥品發展。尤其當前民眾的醫藥消費承受能力較弱,為了可持續發展,企業必須在降低此類藥品價格方面加以重視,但這在某種程度上又會使企業盈利打折扣。

目前,國內PD-1市場已形成“2+4”的競爭格局,即2家國外企業和4家國內企業相爭。君實生物將拓益作為唯一上市銷售的產品,其在產品推陳出新方面的壓力不小。

君實生物官網顯示,其在腫瘤、慢性疾病、自身免疫疾病和神經系統等領域還有近20個藥物在研中,大部分仍處于臨床前或臨床一期階段。

拓益何時能幫助君實生物實現扭虧為盈?創新藥研發存在較大不確定性,何時迎來第二種上市產品尚未可知,僅有一款上市產品又未進入醫保,君實生物該如何面對困局?對此,截至記者發稿時,尚未收到君實生物回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞