2021-03-18 15:28 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

截至招股說明書簽署日,瑞博生物所有產品均處于研發階段,尚未實現藥品銷售收入,凈利潤亦持續虧損。

一場突如其來的疫情讓更多人關注到醫藥行業。長久以來,小分子與抗體藥物可以說占據現代創新藥的半壁江山。但是,小核酸藥物的發展很可能打破這一格局,掀起現代制藥(9.160,0.05,0.55%)的第三次浪潮。

小核酸藥物又稱RNAi技術藥物,具有靶向精準、療效顯著、開發周期短、藥物成本相對較低等優勢,被科學界和產業界寄予厚望。目前,全球已有多項核酸藥物進入抗病毒、抗腫瘤及罕見病的臨床研究階段。

近日,在小核酸技術和小核酸制藥領域有所開拓的蘇州瑞博生物技術股份有限公司(下稱瑞博生物),正式向上海證券交易所遞交招股說明書,申請登陸科創版。

本次IPO,該公司擬公開發行人民幣普通股(A股)不超過4100萬股,擬募集資金16億元,將全部用于藥物研發項目及補充運營資本。

《投資時報》研究員查閱瑞博生物招股書注意到,2017—2019年及2020年1—9月(下稱報告期),瑞博生物尚未有產品上市銷售,也沒有形成營業收入,凈利潤始終處于虧損狀態。且該公司研發投入較高且呈現增長趨勢,現金流主要依靠外部融資。

尚無產品商業化

瑞博生物前身是蘇州瑞博生物技術有限公司(下稱瑞博有限),該公司于2007年由海歸博士和國內專家團隊創立,致力于自主知識產權的小核酸藥物開發,以及在全球范圍內開展臨床項目研發及商業化。

經過多年發展,瑞博生物自主建立了從研發到產業化的全技術鏈的研發平臺,圍繞中國人群的重大臨床需求,形成了包括降血糖、抗前列腺癌、抗視神經損傷、抗乙肝、抗高血脂等多個在研產品管線。

但是,截至招股說明書簽署日,瑞博生物所有產品均處于研發階段,尚未實現藥品銷售收入,凈利潤亦持續虧損。

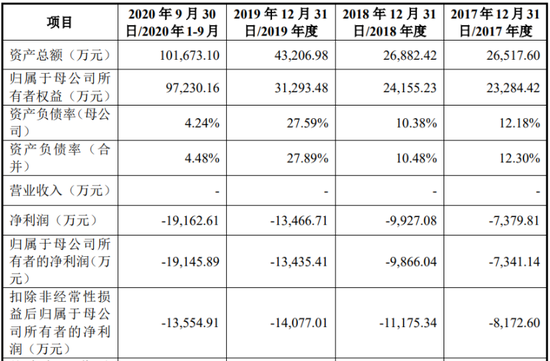

報告期內,瑞博生物扣除非經常性損益后歸屬于母公司股東的凈利潤分別為-0.82億元、-1.12億元、-1.41億元和-1.36億元,合計高達-4.7億元。截至2020年9月30日,該公司累計未分配利潤為-6868.50萬元。同時,瑞博生物2020年1—9月扣除股份支付影響后的凈利潤為-1.22億元,達到2019年度全年虧損額的90.47%,存在虧損持續擴大的趨勢。

該公司在招股書中解釋稱,累計虧損的主要原因是公司自設立以來即從事藥物研發,周期長、資金投入大,且在研產品尚未形成營業收入,研發投入持續增長以及對核心員工的股權激勵費用,導致該公司累計虧損不斷增長。

與此相對應,由于尚無藥品獲得商業銷售批準,亦無任何藥品銷售收入,未來一定期間內,該無法盈利或進行利潤分配。并且上市后短期內該公司也無法進行現金分紅,或對股東的投資收益造成一定的不利影響。同時,若上市后相關指標不符合《科創板上市規則》規定要求,亦可能觸發退市條件。

此次IPO瑞博生物擬采用第五套上市標準:預計市值不低于人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果;醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗等。

目前,瑞博生物有十余款在研產品研究,其中1款產品處于II/III期臨床研究階段,2款產品處于II期臨床研究階段,1款產品處于IND申請階段。

整體來看,瑞博生物在研產品處于相對早期階段,伴有更高的研發失敗風險。另外,招股書中顯示,該公司研發、生產中使用的部分原材料需要從美國等地進口,且部分原材料屬于對美加征關稅的商品。在現階段貿易環境變化背景下,如相關國家和地區對該公司研發和生產所需原料藥及制劑等實行出口管制,則將對其未來生產經營造成較大不利影響。

瑞博生物主要財務數據

數據來源:瑞博生物招股書

研發費用持續增加

報告期內,瑞博生物經營活動產生的現金流量凈額分別為-0.68億元、-0.98億元、-1.35億元和-1.42億元,其他收益分別為866.45萬元、1309.91萬元、650.19萬元和73.81萬元,主要包括與日常經營活動相關的補助及其他。

截至2020年9月30日,該公司貨幣資金余額為7.86億元,母公司資產負債率為4.24%,合并資產負債率為4.48%,負債水平較低。

報告期內,該公司通過股權融資和銀行借款方式獲得較為充裕的現金流,用來滿足持續增加的研發投入和其他日常經營支出,保障該公司現有團隊的穩定, 同時引進優秀人才,實現生產經營持續發展。

但是,瑞博生物尚未形成營業收入,持續依靠融資并不是長久之計。若融資不足將導致該公司無法維持經營活動,影響在研產品的臨床試驗開展,亦不利于銷售及市場推廣等商業化進程,對公司業務前景、財務狀況及經營業績等造成不利影響。

《投資時報》研究員發現,作為一家創新藥的研發公司,瑞博生物虧損不斷擴大的原因也因研發投入不斷增加。

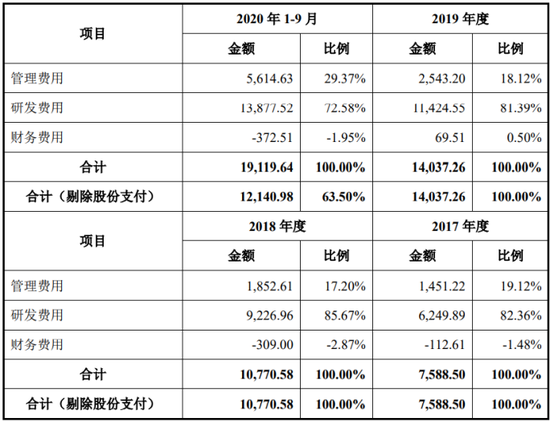

報告期內,該公司期間費用合計分別為0.76億元、1.08億元、1.40億元和 1.91億元,總體呈增長趨勢,主要是研發費用和管理費用提升所致。

其中,研發費用分別為0.62億元、0.92億元、1.14億元和1.39億元,占比較高且呈增長趨勢。招股書中也說明,受研發項目開發及進展情況的影響,該公司預期未來一段時間內研發費用將持續增長。

同時,隨著生物醫藥行業的不斷發展,企業對人才的競爭不斷加劇,維持研發團隊的穩定性、吸引更多優秀研發人員是公司長期保持技術創新優勢和加強未 來發展潛力的重要基礎。

瑞博生物更多的是采用股權激勵方式來防止核心研發人員流失。招股書中顯示,該公司已授予的員工股權激勵對公司2020年5月至2024年經營業績影響金額共計為1.56億元。該公司在后續財務期間需要針對上述股權激勵事項進行相應的股份支付處理,會對其未來經營業績產生一定程度的不利影響。

瑞博生物期間費用具體情況(萬元)

數據來源:瑞博生物招股書

市場前景尚存變數

查閱招股書,《投資時報》研究員注意到,瑞博生物不存在控股股東,股權較為分散。

本次發行前,該公司實際控制人 LIANG ZICAI、ZHANG HONGYAN 及一致行動人合計控制公司32.96%股份的表決權;假設本次上市成功,4100萬股發行完成后,LIANG ZICAI、ZHANG HONGYAN及一致行動人合計控制該公司24.63%股份的表決權,仍為公司實際控制人,但持股比例較低。

由于該公司股權相對分散,若在上市后潛在投資者通過收購方式控制公司股權,或因其他原因導致實際控制人控制地位不穩定,將對該公司未來的業務發展和經營管理帶來一定風險。

另外,小核酸行業發展歷史較短,首款反義核酸藥物于1998年獲批上市,首款siRNA藥物于2018年獲批上市。截至招股說明書簽署日,全球僅有十余款小核酸藥物獲批上市,除Spinraza作為孤兒藥在中國獲批上市外,尚無其他小核酸藥物在國內獲批上市。

如此情況也預示著,在國內市場小核酸藥物存在接受度不及預期的風險。分析人士認為,在市場開拓過程中,小核酸藥物如不能較快被市場接受和認可,則可能使得該公司持續研發和創新不能轉化為經營成果,從而影響該公司的經營業績。

進一步地,即使該公司在研產品未來獲準上市并獲得市場認可,也可能會面臨其他產品的競爭,則可能導致該公司已上市產品銷售不達預期,從而對其業務以及經營業績產生重大不利影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞