2021-06-11 09:49 | 來源:新浪財經 | 作者:俠名 | [上市公司] 字號變大| 字號變小

?藍光發展有著“四川地產一哥”之稱,在中國房企格局中,其與龍湖、金科、東原更是并稱為“成渝四杰”。2019年藍光發展銷售額跨越千億,并在上海設立總部,開始實行“上海...

如同不少“房二代”那般,今年26歲的楊武正走到了舞臺中央,近日他接棒其父楊鏗,正式出任藍光發展(3.350,-0.02,-0.59%)董事長。但不同的是,當下的藍光發展正經歷著創立30年多來最艱難的時刻,因此有人說楊武正是“臨危受命”,也有人說是楊鏗擔心個人風險影響到公司,所以“主動切割”。

藍光發展有著“四川地產一哥”之稱,在中國房企格局中,其與龍湖、金科、東原更是并稱為“成渝四杰”。2019年藍光發展銷售額跨越千億,并在上海設立總部,開始實行“上海+成都”雙總部戰略。

但今年以來,藍光發展的流動性問題卻越演越烈,不僅先后向碧桂園和萬科變賣資產,而且在資本市場更是遭遇股債雙殺,信用評級被連續下調。此外還有傳聞稱,公司有“賣身”以及大規模裁員的計劃。

千億房企不再是大而不倒。去年泰禾開啟了房企跌落“神壇”的序幕,而今年年初華夏幸福(5.210,0.08,1.56%)債務“爆雷”再次敲響警鐘。那么,藍光發展會是下一家嗎?

碧萬融的身影

2015年,藍光發展借殼迪康藥業登陸A股,而5年之后,藍光發展的“賣賣賣”也正是由迪康藥業的“剝殼”拉開帷幕。

去年7月,藍光發展以9億元對價轉讓迪康藥業100%股權。在此之后,根據媒體報道,藍光發展還先后將南寧、溫嶺和嘉興等地的地塊出售給大唐地產、浙江東泰集團等公司。

不過即便如此,藍光發展的資金之困仍未解開,更大體量的資產變賣隨后浮出水面,而碧桂園、萬科、融創等龍頭房企的身影更是閃現其中。

今年2月,藍光發展將旗下物業公司藍光嘉寶服務近65%股權轉讓給碧桂園服務,對價為48.47億元。彼時,藍光嘉寶在港上市還不到一年半,受疫情下物業板塊整體拉升的影響,公司股價也剛從最低價“爬出坑”。

但藍光發展管理層認為,當時藍光嘉寶的估值已處于一個高點,更重要的是,碧桂園服務給的48億中,有20億用于兌付今年4月底到期的境外美元債。

另一筆變賣則是5月藍光發展將無錫和駿房地產有限公司53.17%股權轉讓給了常州旭程企業管理有限公司,后者是萬科旗下公司。有市場消息稱,交易總額保守估計超過30億元,并且萬科在完成工商變更前已付給藍光一筆誠意定金。

巧合的是,在該樁交易完成工商變更的當天,藍光發展將6.474億劃付至中國證券登記結算有限責任公司,用于兌付了一筆發行規模6億、票面利率7.9%、為期3年的公司債。

除了項目層面的合作外,還有市場消息稱,藍光發展不排除將公司整體變賣。此前就曾有傳聞指出,融創有意收購藍光發展,此外萬科或將成為藍光發展的戰略投資者,以20億元收購公司20%股權。但針對市場傳言,楊武正隨后澄清道,“絕不會甩賣公司”,“沒有考慮出讓控股權”。

不過,一位房企人士告訴新浪財經,實際上,藍光發展和碧桂園以及融創都接觸過,原本設想是地產和物業公司一起變賣。“但是地產質量不太好,碧桂園只要了物業公司,和融創的話,項目層面和收購公司都有談過,但當時具體形式沒有敲定。”

根據公司披露,截至去年底,藍光發展的有息負債約730億元。在該房企人士看來,如果融創真的收購了藍光發展,加上自身的債務現狀,“三條紅線”下融創的壓力會很大。同時還要考慮公開債務或者銀團是否涉及實控人條款變更,“A股的流程比港股麻煩,尤其對地產有更多看不到的限制,挺浪費時間的。”

“直接和藍光談項目資產包的合作,這樣融創、萬科這些龍頭并表操盤一批項目,用他們的名義拿開發貸也容易很多,藍光也跟著有肉吃。”該人士表示。

負債迷霧

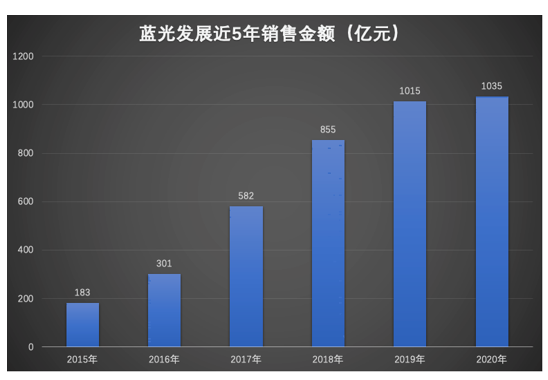

藍光發展起家于四川,近幾年來通過激進拿地擴張成為業內“黑馬”,并在2019年躋身千億房企陣營。2015年-2020年,藍光銷售額從182.72億增長至1035億元。

在一位房企轉型地產獵頭的人士看來,高周轉模式不可避免帶來內部管理混亂的問題。他表示,這兩年藍光不少高管都主動跳槽,內部人事混亂,高周轉業績導向下亂拿地、拿錯地等問題頻現,投資失誤使得部分項目開盤和回款表現都不理想。

地產專家鄧浩志則指出,如今在政策加碼之下,全國房價停止大幅上漲,房企利潤空間被壓縮。疊加融資新規等限制,房企曾經的高杠桿“玩法”從利器變成負擔,如同泰禾、福晟等房企一般,融資難度增加,無法借新債還舊債,因此資金鏈出現斷裂。

Wind數據顯示,2018-2020年,藍光發展有息債務為537億元、605億元和768億元,公司經營和投資活動現金流量凈額之和持續為負,這意味著公司經營對籌資能力依賴度較高。截至2020年末,藍光發展踩了兩條紅線,剔除預收賬款的資產負債率約73.03%,凈負債率88.57%%,現金短債比為1.06倍。

值得注意的是,藍光發展的負債中或有較高比例的非標融資,該類融資相比起銀行融資,往往成本更高,因此弱化了公司的資本結構。而按照4月底管理層在投資人電話會議上的說法,非標融資主要用途是拿地前融及項目收并購。

雖然在藍光發展的年報中,具體的債務結構并未具體披露,但根據中誠信國際報告估算,截至2021年3月末藍光發展非銀借款余額占總債務比重約30%;標普則估計,藍光發展的非銀融資從2019年160億元增加到超過220億元,占其2020年新增債務一半。非銀融資每年成本為8%-13%,公司一年內到期的金額超過120億元。

此外還有不少業內人士指出,藍光發展或存在較大規模的表外負債,有明股實債的嫌疑,因此進一步加重公司的還款壓力。

財報數據顯示,2018-2020年藍光發展少數股東權益占比分別為41.83%、50.89%、60.06%,同期少數股東損益占利潤比重則分別為10.9%、16.83%、10.17%,兩者之間存在明顯的“剪刀差”。

一位房企財務人士透露稱,目前表外負債的一種形式,主要與信托該類非標融資有關。具體操作方法大概是,信托融資以股權形式進入項目公司,并通過同股同權的原則對章程進行約定,從而將表內項目移至表外。房企會和信托公司簽訂抽屜協議,融資到期則對項目公司股權進行回購。

自救進行時

隨著藍光發展資金危機的發酵,標普和中誠信國際都對公司評級進行了下調,穆迪在5月內更是兩次下調評級。5月31日,穆迪公告稱,將藍光發展的企業家族評級從“B2”下調至“B3”,同時將評級展望從“穩定”調整為“負面”。

而仿照泰禾、華夏幸福等“前輩”走過的路,除了變賣資產包外,目前藍光發展也打算通過引戰來“自救”。在4月底的投資者會議上,楊武正表示,在有適當機會的情況下,公司也會考慮在股權層面引入財務實力比較強、對公司長期發展有利的財務投資者,可能會考慮央企或險資。

一個值得注意的動作是,6月初,原公司董事長楊鏗擬將個人所持有的5.58%藍光發展股份轉讓給了藍光集團,后者為楊鏗控股公司,也是藍光發展的第一大股東。調整后,楊鏗個人持股數下降至0股,藍光集團持股漲至58.3%。

外界猜測,這一股權結構或便于在大股東層面進行股權變更,即一旦戰投買入藍光控股集團股份,也就獲得了藍光發展股權,相關程序會更加流暢。

此外,為了降負債,藍光發展明確將放慢步伐,銷售規模近3年將不再增長保持在千億左右。“今年的投資計劃,第一原則是量入為出,土地款支出占銷售回款3成左右。”公司管理層在2020年業績會上表示,而根據年報資料,2021 年公司計劃土地投資總額不超過 350 億元。

一位房企人士則透露,今年藍光發展內部已經明確,不拓展新的項目,主要以合作為主,并且會考慮裁員。

“如果有不出錢或者少量出錢的收并購或者勾地、一二級聯動的項目,我們會看機會進行獲取,但如果需要占用大部分資金可能不會考慮。”楊武正此前曾表示。

2020年藍光銷售面積為1066萬平方米,截至年底,土地儲備規劃建筑面積為1597萬平方米。而同等規模如時代中國、遠洋集團、越秀地產等房企,土儲多在2500-5000萬平方米的水平。

這意味著,目前藍光的土地儲備只能滿足一年半左右的發展需要,而按照“行規”,土儲最好能滿足未來2-3年的發展。

在此背景下,穆迪預計2021年藍光發展土地逐漸耗竭,2022年全年銷售額可能會下降8%-10%至950億元左右,較弱的銷售額將在未來1-2年內影響公司的收入確認。

而這終將使藍光發展陷入一個死循環,并引發米諾骨牌的連鎖反應。一位房企人士評論道,本來政策收緊,房企可借的錢總量變少了,便宜的錢就更少了,信用評級一旦下調馬上導致融資成本上升,賣項目的溢價能力也大大削弱。房企只能更依賴于加快銷售,利用利潤來支撐債務,但如果土儲不足,銷售規模穩定性則難以有保障。

“其實負債的高低問題不大,最關鍵的是有息負債(含表外)的息費成本率。利息成本是重要的指標,融資的持續性更是,斷貸、收緊銀根,打擊就會非常大。”該人士表示。

今年至今,藍光發展股價已跌去近3成,較借殼上市后最高價更是下降超過7成。漫漫渡劫路,如今土儲短缺、陷入資金焦慮的藍光,將何以發展?

《電鰻快報》

熱門

手機版

手機版

相關新聞