2021-07-15 14:21 | 來源:中國產(chǎn)業(yè)經(jīng)濟信息網(wǎng) | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

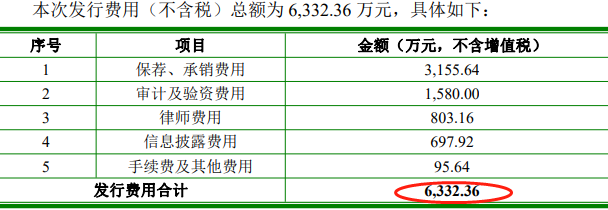

?倍輕松本次科創(chuàng)板IPO發(fā)行價27.40元/股,發(fā)行數(shù)量為1541萬股,募資總規(guī)模42223.4萬元,發(fā)行費用6332.36萬元,募集資金凈額約35891.04萬元,即募資凈額3.59億元。......

????????7 月 15 日,深圳市倍輕松科技股份有限公司(簡稱倍輕松,代碼688793)將在上交所科創(chuàng)板上市。

????????一朝上市,財富盛宴開啟,相必倍輕松的股東們已在前夜狂歡。

????????然而,資本市場永遠需要冷靜與理性。中國產(chǎn)業(yè)經(jīng)濟信息網(wǎng)財經(jīng)頻道研究發(fā)現(xiàn),倍輕松本次新股發(fā)行的估值為同行業(yè)公司的2.3折,底氣孱弱;占據(jù)主營業(yè)務重要地位的直營店業(yè)績快速下滑的情況下,仍保持了2020年和2021年業(yè)績大幅增長,頗顯怪異。再次劃重點,該公司本次上市募資主要投向248家線下直營店,未來是否會出現(xiàn)“關店潮”?

沒底氣:2.3折售賣IPO新股 募資到位率72%

????????倍輕松本次科創(chuàng)板IPO發(fā)行價27.40元/股,發(fā)行數(shù)量為1541萬股,募資總規(guī)模42223.4萬元,發(fā)行費用6332.36萬元,募集資金凈額約35891.04萬元,即募資凈額3.59億元。

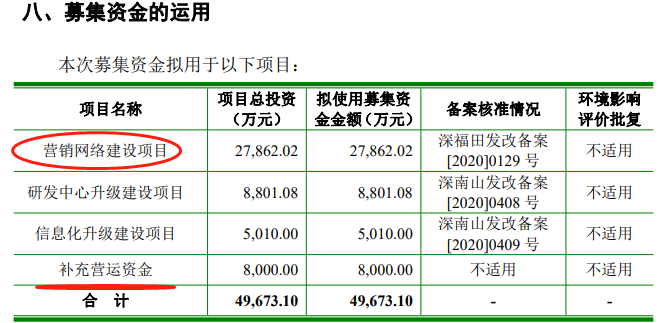

????????中國產(chǎn)業(yè)經(jīng)濟信息網(wǎng)查詢招股書發(fā)現(xiàn),倍輕松原計劃募資49673.1萬元,即為募投項目的總投資,而實際募資凈額(能夠投入項目的資金)僅3.59億元,為募資目標的72%。

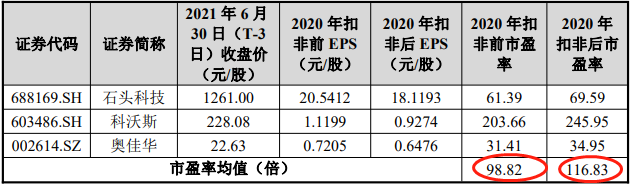

????????發(fā)行后,倍輕松對應扣除非經(jīng)常性損益后歸屬于母公司股東凈利潤的市盈率估值為26.92倍,低于行業(yè)估值且遠低于同行可比公司估值。

????????倍輕松所屬行業(yè)為“計算機、通信和其他電子設備制造業(yè)(C39)”,截至2021年6月30日(T-3日),中證指數(shù)有限公司發(fā)布的行業(yè)最近一個月平均靜態(tài)市盈率為44.59倍。

????????同行業(yè)可比公司的市盈率則遠高于行業(yè)水平。倍輕松的3家可比公司2020年扣非前市盈率平均值為98.82倍,扣非后市盈率平均值為116.83倍。

????????由此計算,倍輕松發(fā)行估值相當于同行業(yè)可比公司平均估值的23.04%,也就是說,倍輕松相當于2.3折售賣發(fā)行新股。

遭受“全面圍堵”:2020年和2021年業(yè)績大幅增長真實嗎

????????新冠肺炎疫情爆發(fā),直接影響著倍輕松的國內國外業(yè)務,直營店業(yè)績斷崖式下滑,而且疫情的影響未來也是常態(tài)化的。問題來了,倍輕松2020年和2021年業(yè)績是怎么大幅上漲的?

????????倍輕松稱,2020年年初新型冠狀病毒肺炎疫情在全球范圍內爆發(fā),全球多數(shù)國家和地區(qū)的經(jīng)濟發(fā)展受到不同程度的影響。疫情管控措施導致公司高鐵、機場等直營門店上半年銷售收入比上年度同期減少4388.06萬元。

????????但招股書披露的業(yè)績指標卻非常“靚麗”。根據(jù)天健會計師事務所出具的天健審〔2021〕3-27號《審計報告》,倍輕松2020年度實現(xiàn)營業(yè)收入82648.46萬元,較上年度同期增長19.07%,實現(xiàn)扣除非經(jīng)常損益后歸屬于母公司股東的凈利潤6273.99萬元,較上年度同期增長20.19%。

????????中國產(chǎn)業(yè)經(jīng)濟信息網(wǎng)財經(jīng)頻道研究發(fā)現(xiàn),倍輕松的經(jīng)營正在受到全面擠壓。

????????首先是直營店的業(yè)績風險凸顯。報告期內(2018年度、2019年度及2020年度),倍輕松直營店業(yè)務實現(xiàn)的營業(yè)利潤分別為3393.90萬元、3698.99萬元和574.80萬元。該公司線下直營店業(yè)務由于門店租金、人員薪酬等固定支出較大,同時,其收入占主營業(yè)務收入的比例分別高達30.00%、30.80%和20.07%,占比較大,對公司整體經(jīng)營業(yè)績影響非常大。

????????其次,境外經(jīng)營風險更大,其國外業(yè)務受到疫情影響更為嚴重。報告期內,倍輕松外銷收入占主營業(yè)務收入的比例分別為12.38%、10.89%和9.52%,主要來源于美國、日本、韓國、俄羅斯、新加坡、澳大利亞、新西蘭及馬來西亞等國家和地區(qū)。

????????值得關注的是,如果此時在海外設立公司和擴展直營店,將帶來更多的成本壓力,經(jīng)營和業(yè)績也將進一步承壓。

????????據(jù)披露,倍輕松投資設立了香港倍輕松、美國倍輕松和日本倍輕松等子公司,在香港設立了5家線下直營店及在海外亞馬遜設立了線上直營店,并參股了新西蘭倍輕松和馬來西亞倍輕松。

????????更為值得考慮的是,倍輕松上市后業(yè)績如何為繼?

有違商業(yè)邏輯:募投248家直營店靠譜嗎 未來是否會出現(xiàn)“關店潮”

????????倍輕松擬使用本次募集資金在全國各地新設248家直營門店,以進一步擴大公司營銷網(wǎng)絡。

????????中國產(chǎn)業(yè)經(jīng)濟信息網(wǎng)財經(jīng)頻道發(fā)現(xiàn),該公司的募投項目風險突出,合理性存疑,擴展直營店,不僅是逆流而上,而且不合商業(yè)邏輯。

????????募投項目風險至少來自三方面。一是疫情影響常態(tài)化,原有直營店業(yè)務已經(jīng)受到嚴重影響,且業(yè)績呈斷崖式下滑,此時用IPO募資擴充直營店顯然是逆流而上,不符合邏輯。

????????二是募集資金所投資項目具有一定的建設周期,同時加之公司凈資產(chǎn)將大幅增長,凈資產(chǎn)收益率下降的風險幾乎是十分確定的。

????????三是線上營銷擠壓線下直營店布局。倍輕松在招股書中明確承認,隨著物聯(lián)網(wǎng)時代的來臨,線上電子商務高速發(fā)展,加之線上消費群體對新事物的接受程度較高,線上渠道按摩器具銷售增長速度較快。報告期內,倍輕松線上銷售實現(xiàn)的收入占比分別為33.70%、40.26%和52.27%。因此可以判斷,來自行業(yè)內的線上銷售和倍輕松自身的線上銷售,都將會與該公司線下直營店“對著干”,形成強勢競爭。到時候,線下直營店是否將出現(xiàn)“關店潮”?IPO募資資金是否會打了水漂?

????????還有一種可能,直營店是否會淪為線上銷售的“提貨店”了?

????????如果真的搞線上線下互動,倍輕松還不如將募投項目更改為“建設物流倉”,這樣將給投資者和公司節(jié)省大部分資金,或者干脆進駐主流電商的“物流倉”,這也避免了IPO募資的風險。

競爭力擔憂:行業(yè)小蝦米如何迎戰(zhàn)巨無霸

????????倍輕松披露稱,石頭科技、科沃斯和奧佳華均為同行業(yè)主要公司。

????????2019年度,倍輕松營業(yè)收入為69411.57萬元;2020年度,該公司營業(yè)收入為82648.46萬元。根據(jù)綜合估算,該公司在國內按摩器具行業(yè)的市場占有率為5%-7%,在便攜式按摩器這一細分領域的市場占有率為13%-15%。目前,我國按摩器具行業(yè)集中度不高,國內按摩器具各類生產(chǎn)企業(yè)超過3000家。

????????2020年度,奧佳華主營業(yè)務收入為692409.28萬元,即69.24億元,其中國內銷售收入為154665.49萬元,占其主營業(yè)務收入的比例為22.34%。奧佳華是一家多元化運營的上市公司,除按摩小電器外,其主營業(yè)務還包括大型按摩器具、加濕器、家用醫(yī)療等業(yè)務。

????????與奧佳華相比,盡管倍輕松業(yè)務主要集中在智能便攜按摩器領域,但營業(yè)收入規(guī)模不可同日而語,一旦在技術研發(fā)、新品替代方面滑坡,勢必面臨滅頂之災。倍輕松如何與行業(yè)巨無霸競爭?

????????中國產(chǎn)業(yè)經(jīng)濟信息網(wǎng)財經(jīng)頻道將持續(xù)關注倍輕松科創(chuàng)板上市后的表現(xiàn)。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉載時務必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關新聞