2021-07-21 14:36 | 來源:東方財富網 | 作者:俠名 | [IPO] 字號變大| 字號變小

財務數據顯示,凌瑋科技2016年到2020年的營業收入同比增速分別為28.67%、19.13%、12.66%、7.93%和5.29%,業務規模的成長性呈現出趨勢性下滑,除此之外,該公司的公開信息披...

廣州凌瑋科技股份有限公司的主營業務是納米二氧化硅新材料的研發、生產、銷售,涂層助劑及其他材料的銷售。在新材料領域中,二氧化硅被廣泛應用到多種行業中充當消光劑、增稠劑、補強劑、開口劑、填充劑、催化劑載體、防沉劑、絕緣體、拋光劑、高端保溫隔熱材料等,該公司現已成為國內二氧化硅生產的主要企業之一,現申請在創業板上市。

財務數據顯示,凌瑋科技2016年到2020年的營業收入同比增速分別為28.67%、19.13%、12.66%、7.93%和5.29%,業務規模的成長性呈現出趨勢性下滑,除此之外,該公司的公開信息披露中還存在不少問題。

募投項目公開數據矛盾

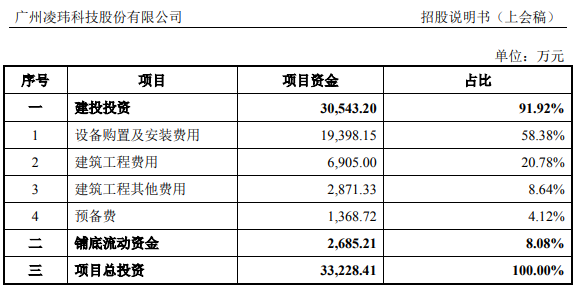

凌瑋科技本次上市計劃募集資金3.32億元用于投資“年產2萬噸超細二氧化硅氣凝膠系列產品項目”,針對該項目,凌瑋科技在招股書和《環境影響報告(送審稿)》兩份公開文件中披露存在不少差異。

根據安徽凌瑋新材料科技有限公司在2020年12月提報的《環境影響報告(送審稿)》,其中提到“總投資:擬建項目總投資33228 萬元,固定資產投資26303 萬元,其中環保投資3735 萬元,占總投資約11.24%”。

但與此同時,根據招股書披露的該募投項目投資計劃,其中建設投資的資金需求高達30543.2萬元,即便扣除其中的預備費,其他設備購置及工程安裝預算金額也在2.9億元以上,明顯超過了《環境影響報告中(送審稿)》中提到的2.63億元固定資產投資金額。

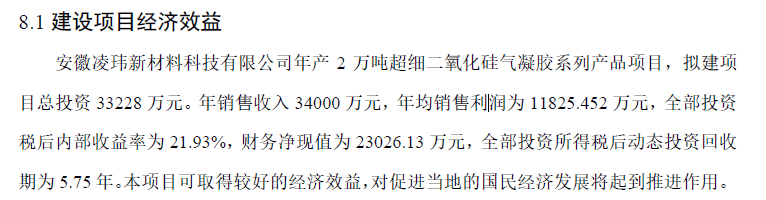

另外,在《環境影響報告(送審稿)》的“環境經濟損益分析”部分公示到:(該項目)“年銷售收入34000 萬元,年均銷售利潤為11825.452 萬元,全部投資稅后內部收益率為21.93%,財務凈現值為23026.13 萬元,全部投資所得稅后動態投資回收期為5.75 年”。但是在招股說明書中則披露“預計年均新增利潤總額10169.86萬元”,這與《環境影響報告(送審稿)》中的數據相比,低了15%以上。

財務總監職業履歷存疑

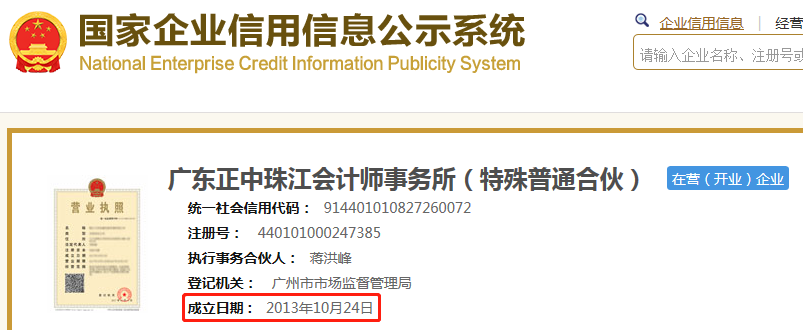

根據招股書披露,廣東正中珠江會計師事務所(特殊普通合伙)此前長期擔任凌瑋科技的審計機構,公司在2015年12月整體變更股份有限公司,以及2016年1月驗資、2016年年報,均是由正中珠江擔任的審計機構;而本次IPO的審計機構則是容誠會計師事務所(特殊普通合伙)。

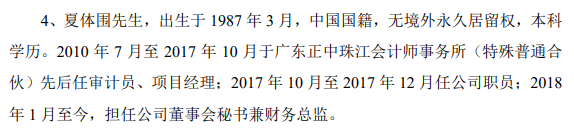

與此同時,凌瑋科技的董事會秘書兼財務總監夏體圍先生此前于2010年7月至2017年10月長期任職于廣東正中珠江會計師事務所(特殊普通合伙),此前廣東正中珠江會計師事務所(特殊普通合伙)因擔任康美藥業審計機構過程中未能勤勉盡職而被監管部門處罰。這也就意味著凌瑋科技在聘用廣東正中珠江會計師事務所擔任審計機構多年之后,又引入正中珠江的公司的項目經理作為董事會秘書兼財務總監。

不僅如此,根據《全國企業信用信息公示系統》查詢顯示,廣東正中珠江會計師事務所(特殊普通合伙)成立于2013年10月24日,夏體圍先生卻在2010年7月就開始在該事務所任職,這并不符合正常的邏輯。

核心原材料采購量異常

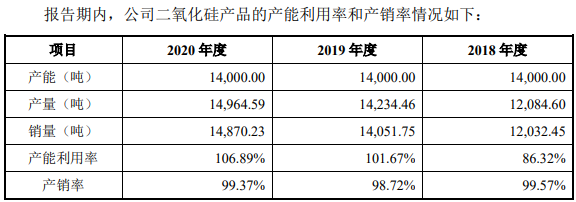

根據招股書披露,凌瑋科技的二氧化硅產品產量在2020年是小幅增長的,達到1.5萬噸,同比2019年的1.42萬噸增幅在5%以上,相比2018年的產量1.21萬噸則大幅增長了約25%。

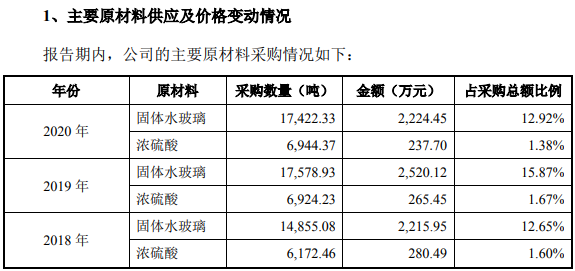

凌瑋科技的二氧化硅產品核心原材料包括固體水玻璃和濃硫酸,其中固體水玻璃是硅元素的來源,2018年到2020年的固體水玻璃采購量分別為14855.08噸、17578.93噸和17422.33噸。2020年采購量同比不僅沒有隨著產品產量增長,相反還小幅下降;2020年固體水玻璃采購量相比2018年也僅增長不到20%,顯著低于同期二氧化硅產量的增幅。

《電鰻快報》

熱門

手機版

手機版

相關新聞