2021-12-16 10:26 | 來源:上海證券報 | 作者:俠名 | [上市公司] 字號變大| 字號變小

?12月15日晚間,*ST實達披露簽署重整投資協議的問詢函回復公告。根據回復,重整投資人擬支付約9億元對價受讓約15.56億股股票,折合0.58元/股,僅相當于最新收盤價3.78元/...

11月26日法院受理公司重整后,*ST實達(3.650,-0.13,-3.44%)(維權)股價迅速被激活,連續多個交易日漲停。

然而,事情似乎并不簡單——在上交所問詢下,一個蹊蹺的交易細節浮出水面。

12月15日晚間,*ST實達披露簽署重整投資協議的問詢函回復公告。根據回復,重整投資人擬支付約9億元對價受讓約15.56億股股票,折合0.58元/股,僅相當于最新收盤價3.78元/股的15%。

一旦成行,這將刷新了重整投資人入股價格與二級市場價格的比例新低。

記者梳理前期重整公司除權情況發現,公司重整投資人一般對價在5折左右,本次重整投資人付出對價較低,公司股價可能會被稀釋。

市場人士進一步分析指出,根據重整除權計算公式,考慮重整投資人入股的稀釋影響,除權后股價可能出現大幅下降,中小投資者可能面臨損失風險,而重整投資人將一夜之間出現巨額盈利。

需要注意的是,公司將在12月27日召開出資人會議對重整方案進行表決,中小股東有權對重整計劃投出有分量的一票。市場專家提醒投資者,務必謹慎決策,注意投資風險。

主營業務連續虧損

公司面臨退市風險

2020年6月,*ST實達因2018年、2019年度經審計的凈利潤為負值,同時2019年度經審計的凈資產為負值,被實施退市風險警示。2021年12月,因涉嫌信息披露違法違規,公司被證監會立案調查。

從公司基本面來看,*ST實達目前主營業務空心化,在經營活動造血能力不足,2017年至2020年經營活動現金流持續為負的情況下,公司依然進行大規模投資活動,投資活動現金凈流出累計達到5.8億元,公司因此背上了巨額債務。

截至2021年三季度末,公司賬面資金僅有1.49億元,公司賬面付息債務(短期借款、一年內到期的非流動負債)合計16.85億元,凈資產為-13.96億元,債務負擔極重,資金鏈岌岌可危。如公司2021年年報凈資產無法轉正,公司將面臨終止上市風險。

重整投資人受讓價格過低

中小股東需警惕

今年2月,債權人以公司不能清償到期債務且明顯缺乏清償能力為由,向福州市中級人民法院提出對公司進行重整的申請,同年11月法院裁定受理公司重整。

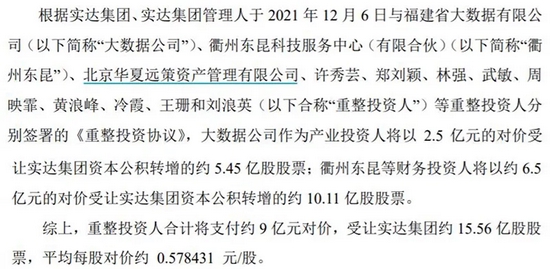

近期,*ST實達、管理人與產業投資人福建省大數據有限公司簽署了《重整投資協議》,計劃以公司現有總股本約6.22億元為基數,按每10股轉增25股的比例實施資本公積轉增股本。其中,產業投資人受讓約5.45億股,財務投資人受讓10.11億股。

對此,上交所火速發出問詢函,要求公司詳細披露產業投資人以及財務投資人的基本情況、重整投資協議的主要內容、重整投資人受讓股票的整體對價、定價依據及公允性等。

果然,16日晚的回復函信息量驚人。回復函顯示,福建省國資企業福建大數據作為產業投資人以2.5億元的對價受讓5.45億股票,約0.46元/股,9名自然人和2家機構作為財務投資人以約6.5億元的對價受讓10.11億股股票,約0.64元/股,重整投資人合計支付約9億元對價受讓約15.56億股股票,約0.58元/股。

然而,截至2021年12月15日,*ST實達最新收盤價為3.78元,重整投資人入股價格僅為二級市場股價的1.5折。

據記者梳理發現,此前也有上市公司進入重整程序,重整投資人支付大額資金幫助公司脫離困境,受讓的股票價格一般是二級市場股價的5折左右,但是此次重整受讓價格折扣之大前所未有。

一旦成行,重整投資人將一夜之間產生巨額浮盈,有侵害中小股東利益之嫌。

市場人士分析認為,按照公司重組協議,參照以往除權案例,本次公司除權后股價可能出現大幅下降,中小投資者或將面臨損失風險。

此外,這11個財務投資者,為何能夠獲得這么豐厚的利潤?9名自然人又是如何成為財務投資者的?也讓人浮想聯翩。

資本市場研究市場專家指出,公司已經是“披星戴帽”,2021年年報將決定公司是否終止上市。

根據以往案例,即使法院在2021年內批準重整計劃,由于涉及到后續執行仍需要一定時間,預計難以在2021年內實施完成重整,公司仍面臨著較高的退市風險。中小投資者應充分了解和關注這一風險,切勿抱有僥幸心理,務必注意投資風險。

《電鰻快報》

熱門

手機版

手機版

相關新聞