2022-01-14 13:19 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

報告期內(2018年-2021年上半年)民生健康的營業收入分別為3.11億元、3.5億元、4.39億元和2.78億;扣非后歸母凈利潤分別為3871.41萬元、4573.42萬元、4392.62萬元和5125.49萬...

近日,從事維生素與礦物質類非處方藥品(OTC)和保健食品研發、生產、銷售的杭州民生健康藥業股份有限公司(簡稱:民生健康)闖關創業板獲受理,保薦機構為財通證券(10.470,-0.23,-2.15%),擬募資4.65億元,發行新股不超過8913.86萬股。

報告期內(2018年-2021年上半年)民生健康的營業收入分別為3.11億元、3.5億元、4.39億元和2.78億;扣非后歸母凈利潤分別為3871.41萬元、4573.42萬元、4392.62萬元和5125.49萬元。

民生健康的主力產品為21金維他多維元素片(21),報告期內占主營業務收入的比重約在9成。公司產品結構單一,短期內該局面仍難改變。

不僅如此,公司還表現出輕研發重銷售問題。報告期內公司廣告費遠超研發,其中2020年的廣告費用約為研發費用的5倍多。

先分紅1.5億,再對賭上市

圖片來源:招股書

IPO前,公司控股股東民生藥業直接持有89%的股份;實際控制人為竺福江、竺昱祺父子。竺福江擔任公司董事長,通過民生藥業、景牛管理、景億管理、瑞民管理間接控制公司92%的股權;竺昱祺擔任公司董事及景牛管理、景億管理、瑞民管理的管理合伙人民生厚澤執行董事兼總經理,持有民生藥業3.97%的股份及瑞民管理5.61%的出資額。

招股書顯示,民生藥業的前身杭州民生藥業有限公司于2000年4月由國有企業改制為有限責任公司,根據杭州市人民政府及相關主管部門批準的改制方案,民生藥業曾組建職工持股會參與企業改制,由其出資認購改制企業的股權。

截至本招股說明書簽署日,民生藥業因改制形成的職工持股已清理完畢,尚余2名職工委托民生控股(4.010,-0.04,-0.99%)持有民生藥業股份,持股比例為0.0069%,占比較小。

2021年3月9日,公司以2021年2月28日為基準日,向公司股東分配現金股利1.5億元,彼時股東僅為民生藥業。

隨后3月25日,健康有限進行增資,注冊資本由2.38億元增加至2.67億元,其中由普華凌聚增資1069.66萬元,啟星投資增資267.42萬元,碩博投資增資534.83萬元,和盟醫智增資267.42萬元,景牛管理增資320.90萬元,景億管理增資267.42萬元,瑞民管理增資213.93萬元,增資價格均為約5.04元/注冊資本。

圖片來源:招股書

值得關注的是,前述投資方增資入股時與公司及其控股股東民生藥業簽署了對賭協議,盡管上市前夕終止了協議,但仍存在與民生健康能否上市相關的回購條款。

此外,界面新聞記者還注意到,截至2021年上半年,公司合并報表層面存在未彌補虧損,母公司報表未分配利潤為1928.49萬元,合并報表未分配利潤為-1482.37萬元。

主營產品單一,新增產能消化存疑

據悉,維生素與礦物質補充劑市場包括非處方藥(OTC)和保健食品兩大陣營,OTC指經過專家遴選的經過長期臨床實踐后認為患者可自行購買、使用并能保證安全的藥品。民生健康的多維元素片(21)在管理分類上屬于乙類非處方藥。

圖片來源:招股書

報告期內,民生健康的收入主要來源于核心產品多維元素片(21),占公司主營業務收入的比重分別為90.48%、94.39%、91.32%和88.08%,存在產品結構單一的風險。同時主要采取經銷模式,報告期內公司經銷收入占主營業務收入的比例分別為89.94%、93.90%、93.77%和94.16%,另銷售地區主要以華東為主。

民生健康下游客戶主要以九州通(14.710,0.05,0.34%)醫藥集團股份有限公司、國藥控股股份有限公司、浙江省醫藥工業有限公司等為主,其中來自前五大客戶的銷售收入占主營業務收入的比重均在60%以上。

面對產品單一的風險,民生健康也在努力改變。

一方面,為避免和減少同業競爭,民生健康于2020年12月完成對健康科技的收購,公司產品體系拓展至益生菌系列,健康科技原為控股股東民生藥業的全資子公司,主要從事益生菌類保健食品和食品的生產與銷售。

另一方面,公司擬加大產能規模,主要針對維礦類OTC和保健食品。其一為維礦類OTC產品智能化生產線技改項目,擬投入9369.9萬元,項目建成達產后,將形成新增年產6億片維礦類OTC產品的生產能力;其二為保健食品智能化生產線技改項目,擬投入3.29億元,本項目建成達產后,將形成新增年產維礦類保健食品10.8億片和軟膠囊3.5億粒的生產能力,建設周期均為3年。

圖片來源:招股書

產能及利用率情況來看,民生健康多維元素片(21)近三年產能為14億元片,產能利用率由2018年的66.29%增長至2020年的81.5%,整體增長較快但仍未飽和。但公司并未披露保健食品的產能、產銷等情況,報告期內,公司維生素與礦物質系列保健食品分別實現收入131.90萬元、504.26萬元、1303.90萬元和2453.42萬元,營收規模相對較小。

因此,民生健康保健食品新增產能的消化能力同樣尚待考究。

民生健康坦言,短期內公司收入主要來源于多維元素片(21)的格局仍將持續,此外結合上市周期、上市不確定性、產能落地達產周期等影響來看,時間或將更久。

銷售費用高企,研發投入不足

界面新聞記者注意到,公司核心產品盈利能力強勁,報告期內多維元素片(21)的毛利率分別為70.42%、68.38%、67.90%和72.35%;綜合毛利率分別為66.94%、66.74%、64.65%和67.93%,基本與同行(江中藥業(14.160,0.53,3.89%)、華潤三九(37.530,0.53,1.43%)、湯臣倍健(26.010,-0.01,-0.04%))的行業均值68.04%、66.53%、63.55%、64.5%保持一致。

雖然毛利率高企,但民生健康高企的期間費用尤其是廣告費同樣高企。界面新聞記者留意到,2019年健康科技還因虛假宣傳被罰款30萬元。

報告期內,公司期間費用占當期營業收入的比重分別為52.32%、49.18%、48.87%和46.48%, 其中又以銷售費用為主,分別為1.23億元、1.21億元、1.7億元和9776.6萬元,占各期營業收入的比重分別為39.47%、34.52%、38.66%和35.11%。

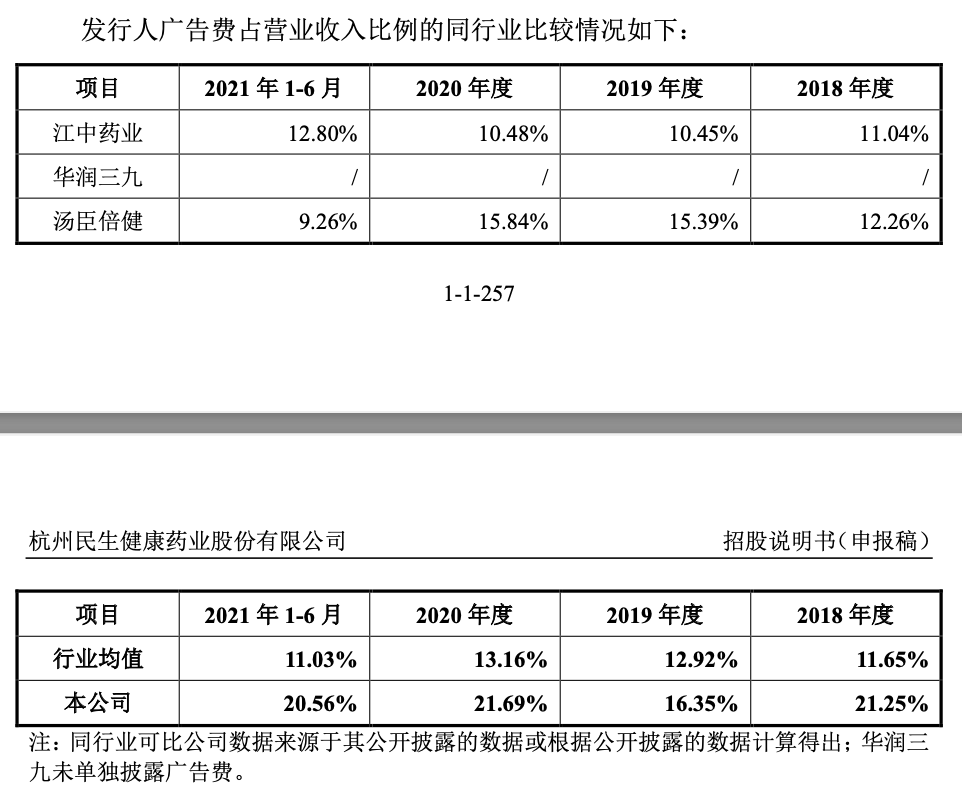

在銷售費用中,公司近5成的費用用于廣告,報告期內廣告費分別為6587.59萬元、5722.03萬元、9542.58萬元和5618.45萬元,并且廣告費用率也遠高于行業均值。

圖片來源:招股書

然而,與高企的廣告費背道而馳的是公司的研發投入,報告期內公司研發費用分別為1151.55萬元、1704.12萬元、1729.59萬元和1127.18萬元,研發費用率分別為3.71%、4.86%、3.94%和4.05%,其中2020年的廣告費用約為研發費用的5倍多。

此外, 截至本招股說明書簽署日,公司及其子公司擁有授權專利49項,其中發明專利5項、實用新型專利14項、外觀專利29項、澳大利亞專利1項。

公司也想加大研發,都主要投入更像是蓋樓。本次募投項目的第三項即為民生健康研發中心技改項目,建設周期為3年。公司擬在現有場地基礎上,新建研發大樓,對現有研發體系進行升級。

《電鰻快報》

熱門

手機版

手機版

相關新聞