2022-01-20 10:32 | 來源:證券市場周刊 | 作者:俠名 | [IPO] 字號變大| 字號變小

?好達電子主要從事聲表面波射頻芯片的研發(fā)、設(shè)計、生產(chǎn)和銷售,是兼具芯片設(shè)計技術(shù)、制造及封測工藝、標準化量產(chǎn)出貨能力的國內(nèi)廠商。......

????????2021年11月26日,無錫市好達電子股份有限公司(下稱“好達電子”)通過科創(chuàng)板上市委員會審核,隨即進入遞交注冊申請階段。好達電子此次IPO擬募資9.6億元,其中,6.5億元用于聲表面波濾波器擴產(chǎn)建設(shè)項目,1.07億元用于研發(fā)中心建設(shè)項目,2億元用于補充流動資金。

????????好達電子主要從事聲表面波射頻芯片的研發(fā)、設(shè)計、生產(chǎn)和銷售,是兼具芯片設(shè)計技術(shù)、制造及封測工藝、標準化量產(chǎn)出貨能力的國內(nèi)廠商。好達電子主要產(chǎn)品包括濾波器、雙工器和諧振器,廣泛應(yīng)用于手機、通信基站、物聯(lián)網(wǎng)等射頻通訊相關(guān)領(lǐng)域。

????????不過,值得注意的是,2021年12月20日,證監(jiān)會官網(wǎng)公布了好達電子注冊階段問詢問題,證監(jiān)會請公司進一步說明經(jīng)銷客戶銷售主要去向;結(jié)合經(jīng)銷商終端客戶、直銷客戶產(chǎn)品出貨量等情況說明銷售收入增長的合理性;說明公司調(diào)整收入確認政策表述以及客戶簽字單據(jù)前后,公司關(guān)于保證收入確認準確性的相關(guān)內(nèi)控制度是否健全并有效執(zhí)行。

????????由此可見,盡管已獲交易所審核通過,但在注冊階段證監(jiān)會仍對好達電子客戶出貨量和銷售收入真實性保持極大的關(guān)注。

????????關(guān)聯(lián)交易隱藏銷售迷局

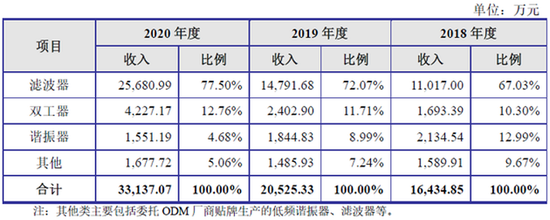

????????招股書顯示,2018-2020年,好達電子實現(xiàn)營業(yè)收入分別為1.65億元、2.06億元、3.32億元;實現(xiàn)凈利潤分別為2880.42萬元、2886.52萬元、4680.35萬元。

????????從收入結(jié)構(gòu)來看,濾波器是好達電子主要業(yè)務(wù),2018-2020年的營收占比分別為67.03%、72.07%、77.5%;雙工器業(yè)務(wù)近兩年呈現(xiàn)大幅增長趨勢,2018-2020年的營收占比分別為10.3%、11.71%、12.76%;相比之下,諧振器業(yè)務(wù)收入則逐年下降,2018-2020年的營收占比分別為12.99%、8.99%、4.68%。

????????從業(yè)績貢獻來看,濾波器和雙工器業(yè)務(wù)的高速增長驅(qū)動好達電子總營收和扣非凈利潤增長較快,近3年年均復(fù)合增長率分別為42%、28.14%。而在毛利率方面,公司整體維持在45%左右,但從加權(quán)平均凈資產(chǎn)收益率來看,公司近3年呈逐年下降的趨勢。由此可見,好達電子毛利率增速和凈資產(chǎn)收益率出現(xiàn)明顯的背離跡象。

????????根據(jù)好達電子的解釋,公司聲表面波濾波器、雙工器已具有較強的市場競爭力和較高的品牌知名度,并且已通過小米、OPPO、華為、華勤、龍旗、中興、廣和通(49.410,-0.26,-0.52%)等知名廠商的驗證并實現(xiàn)量產(chǎn)銷售。

????????但實際上,好達電子相關(guān)產(chǎn)品的銷售似乎與其聲稱的“有較強的市場競爭力和較高的品牌知名度”關(guān)系不大,從公司對大客戶存在較高的依賴度可見一斑。

????????數(shù)據(jù)顯示,2018-2020年,好達電子對前五大客戶的銷售占比分別為44.64%、54.01%和58.22%,客戶集中度逐年上升。此外,同期公司關(guān)聯(lián)交易占總營收的比重分別為0.98%、22.86%和29.75%,亦逐年攀升。值得注意的是,2018年,好達電子關(guān)聯(lián)交易占比僅為0.98%,而到了2019年,這一占比就大幅上升到22.86%,究竟是什么原因促使關(guān)聯(lián)交易占比發(fā)生了根本變化呢?

????????招股書顯示,好達電子的銷售關(guān)聯(lián)方主要是小米和華勤,公司對小米的銷售內(nèi)容主要為濾波器,2018-2020年的銷售額分別為111.47萬元、4135.09萬元、5406.32萬元,占營收的比例分別為0.67%、20.03%、16.26%;公司對華勤的銷售內(nèi)容為濾波器和雙工器,2018-2020年的銷售額分別為28.58萬元、556.62萬元、4209.48萬元,占營收的比例分別為0.17%、2.7%、12.66%。從上述數(shù)據(jù)可知,好達電子對小米和華勤的銷售額和占比與上述關(guān)聯(lián)交易的變化趨勢高度一致,即2019年均出現(xiàn)了陡然大幅增長的“異常”。

????????據(jù)招股書披露,小米通過小米基金于2018年9月入股好達電子,目前持有公司5.3%的股份;華勤分別通過摩勤智能、寬聯(lián)投資于2018年9月、2018年12月入股好達電子,目前持有公司7.68%的股份。由此可見,上述小米、華勤等主要關(guān)聯(lián)方相關(guān)公司在2018年均通過增資持有了好達電子的股權(quán),隨即在2019年的銷售額和占比均實現(xiàn)大幅提升。市場很想知道,對好達電子而言,上述幾乎在同一時間入股的公司究竟是股東還是客戶?

????????技術(shù)研發(fā)滯后陷困境

????????成立于1999年的好達電子一直專注于聲表面波芯片的研發(fā)生產(chǎn),通過持續(xù)創(chuàng)新不斷推出滿足下游需求的新產(chǎn)品。2001年,好達電子即開發(fā)出應(yīng)用于對講機等領(lǐng)域的聲表面波濾波器,2004年開發(fā)出應(yīng)用于模擬電視、數(shù)字電視等領(lǐng)域的聲表面波濾波器,2013年開發(fā)出應(yīng)用于智能手機的聲表面波濾波器和雙工器。

????????據(jù)了解,濾波器是射頻前端芯片中價值量最高的細分領(lǐng)域,濾波器、功率放大器、開關(guān)等產(chǎn)品價值量占比分別為53%、33%、7%。根據(jù)相關(guān)機構(gòu)的預(yù)測,2017-2023年,全球移動終端和WIFI射頻前端芯片市場規(guī)模將從150億美元增長至350億美元,復(fù)合增長率為15%。

????????盡管成立時間較早,但在最能體現(xiàn)價值的射頻前端芯片領(lǐng)域中,專注于聲表面波芯片的好達電子的發(fā)展似乎并無多少先發(fā)優(yōu)勢,與成立較晚的同行可比公司(如卓勝微(271.560,-5.94,-2.14%)、信維通信(23.650,-0.15,-0.63%)和麥捷科技(12.700,-0.29,-2.23%))相比,好達電子業(yè)績增長明顯落后。尤其是同處于無錫的卓勝微,從低端的射頻低噪聲放大器和射頻開關(guān)市場切入,不斷開拓新品類和重要戰(zhàn)略客戶,逐步成長為國產(chǎn)射頻龍頭。

????????數(shù)據(jù)顯示,卓勝微近6年營收和扣非凈利潤年均復(fù)合增長率分別為99.94%、129.39%,而好達電子2018-2020年營收和扣非凈利潤年均復(fù)合增長率分別為42%、28.14%,好達電子不僅營收和凈利潤增速明顯低于卓勝微,而且營收增速高于凈利潤增速,公司凈利潤增長凸顯較大壓力。

????????目前國內(nèi)濾波器的自給率不足5%,隨著5G和物聯(lián)網(wǎng)應(yīng)用的普及,相關(guān)產(chǎn)品對濾波器的需求將大幅提升,未來仍有很大的上升空間。雖然市場整體看好濾波器賽道,但決定公司在行業(yè)內(nèi)地位的重要因素仍是對核心關(guān)鍵技術(shù)的掌握。

????????與行業(yè)技術(shù)水平相比,好達電子產(chǎn)品的部分關(guān)鍵性能指標已能達到國外龍頭廠商的參數(shù)水平,但是核心技術(shù)儲備上仍稍顯競爭力不足。招股書顯示,好達電子現(xiàn)階段主要掌握聲表面波射頻芯片精確仿真技術(shù)等4項自主研發(fā)的主要核心技術(shù),但截至招股書披露日,好達電子卻因?qū)@謾?quán)被國際龍頭廠商村田制作所(下稱“村田”)提起訴訟,且尚未開庭宣判。

????????2021年1月、2021年9月,村田對好達電子共提起五起訴訟,聲稱公司共五種型號濾波器產(chǎn)品對其造成侵權(quán)行為,請求法院判令好達電子停止侵權(quán)行為并合計賠償130萬元,且保留其根據(jù)后續(xù)在訴訟中獲得的證據(jù)以及好達電子侵權(quán)延續(xù)造成的損失而向好達電子主張侵權(quán)賠償金的權(quán)利。

????????雖然專利侵權(quán)訴訟仍有一定的不確定性,對好達電子日常經(jīng)營產(chǎn)生的影響也有待訴訟結(jié)果的落地,但對正在沖刺科創(chuàng)板的好達電子而言,此次專利侵權(quán)訴訟事件的最大影響在于向市場徹底揭開了公司技術(shù)研發(fā)和創(chuàng)新能力的軟肋,以及由此引發(fā)的對公司是否真正具備科創(chuàng)屬性的質(zhì)疑。

????????對此,好達電子表示,公司已制定技術(shù)替代方案,并將逐步減少涉嫌侵權(quán)產(chǎn)品的生產(chǎn)和銷售。出于謹慎性考慮,未來公司將不再導(dǎo)入涉訴產(chǎn)品進入客戶新機型的合格原材料目錄。同時,好達電子也進行了風險提示,若未來公司在上述訴訟中敗訴,且不排除后續(xù)村田就其他專利向公司提起新的訴訟請求的可能性。此外,考慮到或有敗訴的可能性,好達電子對賠償金額和業(yè)績影響做了測算,但公司向交易所申請了豁免披露,訴訟對公司未來業(yè)績持續(xù)性影響仍需拭目以待。

????????核心技術(shù)官司纏身、業(yè)績增長后勁不足,或許意味著好達電子正面臨著5G技術(shù)研發(fā)滯后的經(jīng)營困境。

????????招股書顯示,目前,好達電子濾波器、雙工器主要應(yīng)用于手機射頻前端,以2G、3G、4G手機為主,5G產(chǎn)品的銷售收入占比較小。2018-2020年及2021年上半年,好達電子可適用于5G通信新增頻段的濾波器的銷售收入占公司主營業(yè)務(wù)收入的比例分別為0.29%、0.74%、7.41%和9.78%。

????????在5G應(yīng)用日臻成熟的大趨勢下,4G實際上正逐步被淘汰,但好達電子的主營業(yè)務(wù)收入仍主要由4G所支撐,如果公司不能盡快完成向5G的轉(zhuǎn)變,則公司的毛利率和市場份額都將隨著4G技術(shù)的淘汰而逐漸喪失。

????????現(xiàn)在問題的關(guān)鍵就在于在向5G轉(zhuǎn)換的大趨勢中,好達電子在核心新技術(shù)的研發(fā)上并未有所進步和突破。據(jù)招股書披露,好達電子申請的專利里面并沒有關(guān)于5G的專利,而且現(xiàn)有專利都是以前年度形成的,近年來并未形成過硬的核心專利。由此,市場不得不懷疑好達電子研發(fā)創(chuàng)新能力的持續(xù)性。

????????通過檢索好達電子形成主營業(yè)務(wù)的專利之一的《一種超大帶寬聲表面波濾波器》的相關(guān)專利可以發(fā)現(xiàn),其相關(guān)度前200家專利中,目前有69件專利處于“有權(quán)”狀態(tài),相關(guān)有權(quán)專利的申請日在2016年12月之前的占比超95%,最早的可以追溯到1998年,而此時好達電子甚至尚未成立;而且,在69件相關(guān)有權(quán)專利中,申請(專利權(quán))人為村田的專利多達41件,而好達電子和村田目前正處于訴訟狀態(tài)。基于此判斷,好達電子專利技術(shù)的原創(chuàng)性和先進性存在較大的不確定性,令人擔憂。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2021 www.shhai01.com

![]()

手機版

手機版

相關(guān)新聞