2022-04-18 11:00 | 來源:經濟參考網 | 作者:俠名 | [科創板] 字號變大| 字號變小

由于成立十余年公司仍處于無產品、無主營業務收入且持續虧損狀態,上交所在兩輪審核問詢中高度關注公司產品的臨床試驗情況、市場空間及商業化安排等方面,提出多個問題直指...

歷經半年審核、兩輪問詢后,派格生物醫藥(蘇州)股份有限公司(下稱“派格生物”)近日主動撤回IPO申報材料,成為科創板年內首家“折戟”的第五套上市標準公司,引發市場較大關注。

《經濟參考報》記者注意到,由于成立十余年公司仍處于無產品、無主營業務收入且持續虧損狀態,上交所在兩輪審核問詢中高度關注公司產品的臨床試驗情況、市場空間及商業化安排等方面,提出多個問題直指公司核心產業產品PB-119。

近日,《經濟參考報》記者致電派格生物,以期了解公司IPO撤回原因及后續計劃等問題,公司證券部相關工作人員回復記者稱,“(撤回的)具體原因我這邊不太清楚,我這邊不在決策層,不清楚下一步計劃。”

臨床試驗進展備受關注

派格生物成立于2008年5月,是一家專注于慢病治療領域新藥研發的創新型生物醫藥企業,公司研發管線覆蓋2型糖尿病、非酒精性脂肪肝病、肥胖、高尿酸血癥及痛風、阿爾茲海默癥、阿片類藥物引起的便秘及先天性高胰島素血癥等多個疾病治療領域。

不過,盡管成立十年有余,但派格生物目前仍處于持續虧損階段。

招股書顯示,2018年至2021年第一季度(下稱“報告期”),派格生物歸屬于母公司所有者的凈利潤分別為-0.91億元、-2.07億元、-1.3億元、-0.37億元;與此同時,2018年至2019年,公司依次實現營收10.88萬元、24.24萬元,據悉,前述收入均為偶發性的材料銷售收入和咨詢服務收入,不屬于主營業務收入。

導致派格生物持續虧損的原因在于公司尚處于新藥研發階段,無藥品獲得商業銷售批準,而報告期內公司的持續研發投入以及經營相關開支又較大。此外,研發管線方面,目前派格生物共有5個管線產品進入不同的臨床研究階段,4個產品處于臨床前IND準備階段。

其中,在已進入臨床研究的產品中,針對2型糖尿病的PB-119已進入國內III期臨床研究階段,并完成美國II期臨床研究;治療2型糖尿病的PB-201已在海外完成IIa期臨床研究,并在國內完成I期臨床研究;用于治療非酒精性脂肪肝病的PB-718已在美國開展I期臨床研究;針對肥胖的PB-119已獲NMPA臨床研究許可;針對阿片類藥物引起的便秘的PB-1902已在國內進行I期臨床研究。

可見,PB-119是派格生物研發進度最靠前的一款產品,公司預計2024年申報NDA上市;除此之外,派格生物還預計PB-1902于2024年第四季度獲批上市,PB-201于2026年6月左右上市。

由于公司產品均處于在研狀態,且多款產品距離商業化尚存在一定距離,因此在兩輪審核問詢中,監管關注焦點均放在了公司臨床試驗進展上。

譬如,在首輪審核問詢中,上交所要求派格生物說明是否發現存在安全性問題或者其他可能導致研發進度不及預期的風險;在分析以及市場空間測算的基礎上,結合科創板上市交易規則,說明是否存在因臨床試驗進度不及預期、獲批上市后市場空間或銷售情況不及預期等情形,導致公司面臨退市風險等。

在第二輪審核問詢中,上交所要求派格生物進一步說明上述臨床試驗進度和獲批上市時間規劃的具體依據和論證過程等。

對此,某國內知名券商人士向記者坦言,“對于采用第五套標準上市的創新藥企而言,由于對公司沒有硬性業績要求,因而監管會重點關注公司研發管線進展,譬如各產品的關鍵時間節點及其依據、臨床試驗設計是否符合CDE的要求等等。事實上,核心產品的研發進展不僅涉及到了發行條件,更深層次的是關系到公司未來是否能盈利等重要問題,這是創新藥企的風險點所在。”

核心產品市場空間較小

事實上,PB-119不僅是派格生物距離商業化最近的一款產品,且還是公司的核心產品,對公司未來發展至關重要。招股書顯示,PB-119正在中國開展單藥及聯合二甲雙胍治療2型糖尿病的III期臨床研究,預計2024年申報上市。

目前,糖尿病治療藥物按給藥方式可以分為口服和注射兩類,口服類藥物包括磺脲類、格列奈類、雙胍類降糖藥物等,注射類的主要包括GLP-1受體激動劑和胰島素等,其中GLP-1受體激動劑主要包括周劑型(長效)與日劑型(短效)。

據悉,PB-119屬于GLP-1類藥物(周劑型),給藥方式為單劑量無需劑量滴定;除了GLP-1類藥物外,派格生物目前在2型糖尿病領域還布局了PB-201(GKA藥物),是一款全新機制的小分子口服控糖藥物,不過其研發進度相對緩慢。

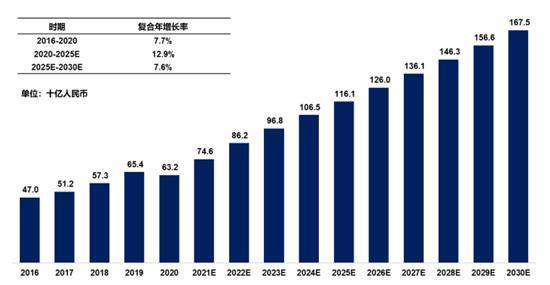

據弗若斯特沙利文報告,2016年至2020年,全球糖尿病市場規模已經從600億美元快速增長至近700億美元,其中中國糖尿病市場規模470億元攀升至632億元(如無特別說明,均為人民幣),增速高達7.7%,預計2024年中國糖尿病市場規模將超過1000億元。

圖:中國糖尿病藥物市場情況圖片來源:公司招股書

盡管整體蛋糕較大,但留給長效GLP-1受體激動劑的份額卻較小。

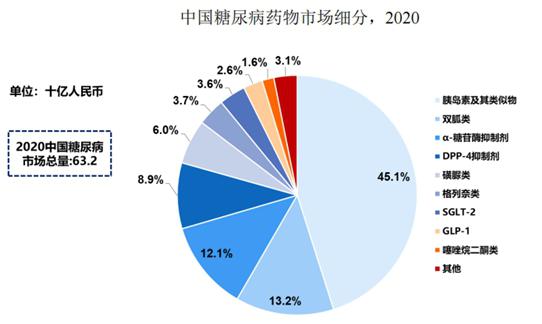

據弗若斯特沙利文報告,2020年GLP-1受體激動劑類藥物在全球糖尿病藥物中的占比為18.8%,而與國外市場不同的是,2020年中國GLP-1受體激動劑市場為16億元,僅占中國糖尿病市場總額的2.6%,其中,長效GLP-1受體激動劑市場規模僅約3億元。

據悉,目前中國糖尿病藥物市場仍以雙胍類、磺脲類和α-糖苷酶抑制劑類等已上市幾十年的傳統藥物為主流;由于新型藥物GLP-1受體激動劑等進入中國市場的時間較晚,帶來的銷售收入比例遠不及全球其他發達國家。

圖:中國糖尿病藥物市場情況圖片來源:公司招股書

由于核心在研產品國內市場空間較小,這也引發了監管的重點關注,在兩輪問詢中,上交所均對派格生物的市場空間展開詳細問詢。

譬如,在第二輪審核問詢中,上交所要求派格生物說明市場上已存在較多種類治療糖尿病的藥物,是否可以較好地滿足患者在有效性、安全性和便利性等需求,公司的市場空間測算以2型糖尿病患者數量為基礎是否準確、客觀等問題。

對此,派格生物回復稱,“公司產品PB-119屬于全球糖尿病治療藥物增長較快的類別,且屬于長效周制劑產品,預計能夠滿足國內外市場安全、有效、便利產品的需求;公司產品PB-201屬于全球口服類創新靶點藥物,具有安全耐受、平穩降糖、用藥便利等方面的優勢,預計能夠滿足國內外市場安全、有效、便利產品的需求。”

不過,盡管相對于傳統降糖藥物,GLP-1受體激動劑在有效降低血糖的基礎上,低血糖風險低,同時還兼具降低體重、心血管獲益等功能,但其劣勢還是相對突出:一方面,由于需要注射,GLP-1受體激動劑與口服類藥物相比便利性較差;另一方面,從價格上看,GLP-1也不具備優勢。

《經濟參考報》記者注意到,根據派格生物在二輪回復中披露,GLP-1受體激動劑代表藥物(利拉魯肽注射液)月治療費用在678元至1017元之間,為公司列舉的9類糖尿病藥物中月治療費用最高的一種(以代表藥物國內銷售價格為參考),其余多類藥物月治療費用大致在200左右,甚至有低至百元內的藥物。

商業化安排屢遭問詢

除了面臨國內市場大部分空間被傳統降糖藥物占據的困境外,在本就不大的GLP-1受體激動劑市場中,派格生物面臨的競爭也十分激烈。

目前,國內已有多款GLP-1內糖尿病藥物上市,且大部分已進入醫保目錄。從劑型來看,其中4款為長效劑型,中國首個長效GLP-1受體激動劑藥物于2018年上市,另有三種長效GLP-1受體激動劑藥物緊隨其后上市,與之相比,派格生物已失先發優勢。

不僅如此,在長效GLP-1受體激動劑領域,派格生物還面臨諸多后來者的挑戰。據披露,除了派格生物外,目前國內常山生化(CJC-1134-PC)、銀諾醫藥(蘇帕魯肽)等的三款藥物均已進入臨床III期階段,此外還有多個公司藥物處于臨床II期;而國外方面,韓美制藥的Efpeglenatide已進入臨床III期。

圖:中美兩國針對2型糖尿病進入II/III期臨床研究的長效GLP-1受體激動劑主要在研管線情況圖片來源:公司首輪回復

值得一提的是,PB-119未來還將面臨較大醫保降價風險。

《經濟參考報》記者注意到,在目前已進入醫保的長效GLP-1受體激動劑中,孚來美進入醫保前單價為395元/支,首次進入醫保價格為187元/支,降幅達52.66%;度易達進入醫保前單價為420元/支,首次進入醫保價格為149元/支,降幅達64.52%;諾和泰進入醫保前價格為1904元/支,進入醫保后暫無公開價格信息;而PB-119如果成功獲批上市,或將面臨醫保降價的風險。

圖/已上市的四款周劑型GLP-1類藥物的產品定價情況圖片來源:公司二輪回復

派格生物在二輪回復中表示,公司產品上市時,需考慮同類產品后續醫保續約潛在的降價風險,公司產品預計2024年上市銷售,預計參加2025年醫保談判。公司預計屆時以孚來美為代表的同類產品定價可能已經歷多輪降價。

據派格生物估算,公司產品上市時定價為250-500元/支,若按照300元/支進行測算,預計2025年參加醫保談判后定價為142元/支。

事實上,除了面臨激烈的市場競爭與醫保降價風險外,內在的銷售短板亦為制約公司發展的關鍵因素。

前述券商人士向記者坦言,對采用第五套上市標準的公司而言,商業化能力通常情況下是其短板,許多公司由于此前沒有產品上市,因此相對缺乏商業化經驗與銷售能力;此外,即便公司產品成功獲批上市,往往還可能面臨資金雄厚、品牌知名度較高、且營銷經驗豐富的競爭對手,而由于此時公司產品相對來說沒有先發優勢,這對于大部分虧損創新藥公司而言是較大的挑戰。

招股書顯示,截至2021年3月31日,派格生物共有53名員工,沒有銷售人員;此外,2017年6月,派格生物與天士力(香港)藥業有限公司(下稱“天士力”)簽訂了產品商業化協議,其內容包括授予天士力針對PB-119和PB-718產品在中國區域內的商業化優先權,但招股書并未披露協議詳細內容。

這也引發的監管的高度關注,在首次問詢中,上交所就要求派格生物說明PB-119獲批上市后的商業化安排,公司與天士力是否已就相關銷售方式已達成共識或默契等問題。

派格生物則表示,公司正在自行組建銷售團隊(包括已設立和引進首席運營官、市場總監等),待產品正式上市銷售后,擬采用自營與渠道相結合的多種方式構建國際化營銷體系。與此同時,公司正積極推進產品銷售涉及的培訓、商業渠道拓展、營銷模式確認、銷售策略的制定等工作,為產品全球商業化奠定基礎。

針對與天士力的合作,派格生物稱公司與天士力就PB-119商業化的合作安排,在有利于維護發行人自身利益的前提下,既可形成與大型制藥公司的聯動,在產品上市初期迅速拓展市場,亦可保有多渠道組合推廣的靈活性。截止問詢回復出具日,公司與天士力尚未就PB-119相關銷售方式達成共識或默契。

然而,這并未打消監管疑慮,在第二輪審核問詢中,上交所繼續追問:“請公司說明目前商業化團隊組建情況,目標產品是否已初步確定擬自行商業化。”

對此,派格生物除了聲稱公司正在有序推進商業化團隊組建工作外,其還表示:“截至目前,針對公司多款在研產品,公司未來擬采取自營與渠道相結合的經營策略,構建多元化的國際營銷體系。未來目標產品PB-119是否自行商業化將視屆時的市場環境及第三方洽談情況而定。”

《電鰻快報》

熱門

手機版

手機版

相關新聞