2022-04-27 09:38 | 來源:新浪財經 | 作者:俠名 | [上市公司] 字號變大| 字號變小

公司營業收入主要來源于肉雞類產品和肉豬類產品,兩者分別占營業收入的比例為46.69%和45.41%。上年同期,這兩者收入占比分別為32.43%與61.85%。這可以看出,溫氏股份的禽類...

2021年報告期內,溫氏股份營業收入為649.54億元,同比下降13.31%;利潤總額虧損131.44億元,歸屬于上市公司股東的凈利潤虧損134.04億元,歸屬于上市公司股東的凈利潤同比下降280.51%。

作為曾經的養豬龍頭一哥溫氏股份,近年經營業績表現似乎較差。鷹眼預警顯示,公司營業收入呈現持續下滑態勢,今年增速還是負增長。近三期年報,公司營業收入同比變動分別為27.75%,2.47%,-13.31%,變動趨勢持續下降。

來源:鷹眼預警

值得一提的是,2020年生豬還處于高景氣度環節,但是溫氏股份似乎完全錯過了這一波頂部周期紅利。這背后究竟是什么原因造成呢?

一、表象:踩反經營節奏?

2021年財報顯示,公司營業收入主要來源于肉雞類產品和肉豬類產品,兩者分別占營業收入的比例為46.69%和45.41%。上年同期,這兩者收入占比分別為32.43%與61.85%。這可以看出,溫氏股份的禽類收入占比在不斷提高。

需要指出的是,由于周期及可替代關系等因素存在,禽類產品與肉豬類產品有時可以形成互補。歷史上,雞肉價與豬肉價曾呈現“蹺蹺板”效應,即豬肉價普跌而雞肉價卻連漲或相反。通過布局這兩種產品或可以有效對沖周期帶來的業績波動。

在2020年,生豬與禽類產品同樣表現出蹺蹺板效應,即禽類產品價格下跌,而生豬價格猛漲。wind顯示生豬價格在歷史高位運行。

然而,溫氏在這一年的經營節奏完全“踩反”。業內人士表示,溫氏股份前期主要問題在于決策失誤、踩點不準,價高時缺豬,補欄時豬價又開始走低。

在生豬大漲之際,公司生豬銷量卻大減,2020年銷售肉豬954.55萬頭(含毛豬和鮮品),同比下降48.45%;而在禽類大跌之際,公司肉雞產品銷量卻大增,2020年溫氏的肉雞銷量同比提升13.4%至10.37億只,而毛雞、毛鴨銷售均價分別同比下降 21.79%、 32.94%。

生豬出欄量減少的背后,或是公司對周期預判不足導致。公司在2020年解釋稱,為控制非洲豬瘟風險,溫氏股份前期主動調整了豬苗調運及投放生產環節的進度,肉豬產量相應下降;同時,主動淘汰部分受威脅母豬,導致健康豬苗出欄量階段性減少。

溫氏不僅2020年經營節奏踩錯,2021年似乎也表現一般。公司在去年上半年豬價還相對高位時,出欄量卻處于低位;而下半年豬價持續走低時,公司出欄量卻飆升。

一般而言,母豬出生育肥4個月成后備+后備母豬育肥4個月成能繁配種+能繁母豬妊娠4個月+仔豬育肥6個月=18個月生豬出欄。如果公司是外購仔豬,這或說明公司在2020年下半年補欄不足,而在上半年補欄后又踩上豬價周期的低谷。

來源:網絡整理

二、實質:公司治理缺陷與模式缺陷致公司節奏慢半拍

?

以上種種跡象,似乎讓人覺得溫氏股份管理層經營節奏確實慢半拍。這是結果,但不是溫氏經營不善的根本原因。

2.1公司治理缺陷:家族式管理定向利益輸送?

從公司治理結構看,公司屬于典型的家族化管理公司。溫氏股份股權相對分散,實際控制權為溫氏家族。溫氏股份上市前是全員持股制企業,員工大部分持有公司股票,自然人股東超過 6000 人。最終控制方為溫氏家族(為一致行動人),合計持有公司股份 16.31%。

這種治理結構模式存在兩大弊端。其一,管理層可能存在更多考慮自身利益而忽略股東利益,在分散的股權結構下,相關利益平衡監督機制或失效;其二,家族化管理企業,可能造成整個公司的架構和執行力在公司逐步擴張后,應對周期性風險方面靈活性不足,步步慢于同行。

在2020年,公司雞肉價格下跌,但是公司禽類銷量卻依然大幅上漲超過10%,公司似乎并未及時通過控制投苗節奏去放緩禽類相關的生產節奏。這種現象令人十分不解。面對這種困惑,我們不得不從公司的股權激勵說起。

2019年12月,溫氏股份公布了《第二期限制性股票激勵計劃草案》。草案顯示,公司管理層激勵績效考核條件,高度和禽類銷量捆綁。據悉,2020年解鎖條件為:

1.公司管理層公司2020年銷售畜禽產品總重量比2019年銷售畜禽產品總重量的增長率不低于8%或公司2020年營業總收入比2019年營業總收入的增長率不低于8%;

2.公司2020年度現金分紅總額不低于50億元。

值得一提的是,由于2020年公司經營節奏踩反,其凈利潤同比下降超46%,分紅金額并未達到股權激勵解鎖條件。而在2021年發布的新的股權激勵時,公司直接去掉了分紅條款,這似乎又降低了股權激勵解鎖門檻。

2021年4月,溫氏股份公布的《第三期限制性股票激勵計劃草案》,草案顯示,本激勵計劃歸屬期公司業績考核目標設置為:“第一個歸屬期,2021年度畜禽產品總銷售重量比2020 年度增長 10%,或營業總收入比2020年度增長 8%。第二個歸屬期,2022 年度畜禽產品總銷售重量比 2020 年度增長 40%,或營業總收入比 2020年度增長 15%。

此外,這份草案的激勵對象還包含公司實際控制人溫氏家族成員及其配偶、父母、子女。草案一發布就引來投資者質疑管理層定向利益輸送。原因有二,其一,家屬是否對公司有重要貢獻;其二,由于公司2020年低基數,僅僅設置8%的增速考核條件或過于寬松,利益傾斜嫌疑過于明顯。

值得一提的是,盡管公司業績大幅虧損,收入大幅下降,由于相比第二期剔除分紅條件及收入或銷量二選一的寬松條件,使得第三期股權激勵草案似乎更容易實現。而事實也是如此,公司銷售肉雞、肉豬和肉鴨的總重量合計為397.81萬噸,同比增長16.65%,達到其股權解鎖條件。

2.2商業模式弊端顯現

溫氏股份依賴“公司+農戶”的養殖模式,理論在生豬價格上漲時,由于資產少、可復制性強,因此似乎更容易實現規模擴張。但事實上公司竟然銷量不增反減,這或暴露了這種模式的短板。

此前,由于土地、人力成本及環保政策較為寬松,溫氏這種“公司+農戶”的模式具有很大的靈活性。其將重資產的后端育肥環節委托外包給農戶,而公司提供高附加值的養殖服務,最終財務表現為低投入、高增長特征。

但是,隨著環保政策趨緊,以及散戶出清,疊加土地人力成本急劇攀升,這種模式似乎陷入了困境。一方面,環保政策及資金加大投入等因素,散戶進入生豬養殖的門檻被抬高;另一方面,由于豬瘟反復,散戶合作模式似乎并不利于后端育肥環節。

此外,業內人士表示,因為保證了農戶“旱澇保收”,就意味著溫氏股份要獨自承擔市場周期風險及各種成本上漲。在豬周期來臨時,豬肉價格不斷下行,飼料等成本上漲,手握收購協議的溫氏股份只能按照合同價格收購農戶供應的生豬,機動調整性太差。

總之一句話,生豬養殖的關鍵要素發生變化,溫氏的養殖模式已不適應當下趨勢。

綜上,表面看,公司業績表現差可能是踩錯周期節奏導致業績表現差,而實質是公司治理與商業模式兩大缺陷下,最終導致公司在禽類景氣度差時追了量,在養豬景氣度好時這種散戶合作模式或沒來得及調整。

基于以上認識,我們也就不難理解為何公司2021年出現巨額虧損。對于2021年的虧損,公司解釋稱主要以下三方面造成:

1.生豬價格大幅下跌,同時因飼料原料價格連續上漲、公司外購部分豬苗育肥、持續推進種豬優化等因素推高養豬成本,公司肉豬養殖業務深度虧損;

2.公司按照企業會計準則的有關規定和要求攤銷股權激勵費用。同時,對存欄的消耗性生物資產和生產性生物資產計提了大額減值準備;

3.公司為應對行業低迷期而增加融資,財務費用同比大幅增加。

三、豬周期拐點何時將至?

生豬價格持續走低多月,對于溫氏股份投資者而言,何時出現周期拐點都是其關心的議題。

首先,短期看公司仍然承壓。

公司目前不僅面臨生豬價格壓力,還面臨成本端壓力。

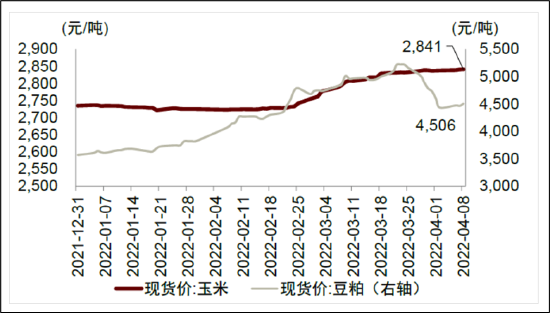

今年以來豆粕、玉米等農產品(5.820,-0.12,-2.02%)價格上漲推升飼料成本,生豬養殖完全成本上升約1元/公斤。據萬得資訊,截止2022年4月8日,今年以來玉米/豆粕價格分別上漲3.9%/26.2%。據國家發改委,截止2022年3月30日,今年以來生豬飼料平均價漲幅達13.5%。

來源:wind

剛剛公布的一季報或也驗證了這一點。溫氏股份公告,一季度凈虧損37.63億元,上年同期盈利5.43億元。

關鍵看能繁母豬存欄量去化速度。

中期看,

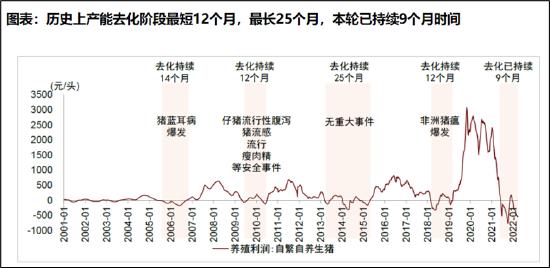

周期長度普遍在14個月以內。

根據中金研究,復盤產能去化歷史,外生因素加速催化周期普遍在14個月以內,最長去化周期達25個月。在其復盤過去四輪產能去化周期,從進入虧損到走出虧損分別持續14個月/12個月/25個月/12個月,其中,2013-2015年去化周期無外生重大疫病等因素加速去化,導致去化周期長達25個月;其他三輪周期均因疫病或食品安全等突發事件導致去化加速,

來源:中金研究

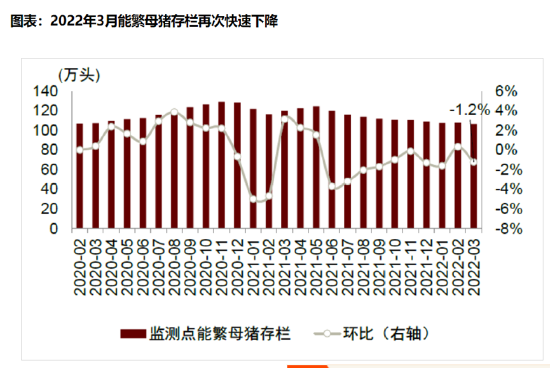

據涌益咨詢,2022年3月監測樣本點能繁母豬存欄量環比下降1.2%,再次進入快速去化區間。本輪產能去化自2021年7月開始,目前已持續9個月。

來源:wind

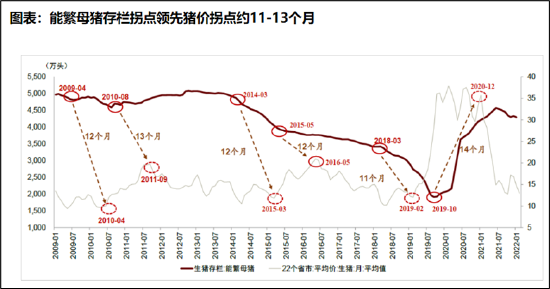

中金研究指出,能繁母豬存欄拐點領先豬價拐點約11-13個月,預計豬價拐點或于22H2到來。

來源:wind、中金研究

復盤過往周期,我們發現能繁母豬存欄拐點普遍領先豬價拐點約11-13個月。中金進一步指出,豬價的傳導邏輯本質上由生豬的繁殖特性所決定,由于從二元母豬配種到商品豬出欄大約需要 10 -11個月的時間,其中包括4個月的母豬懷孕、分娩期和6個月的仔豬保育、育肥等多個階段,與上述能繁存欄與豬價存在11-13個月的傳導周期基本吻合。

《電鰻快報》

熱門

手機版

手機版

相關新聞