2022-06-23 13:59 | 來源:中華網財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

?成立于2015年8月的南芯科技是國內領先的模擬和嵌入式芯片設計企業之一,主營業務為模擬與嵌入式芯片的研發、設計和銷售,專注于電源及電池管理領域,為客戶提供端到端的....

????????近日,上海南芯半導體科技股份有限公司(下稱:南芯科技)科創板IPO申請已獲受理,本次擬募資16.58億元,中信建投證券為保薦機構。南芯科技擬公開發行股份不超過6,353萬股,公司股東不公開發售股份,公開發行的新股不低于本次發行后總股本的10%。

????????成立于2015年8月的南芯科技是國內領先的模擬和嵌入式芯片設計企業之一,主營業務為模擬與嵌入式芯片的研發、設計和銷售,專注于電源及電池管理領域,為客戶提供端到端的完整解決方案。公司現有產品已覆蓋充電管理芯片(電荷泵充電管理芯片、通用充電管理芯片、無線充電管理芯片)、DC-DC芯片、AC-DC芯片、充電協議芯片及鋰電管理芯片。

????????目前,南芯科技產品已進入榮耀、OPPO、小米、vivo、moto等知名手機品牌,并完成直接供應商體系認證;在其他消費電子領域,公司產品已進入Anker、紫米、貝爾金、哈曼、Mophie等品牌;在工業領域,公司產品已進入大疆、海康威視、TTI等品牌;在汽車領域,公司產品已進入沃爾沃、現代等品牌。

????????南芯科技在招股書中提示了經銷模式下客戶集中度較高的風險,報告期內,公司對前五大客戶銷售收入合計占當期營業收入的比例分別為62.94%、63.00%、61.37%,占比相對較高,公司客戶主要為業內知名的電子元器件經銷商。

????????公司主要晶圓供應商包括中芯國際、華虹集團、東部高科等,主要封測供應商包括長電集團、華天集團、嘉盛半導體、頎中科技等,報告期內公司向前五大供應商采購金額占生產型采購總額的比例分別為93.88%、90.90%和88.86%,集中度相對較高。

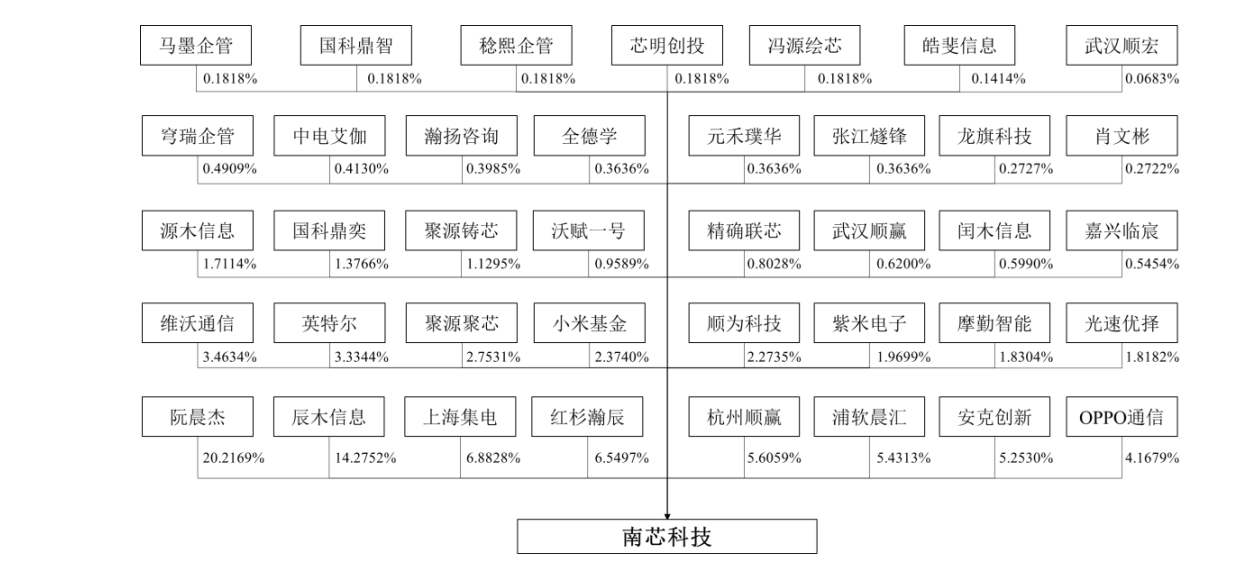

????????紅杉瀚辰、小米基金、OPPO通信是股東

????????股權結構上,阮晨杰直接持有20.2169%的股份,并擔任員工持股平臺辰木信息、源木信息的執行事務合伙人,有權代表辰木信息、源木信息行使15.9866%股份的表決權。阮晨杰以直接和間接的方式合計控制公司36.2035%的股份。阮晨杰為控股股東、實際控制人。

????????中華網財經注意到,順為資本持有南芯科技約8.57%的股份,為最大機構投資人;另外,紅杉瀚辰持股6.5497%,OPPO通信持股4.1679%,小米基金持股2.3740%,紫米電子持股為1.9699%,小米基金和紫米電子為同一控制下企業,實際控制人均為雷軍。在2021年8月完成D輪融資后,南芯科技的投后估值為55億元人民幣。

????????招股書顯示,南芯科技最近一年新增股東13名,包括維沃通信、芯明創投、張江燧鋒、全德學、馬墨企管、穹瑞企管、馮源繪芯、稔熙企管、光速優擇、元禾璞華、嘉興臨宸、國科鼎智、龍旗科技。

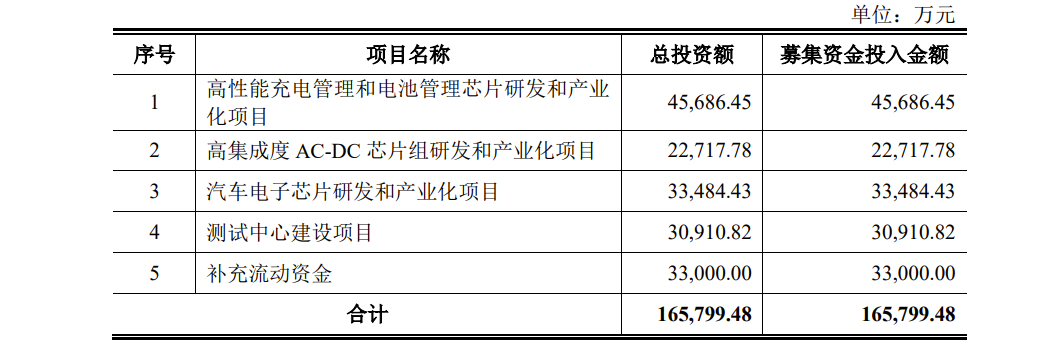

????????擬16.58億募資超公司總資產

????????南芯科技本次IPO擬募資16.58億元,其中,4.57億元用于高性能充電管理和電池管理芯片研發和產業化項目,2.27億元用于高集成度AC-DC芯片組研發和產業化項目,3.35億元用于汽車電子芯片研發和產業化項目,3.09億元用于測試中心建設項目,補充流動資金3.3億元。

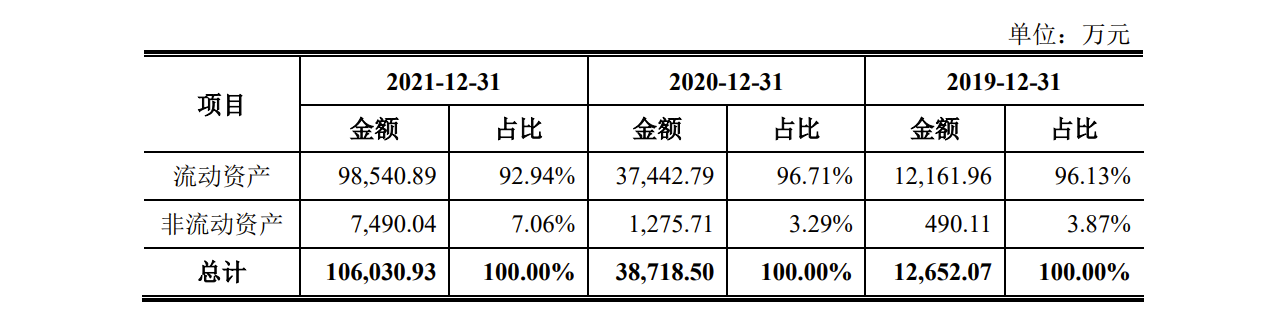

????????中華網財經查閱招股書發現,截止到2021年12月31日,南芯科技資產總計106,030.93萬元,卻募集資金16.58億元。

????????財務數據顯示,2019年至2021年,南芯科技資產總額分別為12,652.07萬元、38,718.50萬元和106,030.93萬元。截至2021年12月底,南芯科技的總資產為106,030.93萬元,低于本次IPO的募資金額。

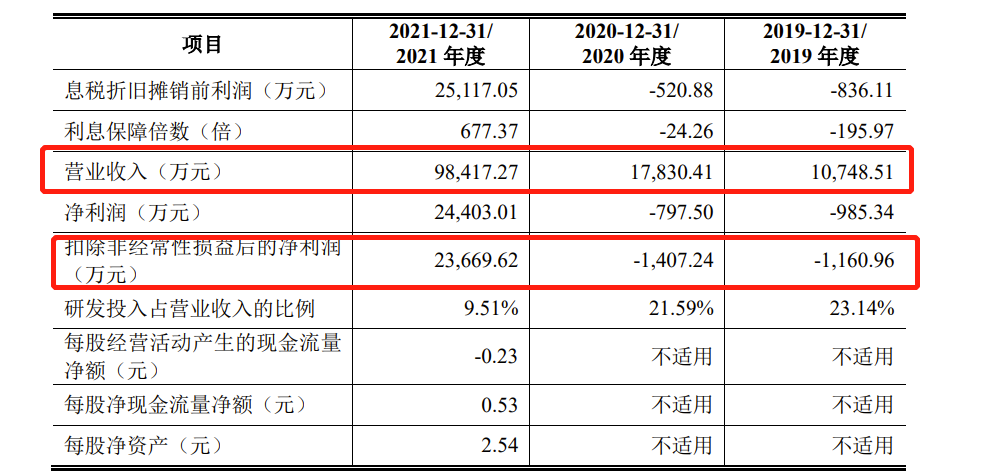

????????去年凈利潤2.44億扭虧為盈

????????財務數據方面,2019年至2021年,南芯科技營收分別為1.07億元、1.78億元和9.84億元,2020年和2021年營業收入增長率分別為65.89%和451.96%,2019年至2021年年均復合增長率為202.59%,其中2021年營收的同比增幅為451.96%;同期間,凈利潤分別為-985.34萬元、-797.50萬元、2.44億元,扭虧為盈。扣除非經常性損益后的凈利潤分別-1160.96萬元、-1407.24萬元、2.37億元。

????????營業收入主要來自于充電管理芯片

????????南芯科技主營業務收入構成分為充電管理芯片和其他電源及電池管理芯片,其中,充電管理芯片2019-2021年營收分別為8,706.24萬元、1.33億元、7.95億元。2021年,充電管理芯片收入較2020年增長497.48%,占比分別為81.00%、74.65%、80.80%,營業收入主要來自于充電管理芯片;其中電荷泵產品收入增速尤為突出,收入占比快速提高。

????????毛利率低于同行平均值

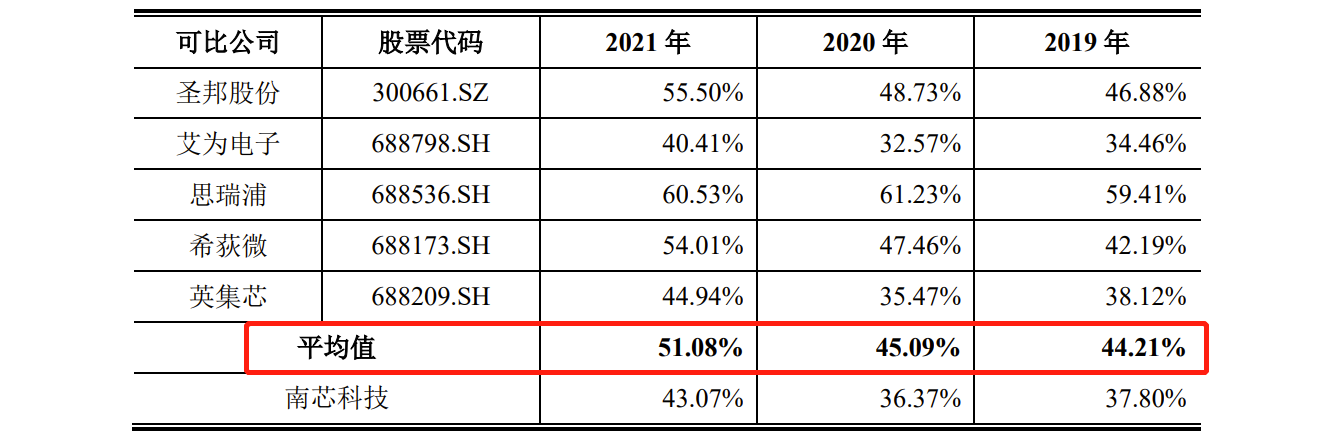

????????毛利率方面,2019-2021年,南芯科技綜合毛利率分別為37.80%、36.37%、43.07%,呈現波動上升之勢,低于同行業的平均值。其中,充電管理芯片毛利率分別為39.46%、37.71%和42.65%。

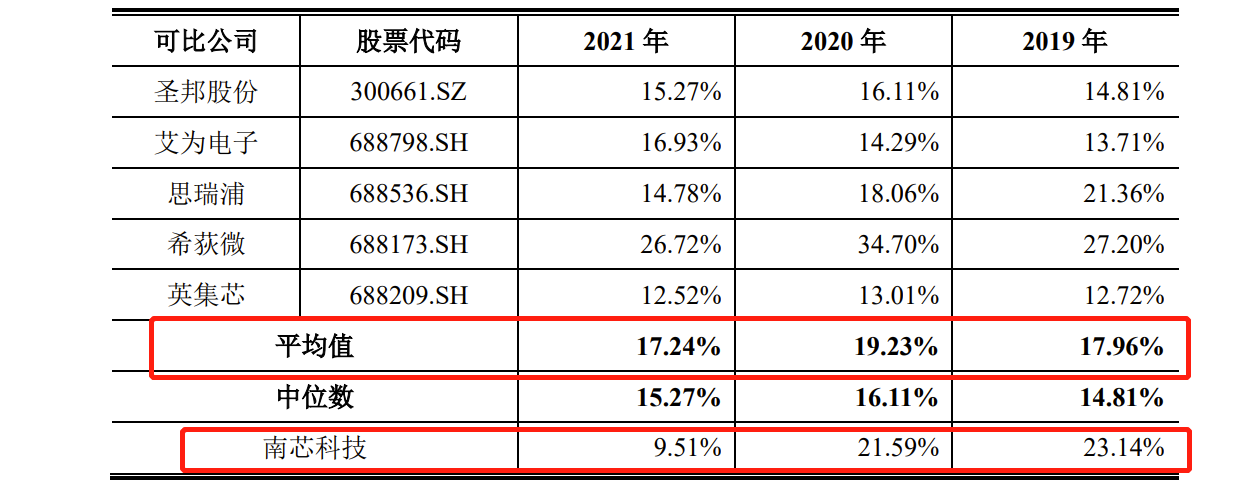

????????研發占比逐年遞減去年僅為9.51%

????????2019-2021年,南芯科技研發費用分別為2,487.16萬元、3,850.12萬元和9,359.00萬元,占營業收入的比例分別為23.14%、21.59%和9.51%,三年累計研發投入為15,696.29萬元,占最近三年累計營業收入126,996.20萬元的比例為12.36%。

????????去年研發費用率低于同行平均水平

????????與同行相比,2021年南芯科技研發費用率低于同行平均水平,公司解釋為隨著前期研發項目陸續實現量產,收入增速高于研發投入增速,研發費用率隨之下降。而2019年和2020年,公司研發費用占比較同行業可比公司相對較高,主要是當期公司銷售規模相對較小,研發費用占營業收入比例相對較高。

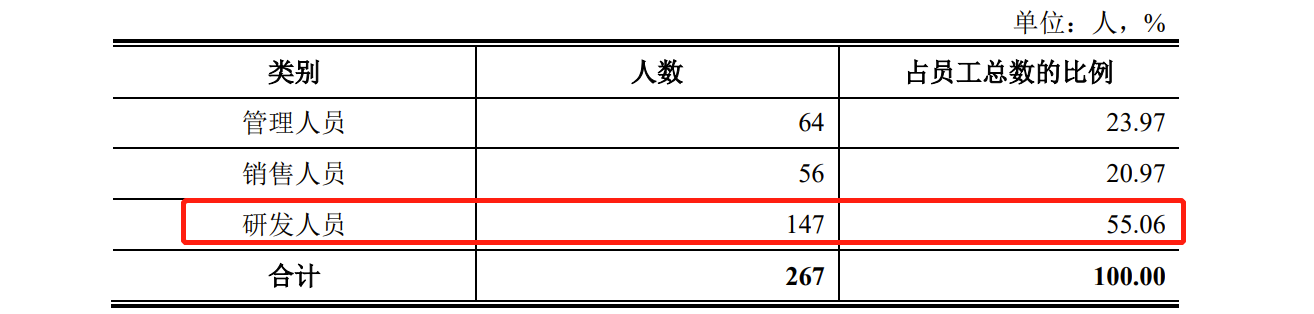

????????研發人員147名,占比55.06%

????????截至2021年末,南芯科技擁有研發人員147名,占員工總數的55.06%。研發人員中,大學本科學歷及以上人員占研發人員總數的比例為97.96%。公司核心技術人員共3人,為阮晨杰、卞堅堅、劉敏。截至2022年3月31日,公司已取得境內發明專利52項,境外專利1項,其中,形成主營業務收入的境內發明專利為48項,超過5項

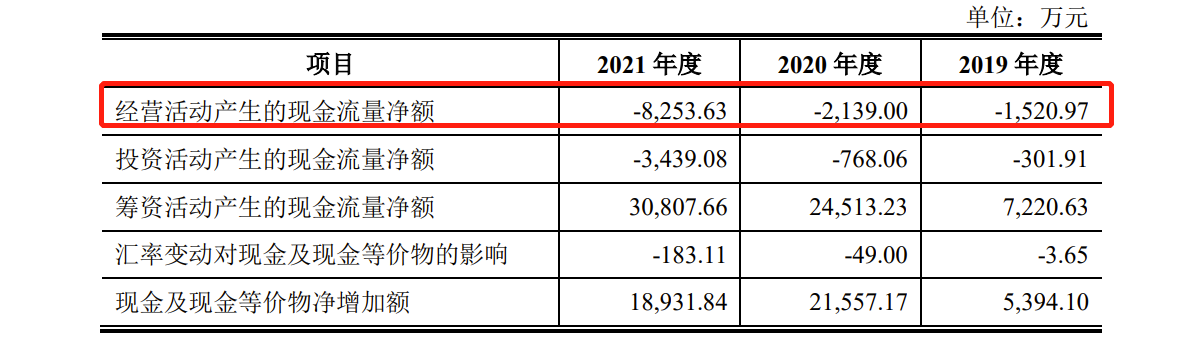

????????經營活動現金流量凈額持續為負

????????報告期內,南芯科技經營活動產生的現金流量凈額分別為-1,520.97萬元、-2,139.00萬元和-8,253.63萬元,經營活動產生的現金流量凈額持續為負。南芯科技自述稱主要是對客戶主要采取賒銷方式銷售,對晶圓供應商主要采取預付方式采購,銷售收款和采購付款存在時間差

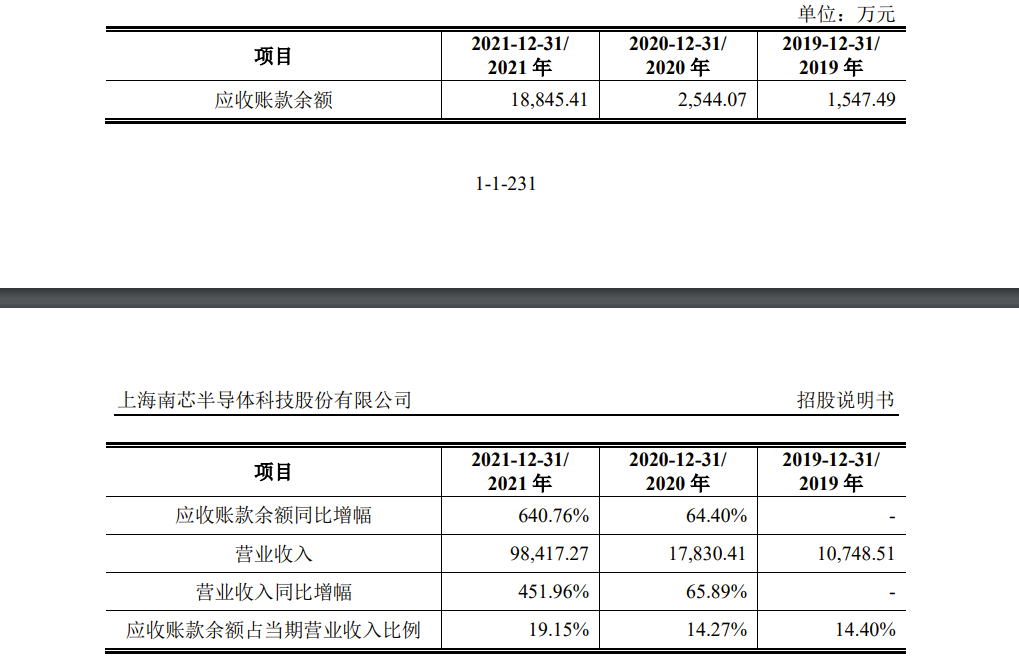

????????應收賬款余額逐年遞增

????????2019-2021年,南芯科技應收賬款余額分別為1,547.49萬元、2,544.07萬元和18,845.41萬元,占當期營業收入的比例分別為14.40%、14.27%和19.15%,公司稱因主要采取賒銷的信用政策,隨著銷售規模擴大,應收賬款余額增長。

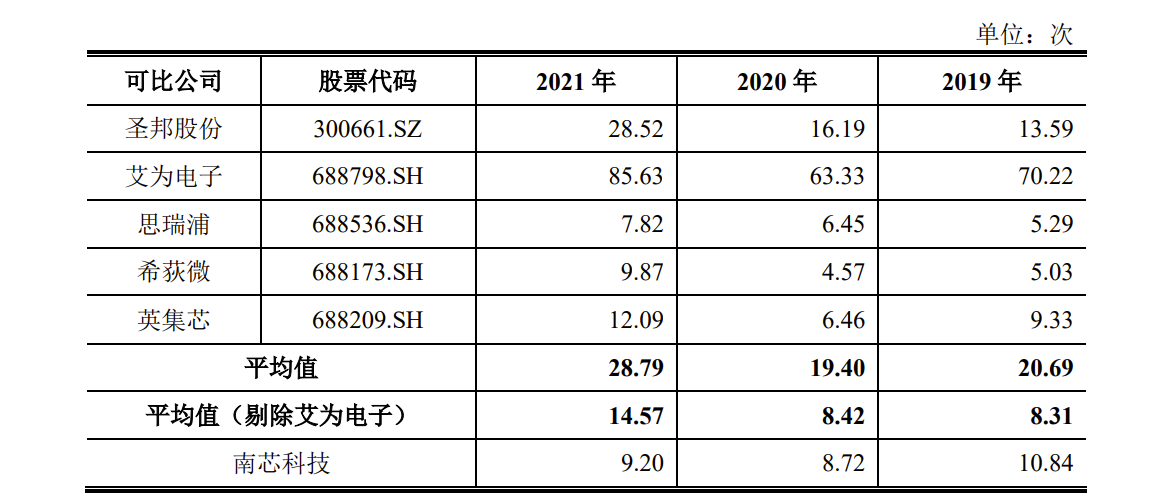

????????應收賬款周轉率低于同行

????????應收賬款周轉率方面,2019-2021年南芯科技應收賬款周轉率分別為10.84、8.72和9.20,而可比公司應收賬款周轉率平均值分別為20.69、19.4和28.79,南芯科技應收賬款周轉率低于同行平均水平。

????????償債能力方面,南芯科技流動比率分別為5.12、9.28、7.53,速動比率分別為4.22、8.59、5.89,資產負債率分別為18.79%、10.42%、13.82%,償債能力維持在較強水平。

????????去年剛剛扭虧、毛利率低于同行的的南芯科技能否順利上市,中華網財經后續將持續關注!

《電鰻快報》

熱門

手機版

手機版

相關新聞