2022-07-22 11:25 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

?從審核的角度分析,五家非典型小米系公司給A股IPO審核標準帶來了較大沖擊:在不具備行業共性的前提下,對大客戶收入占比超過50%,關聯交易占比超過50%的石頭科技、九號公...

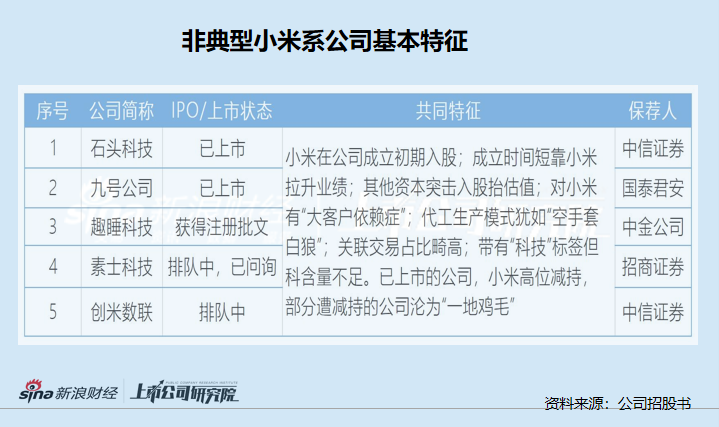

????????近日,過會一年的趣睡科技終于獲得了注冊批文,這意味A股又將多一家小米生態鏈公司。

????????招股書顯示,趣睡科技將自己定位成“小米集團的非典型生態鏈企業”。目前,在A股小米系公司中,素士科技、創米數聯、石頭科技(335.190,-6.56,-1.92%)、九號公司(49.880,-0.66,-1.31%)存在與趣睡科技相同的特征,我們可以統稱這5家公司為“非典型小米系公司”。

????????非典型小米系公司的相同特征是:小米在公司成立初期入股;成立時間短靠小米拉升業績;其他資本突擊入股抬估值;對小米有“大客戶依賴癥”;代工生產模式猶如“空手套白狼”;關聯交易占比畸高;帶有“科技”標簽但科含量不足,甚至難以稱得上是真正的科技公司……對于已上市的公司,小米高位減持,部分遭減持的公司甚至是“一地雞毛”。

????????從審核的角度分析,五家非典型小米系公司給A股IPO審核標準帶來了較大沖擊:在不具備行業共性的前提下,對大客戶收入占比超過50%,關聯交易占比超過50%的石頭科技、九號公司皆順利過會。目前,正在排隊的素士科技、創米數聯,業務獨立性依舊很弱,還在進一步試探審核底線。

????????事實上,小米投資的大部分企業并不存在很嚴重的審核障礙。但就是上述五家公司,令投資者質疑小米是否存在借孵化企業之名,行”圈錢“之實。隨著越來越多的非典型小米系公司遞交IPO申請,有關部門是否有必要對這類公司的財務真實性(業績暴增與同行不符)、是否存在重大利益輸送等問題進行一次現場檢查?

撒種:小米系低價入股

????????有投資者稱,小米生態鏈最厲害的并不是實體產業鏈,而是資本循環鏈。在小米的投資和資源支持之下,小米系公司的IPO之路更快、更通暢。而小米系公司上市后,小米高位減持獲得大量資金,又可以去投資其他公司,獲得更豐厚的資本溢價。

????????但從另一個角度分析,雷軍及小米系投資的“非典型小米系公司”,從一開始或許就注定了其是資本的“定制品”,對普通投資者而言并沒有太多投資價值甚至是“價值毀滅者”。而小米系從資本循環鏈中獲得的資本利得,換個說法就是“割韭菜”。

????????“割韭菜”的開始,是小米系布局新成立的公司或空殼公司。

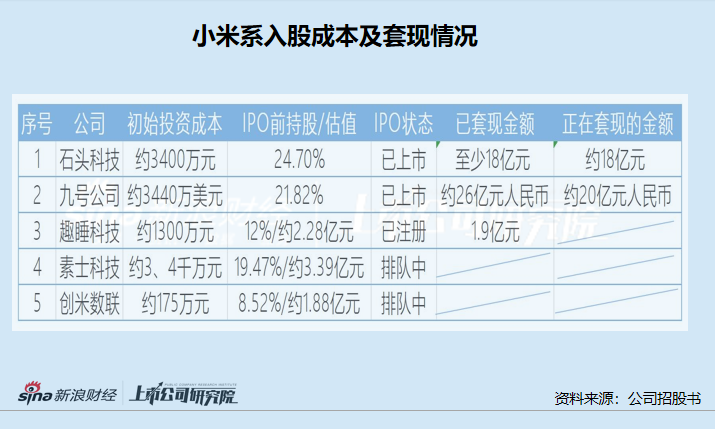

????????石頭科技于2014年7月初成立,創立之初只有5名員工。2015年3月,小米集團控制的天津金米,以1314萬元的價格獲得了石頭科技當時30%的股權份額。2016年3月后,小米集團控制的順為資本,前后通過增資及股權轉讓的方式獲得石頭科技11.85%的股份,交易對價合計約為2100萬元人民幣。

????????上市前夕,小米集團通過天津金米及順為資本合計持有石頭科技24.7%的股份,妥妥地地成為了第二大股東,但初始投資成本僅有3400萬元人民幣左右。

????????九號公司成立于2014年12月。2015年1月,小米公司就以低成本入股,九號公司向順為資本發行500萬股A-2輪優先股;向小米控制的People Better同行發行500萬股A-2輪優先股,每股價格都是1.94美元/股。2015年2月,九號公司向People Better、順為資本分別發行84.6萬股A-2輪優先股,每股價格都是3.05美元/股。2015年3月,公司向People Better、順為資本分別發行132.35萬股A-3輪優先股,每股價格都是3.4美元/股。

????????截至九號公司上市前夕,小米集團通過其控制的People Better持有公司10.91%的股權;順為資本同樣持有公司10.91%的股權,小米系合計持有九號公司21.82%的股權(對應10.91%的表決權)。簡單計算,小米系獲得九號公司股權的初始投資成本約為3440萬美元。

????????趣睡科技成立于2014年10月22日,設立之初公司尚未確定發展方向和主營業務,尚未開展實際運營。換言之,在小米入股前,趣睡科技基本上等于空殼公司。

????????2015年6月,小米集團控制的順為投資認購公司新增注冊資本42.8571萬元,每注冊資本23.33元,合計出資999.86萬元。2016年3月,李勇將其所持趣睡有限2%的股權以300萬元對價轉讓給天津金米。截至目前,順為投資和天津金米合計持有趣睡科技12%的股份,初始投資成本僅1300萬元左右。

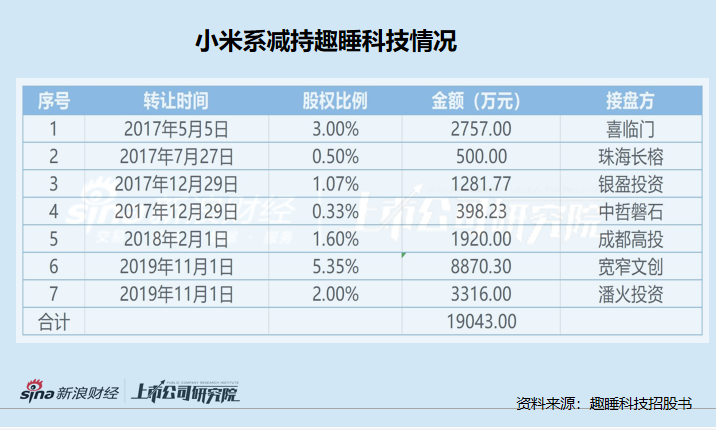

????????有意思的是,小米系還沒有等到趣睡科技上市,順為投資就已經通過7次股權轉讓,套現約1.9億元。

????????素士科技成立于2015年6月19日,公司成立一年時間里仍未產生收入及利潤,就是個空殼公司。

????????2016年6月,天津金米及順為科技各出資600萬元并各自取得素士有限12.5%股權,小米系用了1200萬元就取得了素士科技25%的股權。后續,順為科技、天津金米又以增資和受讓股權的形式增持了素士科技的股權。截至目前,順為科技、天津金米合計持有素士科技19.47%的股份,初始投資成本在三、四千萬元左右。

????????創米數聯成立于2014年3月30日,小米集團控制的天津金星,作為創始第一大股東出資175萬元,獲得35%的出資份額。截至招股書披露日,天津金星的持股比例降至8.52%。

????????2021年9月,創米數聯股東拉薩順盈將其持有的公司2.27%股權以4999.99萬元的價格對外轉讓,這意味著公司此時的預估值已經超過了22億元。天津金星175萬元的初始投資至少是1.88億元的估值,增長了百倍之多。

? ? ? ?綜上,非典型小米系公司早期入股的特征是:選擇剛成立的公司或者空殼公司作為標的,以極低的初始成本獲得較高比例的股權,為后續資本運作打好鋪墊。

? ? ? ?催肥:小米系拉升業績

????????入主新公司或者空殼公司后,小米系開始借助自己在生態鏈上的優勢,大幅拉升這些公司的業績。

????????首先看石頭科技。報告期內(2016年、2017年、2018年),石頭科技分別實現營收1.83億元、11.19億元、30.51億元,增速分別為510.95%(2017年)、172.72%(2018年),其中與小米集團的關聯交易金額為1.83億元、10.11億元、15.29億元,占公司主營業務收入的比重分別為100%、90.36%、50.17%。

????????可以說,2017年及以前,小米系是石頭科技的“全部”。有了小米生態鏈的支持,石頭科技業績才可以暴增達到IPO要求,也才進一步獲得更多戰投的青睞,以及其他非小米系客戶的認可。

????????九號公司同樣是對小米公司很依賴。報告期內(2017-2019年),公司分別實現營業收入13.81億元、42.48億元、45.86億元。2018年,九號公司營收暴增207%,重要原因是對小米集團的銷售收入增加。報告期內,公司與小米集團發生的關聯銷售金額分別為10.19億元、24.34億元和24億元,占當期營業收入比重分別為73.76%、57.31%和52.33%。

????????與其他公司不同,趣睡科技對小米的依賴主要是渠道依賴。2018-2020年、2021年上半年向小米集團銷售商品或在其運營平臺上實現的主營業務收入分別為3.86億元、4.18億元、3.27億元和1.47億元,占當期主營業務收入的比例分別為80.33%、75.69%、68.43%和65.37%。其中,向小米集團銷售商品實現收入分別為1.91億元、1.47億元、1.03億元和0.51億元,占當期營業收入的比例分別為39.83%、26.69%、21.45%和22.56%。

????????盡管是渠道依賴,小米系對趣睡科技的業績增長也是至關重要。如當對小米銷售額下降時,趣睡科技營收也下降。

????????再如,小米為了能讓趣睡科技業績增收,竟然縱容在自己平臺上刷單。公告顯示,2018年和2019年,趣睡科技“刷單”訂單筆數分別為7923筆和749筆,訂單金額分別為1013.14萬元和168.43萬元。在電商平臺刷單是嚴重的違法行為,也是業績舞弊的行為。

????????對于違法行為,小米有品卻稱:鑒于趣睡科技及時進行了整改,對過去的行為進行了反思并知錯能改,對趣睡科技報告期內的“刷單”行為不進行追溯處罰。可見,小米系對“自己人”很寬容。

????????公告顯示,素士科技2017年的營收約為0.88億元,2018年就實現營業收入5.34億元,同比增長5倍之多,其中3.93億元收入來自小米,占比73.52%。2019-2021年,素士科技對小米的收入占當期營業收入比重分別為61.31%、60.6%、55.81%,都超過了55%,仍然擺脫不了“小米依賴癥”。

????????創米數聯報告期內對小米的收入占比超過了70%,是IPO申報期間最為依賴小米系的非典型小米系公司。2019-2021年,創米數聯分別實現營業收入8.75億元、11.24億元、15.33億元,對第一大客戶小米通訊的收入分別為7.79億元、8.51億元和9.16億元,占當期總營收的比值分別為89.07%、75.7%及 59.8%。公司三年累計對小米通訊的收入高達25.46億元,占三年營收總和的72.08%

? ? ? ? 綜上,非典型小米系公司靠小米單一大客戶迅速拉升業績,成立沒幾年就實現數億元、數十億元的營收,為吸引戰投入股、沖刺IPO打好業績基礎。但同時,這些公司也患上了“小米依賴癥”,成為市場關注焦點,并觸碰了監管審核的敏感地帶。

代工模式猶如“空手套白狼”

????????事實上,這些非典型小米系公司不僅業績依賴小米,上游端也得看小米臉色。如(IPO前的)石頭科技,產品全部采用委托加工方式生產,無自建生產基地,主要委托加工廠商為欣旺達(30.890,0.37,1.21%)。在現有合作模式下,石頭科技在更換產品關鍵零部件及組裝供應商時,需提前告知小米。

????????為何石頭科技委外加工廠商要看小米臉色?主要是因為(IPO前的)石頭科技核心產品為小米定制品牌的“米家智能掃地機器人(10.140,-0.08,-0.78%)”、“米家手持無線吸塵器”。既然是為小米生產定制產品,小米為何不直接找欣旺達生產,還要繞彎子找到石頭科技?

????????同樣的疑問也在創米數聯身上。招股書顯示,創米數聯對小米通訊銷售的產品基本屬于小米定制產品,定制產品的品牌是“小米”,公司在某種程度上相當于小米通訊的一個“代工廠”。

????????但實際上,創米數聯自己也主要采用代工方式生產,并無自建實體生產工廠。這意味著,創米數聯先攬下小米的產品定制訂單,然后找代工廠生產小米的訂單,最后將產品再銷售給小米等大客戶,整個業務模式好比“空手套白狼”。那么,小米為何不自己找到代工廠,反而找個“中介”?

????????素士科技生產模式亦靠代工生產。招股書顯示,公司在目前的發展階段主要集中于產品研發、設計創新和銷售,產品生產采用代工生產模式,無自建生產工廠。公司主要產品為小米定制米家品牌產品,2019-2021年的收入占比皆超過了55%。還是同樣的疑問,小米為何不直接找代工廠?

從小米的角度分析,其完全可以憑借自己的研發實力、供應鏈能力尋找代工廠生產小米定制品牌的產品,沒必要再繞彎子找一個“中介”,讓中介“空手套白狼”后沖刺IPO。并且,因為小米及其生態鏈上的產品大部分毛利率都很低,為何還要找一個中介賺差價進而壓低本就不高的利潤率?這或不符合商業常理。

“偽科技”標簽VS科創屬性質疑

????????更為不合理的是,小米系找的這些“中介”,擬登陸創業板的,設計研發能力一般;擬登陸科創板的,有的科創屬性遭質疑。而研發設計能力,正是這些依靠代工模式的非典型性小米公司的核心競爭力。

????????研發能力遭詬病最多的是趣睡科技。招股書顯示,趣睡科技全部采用外包生產,2018-2021年的代工供應商數量分別為20家、25家、32家、45家。

????????趣睡科技在招股書中多次聲稱具備“技術競爭優勢、行業地位優勢、研發模式優勢”。但事實是,公司研發費用率顯著低于同行、研發人員離職率高、整體學歷偏低。

????????2019-2021年,趣睡科技研發費用率分別為1.14%、1.28%和1.70%,低于同行可比均值2.3%、1.99%、1.93%。公司2019-2021年研發人員的離職率分別為30.19%、36.07%、33.85%。學歷結構上,公司2021年末大專及以下學歷工作人員占比為61.94%,研究生學歷的只有5人,占比3.23%。

????????截至2021年12月31日,趣睡科技已獲授權專利194項,其中實用新型專利144項,外觀設計專利50項,但沒有一項發明專利。實用新型專利和外觀設計專利,技術要求相對較低,而且申請后都不需要實質性審查,因此一般不作為公司“科含量”的指標。

????????趣睡科技的主要產品是床墊、枕頭,這兩類產品收入占比在六、七成左右。因此,公司實用新型專利和外觀設計專利多,或許可以理解為公司只是在床墊、枕頭等產品上的外觀及實用性上進行設計和改造,再找代工廠生產。

????????趣睡科技的代工廠包括夢百合(12.470,0.03,0.24%)、喜臨門(28.530,-1.08,-3.65%)等上市公司。2020年,趣睡科技、喜臨門、夢百合床墊產品的平均單價分別為1022.50元、820.13元、490.6元。比代工廠生產的產品單價高出25%、100%,是誰給趣睡科技的勇氣?難道是在代工產品的基礎上稍做改造就可以有如此之大的溢價?有投資直言,買趣睡科技的產品,某種程度上是在交“智商稅”。

????????素士科技的研發能力也受到質疑。一是公司與小米的共有專利有15項,專利受小米制約。根據公司與小米簽訂的業務合作協議等約定,未經另一方事先同意,任何一方不得向第三方轉讓或許可共有知識產權,但小米擁有單獨自行使用共有專利生產相關產品的權利。

????????二是公司被皇家飛利浦有限公司起訴侵害其發明專利權糾紛,涉訴金額1050萬元。值得注意的是,素士科技電動牙刷等核心產品的直接對手就是飛利浦,且公司董事、副總經理兼首席運營官楊浩曾在飛利浦工作過5年。訴訟的成敗固然重要,但更重要的是,素士科技是否真正具備設計、研發等核心競爭力。

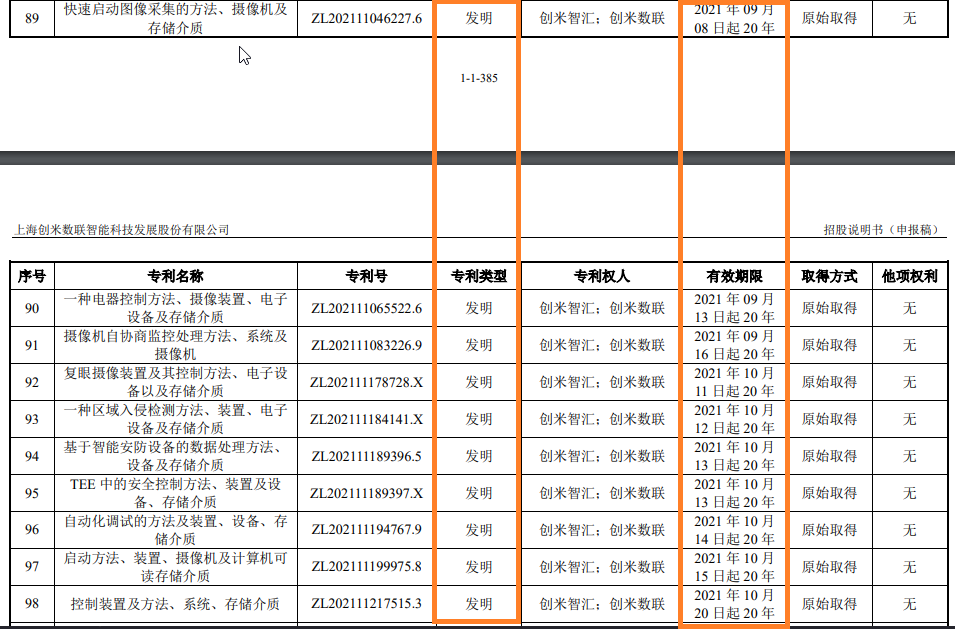

????????創米數聯的研發能力同樣遭到詬病。一是公司與小米集團共同擁有3項境內專利和1項境外專利,占公司發明專利總數的23%。二是,創米數聯存在尚未了結的作為被告涉及的知識產權案件15件,案由系杭州鴻雁電器有限公司起訴公司侵害其發明專利權、實用新型專利權糾紛(涉案金額1900萬元),這也說明公司核心競爭力存在“抄襲”的可能。

????????除了與小米集團共享的專利外,創米數聯(含子公司)還有12項境內發明專利、1項境外發明專利,合計13項。在13項發明專利中,有11項是2021年7月后開始生效的,有10項是2021年9月開始生效的。突擊大量增加的發明專利,恰恰發生在IPO前夕。

來源:創米數聯招股書

????????登陸科創板的石頭科技,IPO前(2019年9月30日)與小米共有59項境內專利,5項境外專利。

????????2016-2018年、2019年上半年,石頭科技與小米共有專利相關的米家智能掃地機器人收入分別為1.8億元、9.89億元、14.39億元、7.4億元,占當期總營收的比例分別為98.58%、88.36%、47.21%、34.82%;石頭科技與小米共有專利相關的米家智能掃地機器人的毛利分別為0.34億元、1.85億元、2.16億元、1.03億元,占當期毛利總額的比例分別為97.43%、76.54%、24.56%、14.9%。

????????值得關注的是,石頭科技過會及上市時,科創板還沒有《科創屬性評價指引》等文件。如果按照現在的審核規則,石頭科技核心技術的獨立性恐難以達到科創板的要求,只能改道其他板塊或完成“去小米化”后再沖科創板。如果沒有科創標簽,石頭科技恐難以獲得高估值及“逆天”的市值。

? ? ? ? 還是從小米的角度分析,本來找多家非典型小米系公司進行代工生產并不具備太多的商業合理性,更何況這些新成立的“中介”似乎并不具備很強的研發、設計能力。那么,小米找這些“中介”的意義何在?小米自己(或依靠強大的品牌吸引力招聘業界翹楚)的研發能力至少比這些剛成立的、員工寥寥的小公司強許多,為何還要幫這些非典型小米系企業做大規模至沖刺IPO?

催熟:各路資本抬估值

????????非典型小米系公司在業績被催肥后,各路資本紛紛入股,抬高估值沖刺IPO。

????????以趣睡科技為例,2018年3月,公司股東順為投資將其所持1.6%的股權以1920萬元對價轉讓給成都高投,此時公司估值約為12億元。到了2019年5月,也就是公司沖刺IPO的前夕,公司估值到達了19億元(公司股東昆諾天勤將其所持0.69979%的股權以1329.592857萬元對價對外轉讓),一年多時間估值增長了58.33%。

????????再如素士科技,2019年4月的估值約為8.32億元(公司股東太火紅鳥將其持有的0.73%的股權作價607.7833萬元轉讓予上海景林)。到了IPO前夕的2020年8月,公司估值約為17.41億元(新股東天津遠翼出資5500萬元獲得公司3.16%股權)。不到一年半時間,素士科技的估值實現了翻倍。

????????創米數聯的跟投陣容頗為強大。2021年3月,投資者達晨創鴻、財智創贏、尚品宅配(22.610,-0.39,-1.70%)、同創智優、中證投資、紫竹小苗以現金8500萬元受讓公司合計100萬元出資額。此時,公司估值約為18.06億元。

????????其中,尚品宅配是A股上市公司;中證投資為中信證券(19.830,0.06,0.30%)的全資子公司,而中信證券為公司IPO的保薦機構、主承銷商。截至招股書發布日,中證投資持有創米數聯3.18%的股份。中信證券既保薦又突擊入股的行為,雖說不違反強制規定,但也存在一定的利益捆綁風險。

????????2021年10 月,也就是IPO申報前夕,創米數聯又發生了一次股權轉讓,此時公司估值已經達到22億元(公司股東拉薩順盈將其持有的2.27%股權以4999.99萬元的價格轉讓給元之芯),較7個月前增長了22%。

收割:小米系大手筆套現

????????非典型小米系公司上市后,雷軍及控制的小米系就毫不留情地舉起鐮刀,“瘋狂”套現。

????????如石頭科技,公司上市后股票價格扶搖直上,從發行價271.12元/股一路飆升最高至1494.99元/股(不復權),接近1500元。2021年2月后,石頭科技股票剛迎來解禁,小米系旗下的天津金米、順為就開啟了巨額套現模式。

????????2021年3月16日至4月14日,順為資本減持了50萬股,占總股本的0.75%,減持價格區間為954.86元-1205元。2021年3月16日至6月10日,天津金米以1000.28元-1344.01元每股的價格減持133.3萬股,占公司總股本的2%。

????????2022年2月25日,天津金米擬減持133.6萬股,占公司總股本的比例合計不超過2%。2022年5月27日,順為資擬減持公司股份合計不超過約400萬股,占公司總股本的比例不超過6%。這一輪減持后,順為持股比例將降至2.86%,天津金米持股比例將降至4.86%,都退出石頭科技5%以上大股東之列。

????????粗略計算,2021年7月份之前,順為已經套現了約5億元,天津金米至少套現了13.3億元。加上2022年的套現(按照現有股價估算),順為預計將套現約14億元,天津金米預計套現約4.5億元。

????????2016年,小米系通過約3324萬元人民幣獲得了石頭科技24.7%的股份,如今隨隨便便減持,就要套現約四五十億元,石頭科技的IPO簡直是各路資本的印鈔機。

????????無獨有偶,上市后的九號公司也有類似窘況。2020年10月29日,九號公司上市,發行價為18.94元,后一路飆升至112.7元/股。

????????上市剛滿一年,小米就開啟了減持模式,People Better、順為分別轉讓408.5萬份、408.5萬份存托憑,價格為57元/份。2021年11月8日至2022年6月5日,People Better累計減持17269872股股份,套現9.65億元。 2021年11月11日至2022年5月12日,順為合計減持21140652股股份,合計套現11.8億元。經過一次轉讓及兩次減持,小米系已經套現約26.67億元。

????????日前,People Better、順為分別計劃在半年內各自減持3%的九號公司股份,減持完畢后,小米系預計又將套現20億元上下。從2億元左右的投資成本,到一年時間套現四十億元,小米系賺盆滿缽滿。

結局:難逃一地雞毛?

????????值得一提的是,石頭科技在各路資本紛紛減持套現后,股價一瀉千里。截至2022年7月18日收盤,公司股價為344.35元/股,較最高點1061.58元/股已經下跌67.56%。部分在高位接盤的投資者,虧得是一塌糊涂。隨著公司董高監也頻頻減持套現,炒作完“掃地茅”概念后的石頭科技,在二級市場上越來越像是“一地雞毛”。

????????而遭遇遭減持后的九號公司,股價也持續下跌,7月18日的收盤價為47.42元/股,較最高點已經下降57.2%,接近60%。高價買入九號公司的投資者,已然被割了韭菜。

????????尤其是,小米系還沒有等到趣睡科技上市,順為投資就已經通過7次股權轉讓,套現約1.9億元。難道,小米系自己也不看好趣睡科技,為何如此迫不及待?待趣睡科技上市后,小米系大概率還會巨額套現。

????????從已經上市的石頭科技、九號公司的表現看,從幾家非典型小米系公司的商業模式看,小米系并沒有扮演傳統生態鏈的角色,而是努力讓自己的資本在短時間內實現數十倍甚至上百倍的增值。

????????至于普通投資者,如果高位購買非典型小米系公司的股票,大概率會虧得一塌糊涂,因為有些公司估值太高,如石頭科技、九號公司;有些公司基本面一般,如趣睡科技、素士科技、創米數聯。

《電鰻快報》

熱門

手機版

手機版

相關新聞