2022-08-10 11:31 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

?2022年第一季度,江蘇吳中歸母凈利潤僅為761.69萬元,同比下降91.98%;第二季度更是延續(xù)業(yè)績頹勢,前半年歸母凈利潤已由盈轉(zhuǎn)虧,預(yù)計歸母凈利潤虧損1900萬元。...

7月14日,江蘇吳中(7.530,-0.11,-1.44%)發(fā)布2022年半年度業(yè)績預(yù)告:預(yù)計2022年半年度實現(xiàn)歸屬于上市公司股東的凈利潤約-1900萬元,與去年同期6960.30萬元相比由盈轉(zhuǎn)虧;預(yù)計實現(xiàn)歸屬于上市公司扣除非經(jīng)常性損益的凈利潤為2570萬元。

對于此次業(yè)績由盈轉(zhuǎn)虧的情況,公司認為主要受以下兩個因素綜合影響:1、主營業(yè)務(wù)影響。2022年上半年度,受到新冠疫情、物流不暢及差旅不便等因素影響,公司業(yè)務(wù)收入同比有所下降。2、非經(jīng)營性損益的影響。上年同期公司所屬中凱生物制藥廠完成拆遷交付手續(xù)確認資產(chǎn)處置收益10203.73萬元。

事實上,江蘇吳中此次業(yè)績虧損并非毫無征兆,一方面,公司主業(yè)制藥業(yè)務(wù)近3年創(chuàng)收逐年走低,2022年一季度歸母凈利潤更是下降91.98%,這些都為此次業(yè)績虧損埋下伏筆;另一方面,公司在醫(yī)美布局上采用“以買代研”的布局,無論是收購相關(guān)產(chǎn)業(yè)、小部分醫(yī)美產(chǎn)品自研,還是攬獲獨家代理權(quán)、宣傳都需要耗費公司資源,且公司醫(yī)美布局短時間不會進入收獲期,一定程度上加速了公司業(yè)績頹勢。

眾熱門概念傍身卻難掩研發(fā)劣勢 制藥業(yè)務(wù)頹勢未改

猴痘概念、醫(yī)美概念、幽門螺桿菌概念、流感概念、肝炎概念、輔助生殖概念,江蘇吳中可謂是集眾多熱門概念于一身。然而,似乎概念越多,公司主業(yè)經(jīng)營業(yè)績越難看。

2022年第一季度,江蘇吳中歸母凈利潤僅為761.69萬元,同比下降91.98%;第二季度更是延續(xù)業(yè)績頹勢,前半年歸母凈利潤已由盈轉(zhuǎn)虧,預(yù)計歸母凈利潤虧損1900萬元。

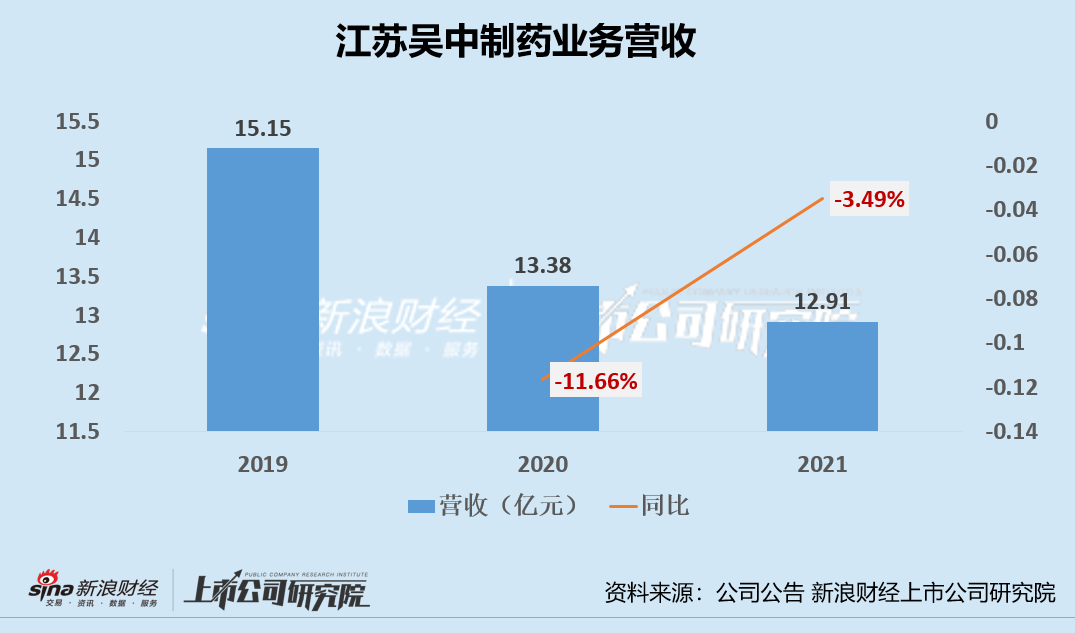

江蘇吳中的醫(yī)藥業(yè)務(wù)的走頹,并非毫無預(yù)兆。2019-2021年,江蘇吳中醫(yī)藥業(yè)務(wù)的營業(yè)收入分別為15.15億元、13.38億元、12.91億元,逐年走低;2020年、2021年醫(yī)藥業(yè)務(wù)創(chuàng)收分別下降11.66%、3.49%。

另外,公司2021年的產(chǎn)銷存狀況亦不容樂觀,公司較多產(chǎn)品生產(chǎn)量增長率明顯高于銷量增長率,庫存量同比增長。以重組人粒細胞刺激因子注射液為例,江蘇吳中該產(chǎn)品的生產(chǎn)量同比增長225.42%,銷售量同比增長69.1%,生產(chǎn)量遠遠超出銷售量;庫存量同比增長2371.93%,庫存明顯增長。

最后,藥物研發(fā)是醫(yī)藥行業(yè)發(fā)展的基礎(chǔ),對于藥企而言具有重要的意義。然而,江蘇吳中近年來的研發(fā)投入和研發(fā)成果似乎都難以令投資者滿意。

從研發(fā)投入來看,公司2021年的研發(fā)費用為0.21億元,同期的銷售費用為4.15億元,研發(fā)費用僅為銷售費用的5%,“輕研發(fā)、重營銷”的態(tài)度一覽無遺;從研發(fā)成果來看,近兩年江蘇吳中并未有拿得出手的藥品研發(fā)成果,創(chuàng)新藥領(lǐng)域更是處于“講故事”階段,難有突破。

醫(yī)美產(chǎn)品面臨長審批流程、審批結(jié)果具備不確定性 短期難救江蘇吳中

近年來,受醫(yī)美規(guī)模不斷擴大、行業(yè)滲透率提升的影響,多家傳統(tǒng)醫(yī)藥企業(yè)搶灘醫(yī)美市場,這些傳統(tǒng)醫(yī)藥企業(yè)或都有一些共同特征——制藥主業(yè)走頹、研發(fā)無亮眼突破、現(xiàn)有業(yè)務(wù)難支撐增長,江蘇吳中便是其中一員。

早在醫(yī)美概念大火的2020年,公司就在著手為其“醫(yī)藥+醫(yī)美”的雙主業(yè)戰(zhàn)略做宣傳,并在其《五年戰(zhàn)略規(guī)劃(2020-2024)》中,確定了“醫(yī)藥+醫(yī)美”產(chǎn)業(yè)為核心的發(fā)展方向。借此次戰(zhàn)略宣傳,江蘇吳中雖未做實質(zhì)性布局,公司股票已成功躋身熱門“醫(yī)美概念股”行列,股價大幅增長。

直到2021年下半年,公司才采取了一系列動作,進行醫(yī)美產(chǎn)業(yè)鏈上游相關(guān)產(chǎn)品實質(zhì)性布局。2021年7月,江蘇吳中收購尚禮匯美,引進韓國醫(yī)美企業(yè)Humedix公司最新一款玻尿酸產(chǎn)品 HARA 在中國的獨家銷售代理權(quán);2021年12月收購達透醫(yī)療,取得韓國公司 Regen Biotech,Inc 一款童顏針產(chǎn)品 AestheFill 在中國境內(nèi)的獨家銷售代理權(quán);同時公司也在積極布局自研重組膠原蛋白的原料和注射產(chǎn)品。

然而,取得產(chǎn)品的獨家代理權(quán)是一回事,能否完成相關(guān)產(chǎn)品完成注冊以及何時完成注冊上市又是另一回事。玻尿酸、童顏針等作為注射類醫(yī)美產(chǎn)品均屬于Ⅲ類醫(yī)療器械,注冊審批流程長、臨床試驗要求嚴格、審批結(jié)果具備不確定性,江蘇吳中相關(guān)醫(yī)美產(chǎn)品能否通過審批、成功面世仍具有較大的不確定性。

目前,江蘇吳中獨家代理的產(chǎn)品HARA玻尿酸已啟動臨床試驗,縱使一路綠燈,也需等到2025年才能上市;AetheFill童顏針目前正在匯總臨床數(shù)據(jù)以及統(tǒng)計分析,還未提交注冊,原定的2022年第二季度提交注冊或已延期,2023年后半年是否可上市成謎;而公司自研的膠原蛋白產(chǎn)品,更是處于臨床前,后期仍需啟動臨床試驗、臨床分析、提交注冊等步驟,2025年面世的可能性微乎其微。

綜上可以看出,短期內(nèi)醫(yī)美產(chǎn)品布局并會對江蘇吳中的業(yè)績提供支撐,若公司制藥業(yè)務(wù)在短期內(nèi)難有起色,江蘇吳中或難扭轉(zhuǎn)業(yè)績頹勢。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.shhai01.com

![]()

手機版

手機版

相關(guān)新聞