2022-08-18 16:37 | 來源:經(jīng)濟參考網(wǎng) | 作者:俠名 | [IPO] 字號變大| 字號變小

?華道股份成立于2012年11月,主要從事醫(yī)藥中間體、農(nóng)藥中間體和新材料等精細化學品的研發(fā)、生產(chǎn)和銷售,公司作為國內(nèi)主要的苯磺酰氯、二苯砜、N-丁基苯磺酰胺生產(chǎn)商之一,...

自提交上市申請以來,國內(nèi)主要的苯磺酰氯、二苯砜、N-丁基苯磺酰胺生產(chǎn)商蘇州華道生物藥業(yè)股份有限公司(下稱“華道股份”)IPO進展一直頗受關(guān)注,公司擬募資3.2億元,用以投入基于生物酶催化的他汀類藥物中間體建設(shè)等項目。

深交所官網(wǎng)近日發(fā)布的信息顯示,華道股份已回復(fù)第二輪審核問詢,在此輪問詢中,公司對創(chuàng)業(yè)板定位、營業(yè)收入、合作生產(chǎn)等12個問題進行了答復(fù)。透過這些問題記者發(fā)現(xiàn),報告期內(nèi)華道股份存在主要產(chǎn)品收入波動較大、研發(fā)費用率低于同業(yè)平均水平等問題,前述問題或成為公司IPO道路上的“絆腳石”。

主要產(chǎn)品收入波動較大

華道股份成立于2012年11月,主要從事醫(yī)藥中間體、農(nóng)藥中間體和新材料等精細化學品的研發(fā)、生產(chǎn)和銷售,公司作為國內(nèi)主要的苯磺酰氯、二苯砜、N-丁基苯磺酰胺生產(chǎn)商之一,旗下產(chǎn)品廣泛應(yīng)用于醫(yī)藥、農(nóng)藥以及新材料領(lǐng)域。

近年來,隨著業(yè)務(wù)規(guī)模的擴大,華道股份經(jīng)營業(yè)績增長也較快。

招股書顯示,2019年至2021年(下稱“報告期”),華道股份營業(yè)收入分別為2.35億元、3.46億元、3.44億元,近三年復(fù)合增長率達20.85%;歸母凈利潤分別為3677.17萬元、5936.38萬元、6380.77萬元,近三年復(fù)合增速為31.73%。

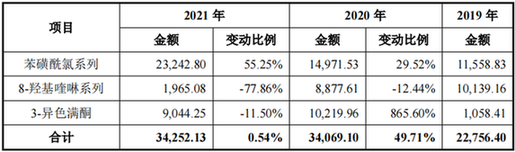

不過,盡管公司近年業(yè)績增長較快,但其主要產(chǎn)品收入?yún)s存在較大波動。據(jù)悉,目前華道股份產(chǎn)品體系可分為苯磺酰氯系列、8-羥基喹啉系列及以3-異色滿酮為代表的其他產(chǎn)品系列,其中苯磺酰氯系列產(chǎn)品包括苯磺酰氯、二苯砜、N-丁基苯磺酰胺以及苯亞磺酸鈉。

招股書顯示,報告期內(nèi),華道股份苯磺酰氯系列產(chǎn)品、3-異色滿酮銷售收入均整體呈大幅增長態(tài)勢,其中苯磺酰氯系列產(chǎn)品分別實現(xiàn)收入1.16億元、1.50億元、2.32億元,3-異色滿酮產(chǎn)品依次實現(xiàn)收入0.11億元、1.02億元、0.90億元;而8-羥基喹啉系列產(chǎn)品收入則在持續(xù)下滑,收入分別為1.01億元、0.89億元、0.20億元。

圖1報告期內(nèi)華道股份各系列產(chǎn)品的銷售金額及其波動情況(單位:萬元,%)圖片來源:公司第二輪審核問詢回復(fù)

主要產(chǎn)品收入波動較大也引發(fā)了監(jiān)管對公司業(yè)績穩(wěn)定性的擔憂,在第二輪審核問詢中,深交所要求華道股份“結(jié)合報告期內(nèi)公司的各產(chǎn)品的銷售金額波動較大情況,說明公司經(jīng)營業(yè)績是否穩(wěn)定,是否具有持續(xù)經(jīng)營能力”。

華道股份回復(fù)稱:報告期內(nèi),公司各類型產(chǎn)品的銷售情況存在優(yōu)化調(diào)整,其中苯磺酰氯系列產(chǎn)品的銷售收入不斷上升,8-羥基喹啉系列產(chǎn)品的銷售收入逐步下降,3-異色滿酮除2021年因客戶臨時停產(chǎn)銷售略有下降外,自2020年以來成為公司的主要產(chǎn)品之一。

與此同時,華道股份還表示,預(yù)計公司今年上半年營收將實現(xiàn)增長:一方面,2022年2月,公司所在地蘇州市發(fā)生新冠疫情,相關(guān)疫情防控政策持續(xù)時間較長,對公司2022年一、二季度的生產(chǎn)經(jīng)營造成了一定的不利影響。另一方面,公司積極布局苯磺酰氯、二苯砜以及新產(chǎn)品鹽酸四咪唑等產(chǎn)品的市場銷售,根據(jù)市場情況對銷售價格進行調(diào)整。根據(jù)招股說明書披露的公司2022年上半年預(yù)計情況,2022年1-6月的營業(yè)收入預(yù)計將實現(xiàn)增長。

此外,華道股份強調(diào),由于公司主營業(yè)務(wù)突出、核心業(yè)務(wù)穩(wěn)定,產(chǎn)能優(yōu)勢明顯、市場需求旺盛,產(chǎn)品結(jié)構(gòu)合理、盈利能力增強,募投項目互補、新老產(chǎn)品協(xié)同,框架合同支持、在手訂單充足,公司經(jīng)營業(yè)績穩(wěn)定,具有持續(xù)經(jīng)營能力。

合作生產(chǎn)備受關(guān)注

除了業(yè)績穩(wěn)定性備受關(guān)注外,在本輪問詢中,深交所針對華道股份與寧夏思科達生物科技有限公司(下稱“思科達”)的合作生產(chǎn)提出了多達9個問題,而兩家公司合作生產(chǎn)的正是3-異色滿酮。

據(jù)悉,3-異色滿酮自2020年以來成為華道股份主要產(chǎn)品,該產(chǎn)品僅向華誼集團(600623.SH)銷售,并通過華誼集團進入科迪華(Corteva)殺菌劑啶氧菌酯的供應(yīng)鏈體系。報告期內(nèi),公司該產(chǎn)品毛利率分別為18.92%、26.91%、27.97%。

不過,3-異色滿酮并非由華道股份獨立生產(chǎn),根據(jù)披露,華道股份于2016年開始與常州市登冠化工有限公司(下稱“常州登冠”)合作生產(chǎn)3-異色滿酮;2018年,由于地方環(huán)保政策等方面原因,常州登冠實控人高小兵收購思科達作為與華道股份合作產(chǎn)品3-異色滿酮的替代工廠。

根據(jù)華道股份與思科達、常州登冠簽署的合作生產(chǎn)協(xié)議約定,公司通過提供資金支持、技術(shù)支持、質(zhì)量控制等方式,由思科達、常州登冠具體安排生產(chǎn)。

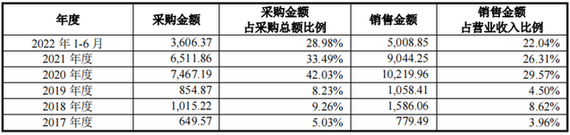

值得一提的是,報告期內(nèi),華道股份向思科達、常州登冠采購及對外銷售3-異色滿酮的金額占比均相對較高。根據(jù)披露,2017年至2022年上半年,華道股份向思科達、常州登冠采購3-異色滿酮金額占比依次為5.03%、9.26%、8.23%、42.03%、33.49%、28.98%;對外銷售3-異色滿酮金額占比依次達3.96%、8.62%、4.50%、29.57%、26.31%、22.04%。

圖2 華道股份向?qū)幭乃伎七_、常州登冠采購 3-異色滿酮以及對外銷售情況(單位:萬元)圖片來源:公司第二輪審核問詢回復(fù)

前述情況也引發(fā)了監(jiān)管的重點關(guān)注,在第二輪審核問詢中,深交所對前述合作生產(chǎn)的必要性及商業(yè)合理性、相關(guān)會計處理、收益分配的合理性、合作穩(wěn)定性等諸多方面進行了問詢。譬如,深交所要求華道股份說明“針對合作生產(chǎn)3-異色滿酮產(chǎn)品的毛利率較高是否具有商業(yè)合理性”。

對此,華道股份主要回復(fù)稱:整體而言,公司與可比公司及同行業(yè)公司類似產(chǎn)品毛利率相比不存在重大差異。3-異色滿酮為高端農(nóng)藥啶氧菌酯的中間體,產(chǎn)品本身具有相對較高的利潤空間,同時依靠公司生產(chǎn)工藝及催化技術(shù),產(chǎn)品收率明顯提升,成本大幅下降,故整體毛利率較高,使得公司在合作生產(chǎn)模式下3-異色滿酮的毛利率仍保持了較高水平。

此外,深交所還要求華道股份說明“報告期內(nèi)公司向思科達采購3-異色滿酮金額占其生產(chǎn)銷售的3-異色滿酮產(chǎn)品的比例,并結(jié)合思科達與公司合作生產(chǎn)模式的產(chǎn)品的毛利、毛利率等財務(wù)情況,說明思科達是否專門為公司服務(wù)”。

根據(jù)華道股份披露,公司向思科達采購3-異色滿酮金額占思科達生產(chǎn)銷售的3-異色滿酮產(chǎn)品的比例為100%,思科達生產(chǎn)的3-異色滿酮產(chǎn)品毛利占其總體毛利的比例分別為33.66%,46.27%(2020年與2021年),均低于50%。

華道股份表示:思科達除了生產(chǎn)銷售3-異色滿酮外,還生產(chǎn)銷售其他產(chǎn)品如對氯苯甲醇、間三氟甲基苯乙腈等。因此,公司是思科達的銷售客戶之一,其他產(chǎn)品的銷售客戶還包括蘇州惠士頓商貿(mào)有限公司等。綜上所述,結(jié)合思科達生產(chǎn)銷售情況、客戶群體、毛利占比等情況,思科達不是專門為公司服務(wù)。

圖3 思科達與華道股份合作生產(chǎn)模式的產(chǎn)品毛利、毛利率等財務(wù)情況(單位:萬元)圖片來源:公司公司第二輪審核問詢回復(fù)

研發(fā)費用率低于同業(yè)平均水平

除了前述問題外,作為一家從事精細化學品的公司,研發(fā)實力也尤為重要,招股書顯示,報告期內(nèi),華道股份研發(fā)費用分別為761.71萬元、904.56萬元、1190.61萬元,占同期營收比重依次為3.24%、2.62%、3.46%。

與此同時,在招股書中,華道股份將聯(lián)化科技、雅本化學、貝斯美等4家上市公司列為同行業(yè)可比公司(下稱“可比公司”),其中2019年與2020年,華道股份研發(fā)費用率均低于可比公司同期研發(fā)費用率;而從平均值看,報告期內(nèi)可比公司平均研發(fā)費用率依次為5.20%、5.15%、5.05%,分別高出華道股份同期值1.96個百分點、2.53個百分點、1.59個百分點。

圖4 報告期內(nèi)華道股份研發(fā)費用率與可比公司對比情況(%) 圖片來源:公司招股書

這也引發(fā)了監(jiān)管的關(guān)注,在第二輪審核問詢中,深交所要求公司“結(jié)合在研項目、未來發(fā)展規(guī)劃、核心技術(shù)相較于行業(yè)技術(shù)的優(yōu)勢、相關(guān)核心競爭力對公司業(yè)務(wù)發(fā)展的支撐作用等,進一步說明公司是否屬于成長型創(chuàng)新創(chuàng)業(yè)企業(yè)、是否符合創(chuàng)業(yè)板定位”。

其中,針對在研項目方面,華道股份表示,公司在研項目較多,不同階段的研發(fā)項目陸續(xù)開展,且項目整體研發(fā)進展較為順利。在研項目主要圍繞生產(chǎn)工藝的創(chuàng)新改進以及新產(chǎn)品的合成研發(fā)。隨著子公司的陸續(xù)投產(chǎn),新工藝、新產(chǎn)品的研發(fā)成果將會陸續(xù)顯現(xiàn),如使用新工藝生產(chǎn)的二苯砜以及新產(chǎn)品鹽酸四咪唑等,公司具備新技術(shù)或產(chǎn)品的研發(fā)能力,具有持續(xù)創(chuàng)新能力。

而針對核心技術(shù)優(yōu)勢相關(guān)問題,華道股份則稱:報告期內(nèi),公司通過持續(xù)研發(fā)形成了產(chǎn)品高品質(zhì)純化技術(shù)、循環(huán)利用開發(fā)技術(shù)、工藝優(yōu)化、設(shè)備優(yōu)化和催化劑制備技術(shù)等核心技術(shù),相關(guān)核心技術(shù)是公司持續(xù)研發(fā)及生產(chǎn)實踐后取得的成果,相關(guān)核心技術(shù)與主營業(yè)務(wù)密切相關(guān),較行業(yè)傳統(tǒng)技術(shù)具備較強的競爭優(yōu)勢。

此外,針對未來發(fā)展規(guī)劃,華道股份表示公司未來將圍繞精細化工中間體行業(yè)進行橫向和縱向的產(chǎn)業(yè)布局。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.shhai01.com

![]()

手機版

手機版

相關(guān)新聞