2022-09-27 13:39 | 來源:中國基金報 | 作者:俠名 | [IPO] 字號變大| 字號變小

?據悉,民爆光電是一家以外銷為主的LED燈具ODM廠商,公司主要為GSS、依沃特等境外客戶提供差異化、個性化的定制產品,業務涉及商業照明和工業照明兩大領域。...

時隔一年,民爆光電終于來到了創業板的門前。

近日,深交所官網顯示,曾因現場督導慘遭五輪問詢、最終無奈撤材料的民爆光電將于9月27日正式上會,再次向創業板發起沖擊。

曾因現場督導喜提五輪問詢

迫于對賭壓力二次闖關

據悉,民爆光電是一家以外銷為主的LED燈具ODM廠商,公司主要為GSS、依沃特等境外客戶提供差異化、個性化的定制產品,業務涉及商業照明和工業照明兩大領域。

深交所官網顯示,早在創業板注冊制剛剛實施一個月的時候,民爆光電就曾遞交過創業板招股書。彼時,公司擬公開發行不超過2617萬股,募資12.04億元用于LED照明燈具自動化擴產項目、研發中心建設項目和補流。

然而,在經歷了多達五輪問詢之后,公司也沒能拿到創業板的入場券,甚至都沒有走到上市委門前。2021年9月30日,民爆光電向交易所遞交了撤材料申請,主動終止了首次創業板IPO之旅。

值得一提的是,在彼時創業板注冊制開閘初期,為了更好更快地處理好存量企業以及各地暴增的創業板IPO需求,深交所幾乎調動了所有的審核力量“集中精力辦大事”,審核速度之快令人咋舌。像民爆光電這樣歷時一年之久、經歷了多達五輪問詢最終還沒有上會的,實屬少見。

究其原因,機會寶發現,在首次IPO時,民爆光電曾被抽中現場督導,深交所在其第三輪問詢中也列舉了現場督導發現的十大問題,包括員工股東入股資金源于實控人、實控人及員工股東“分紅退回”、關聯方披露不準確、將生產及倉庫人員領料計入研發費用等。

令人驚訝的是,在主動撤材料僅八個月之后,民爆光電就再次開啟了創業板IPO的闖關之路。機會寶猜測,這或許與公司實控人謝祖華及投資方簽署的對賭協議有關。

招股書顯示,2019年10月,民爆光電以22.67元/股的價格引進了深創投、紅土智能、紅土光明、寶安區產業基金4名新股東,謝祖華在此后也與其簽署了一系列對賭協議。目前,雙方約定,截至2023年12月31日,若民爆光電仍未成功在滬深交所上市,投資方有權要求謝祖華回購其持有的民爆光電全部或部分股權。

國內第四大燈具出口商

毛利率、凈利潤逐年下滑

不出意外地,在本次問詢中,交易所針對民爆光電前次申報審核問詢和督導關注問題的具體落實情況進行了重點關注,公司也表示稱皆整改得當。不過,從企業本次遞交的招股書來看,民爆光電仍然存在著許多問題。

首先便是它在規模、成長能力和盈利能力方面的問題。

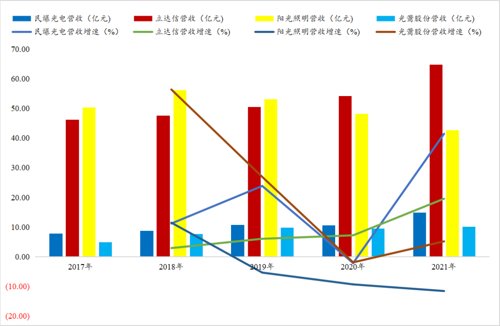

根據中國照明電器協會發布的《2019年中國照明行業運行情況報告》,2019年,民爆光電在中國LED燈具出口企業中位列第四,前三名分別為其同行業可比公司立達信、陽光照明及國際照明品牌昕諾飛(原飛利浦),公司另一家可比公司——光莆股份則位列第十。

就業績規模來看,據機會寶統計,2017年以來,在立達信、陽光照明、民爆光電及光莆股份中四家A股上市公司中,民爆光電的營收和凈利潤規模均位于第三位,僅高于光莆股份。

而在增速上,數據顯示,同時段內,民爆光電的營收規模除了在2020年有略微下降之外,其余年份均保持正增長,增速還算穩健;不過,就歸母凈利潤來看,近5年來,公司的歸母凈利潤規模除了在2019年取得了兩位數增長外,其余年份的同比增速均錄得負值,表現遜于其他三家。

數據來源:wind,機會寶

不僅如此,近年來,受上游芯片技術提升、產能增長和燈具生產流程優化等因素影響,LED燈具主要原材料的成本逐步下降,相關產品的價格也在不斷降低。根據LED inside的歷史統計數據,以一顆相當于60瓦的LED燈泡價格來看,其價格在2011年1月時約45-50美元/顆,而到2018年7月,價格卻已經下滑至不到10美元/顆,至2019年5月進一步下降至7美元/顆2,LED照明產品的價格已漸漸逼近傳統節能燈的價格。

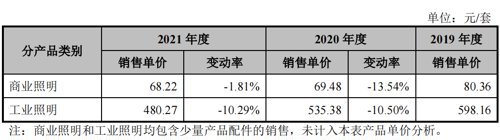

如此背景之下,民爆光電的產品單價也難逃一降再降的命運。招股書顯示,2019~2021年,公司商業照明產品的平均銷售單價分別為80.36元/套、69.48元/套和68.22元/套,后兩年分別同比下降了13.54%和1.81%;工業照明產品的平均售價則分別為598.16元/套、535.38元/套和480.27元/套,后兩年分別同比下降了10.50%和10.29%。

具體到各細分品類中,除了吸頂燈在2020年的銷售單價沒有下降之外,報告期內所有系列燈具的價格都發生了不同程度的下跌。

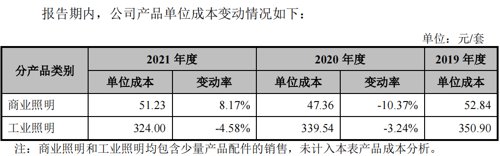

然而,在價格不斷下跌的同時,民爆光電的生產成本卻沒有更大幅度的縮減,而其毛利率對價格的敏感度還高于成本,這也直接導致公司的毛利率和凈利潤逐年下滑。

據招股書,2019~2021年,民爆光電商業照明產品的單位成本分別為52.84元/套、47.36元/套和51.23元/套,后兩年分別同比增長-10.37%和8.17%;工業照明產品的單位成本則在后兩年分別下降了3.24%和4.58%,相關降幅均低于價格降幅。

同時段內,民爆光電的主營業務毛利率分別為37.51%、34.11%和28.19%,歸母凈利潤則分別為2.02億元、1.77億元和1.70億元。

當然,作為一家外銷占比在95%以上的本土企業,匯率的波動也會對民爆光電的毛利率造成較大影響。具體來看,公司產品以美元計價,若美元對人民幣升值,公司產品毛利率水平會有所上升,反之則會拉低毛利率水平。另外,如果出現較大的匯兌損失,公司的業績也會受到不利影響。

研發投入力度不足

不缺錢還募資補流

除了上述問題之外,民爆光電還存在著研發投入力度不足、不缺錢還募資補流、財務內控不規范等的問題。

具體來看,在研發費用絕對值上,數據顯示,民爆光電在近三年的研發費用分別為0.54億元、0.60億元和 0.71億元,在可比公司中僅高于光莆股份;而在研發費用率上,公司的相關數據則分別為4.98%、 5.71%和4.74%,整體低于同行業可比公司均值。

數據來源:wind,機會寶

另外,在募投項目方面,招股書顯示,民爆光電此次擬將兩億元募集資金用于補流,但是,公司的賬上其實并不缺錢。

數據顯示,報告期各期末,公司交易性金融資產余額分別高達 3.22億元、4.35億元和4.53億元,主要為銀行理財產品和遠期外匯合約,分別占當期流動資產的47.86%、53.29%和 41.05%。此外,公司還每年都進行現金分紅,所涉金額分別為1億元、1600萬元和3399.05萬元。

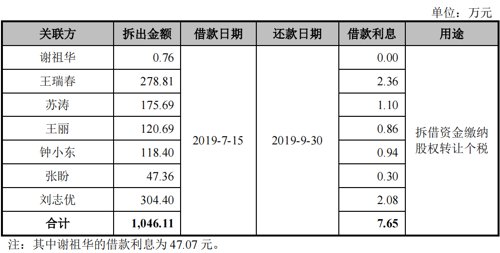

最后,在財務內控方面,招股書顯示,報告期內,民爆光電還存在著關聯方資金拆借、第三方回款、現金交易等的財務內控不規范情形。

《電鰻快報》

熱門

手機版

手機版

相關新聞