2023-01-06 09:29 | 來源:電鰻快報 | 作者:俠名 | [基金] 字號變大| 字號變小

?從持有體驗來看,消費板塊不僅為投資者帶來了豐厚的長期回報,同時波動較小,對于風險承受能力較低的投資者來說也是不錯的選擇。...

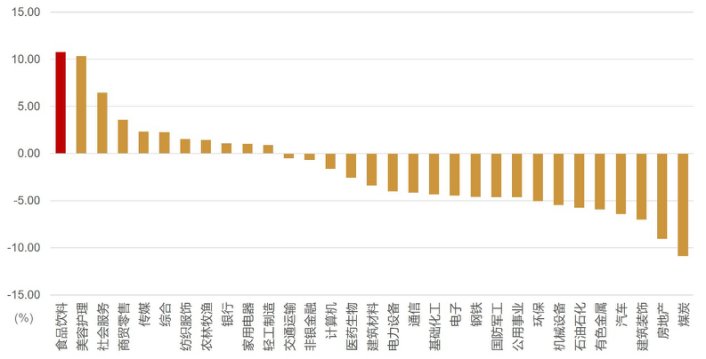

隨著疫情防控政策調整轉段,生產生活逐漸有序回歸正常,經濟社會發展逐步復蘇。受疫情影響較大的消費板塊也明顯回暖,食品飲料行業過去一月的漲幅在申萬31個行業中排名第一。

(數據來源:Wind,截至2022/12/31,指數過往表現不代表未來)

消費這個向來是“長坡厚雪”的黃金板塊,在經歷了兩年左右的深度調整后,估值已處于歷史中樞的靠下位置。隨著疫情擾動逐步消散,消費能否“王者歸來”?當前是否值得配置?應該怎樣布局?

一、為什么說消費是“長坡厚雪”的黃金板塊?

雖然在過去兩年表現相對平淡,但消費板塊在長期維度下表現出十足的“王者風范”。申萬一級各行業中,過去5年、10年、15年、20年,食品飲料漲幅均排名第一。

(數據來源:wind,截至2022/9/30,指數過往表現不代表未來)

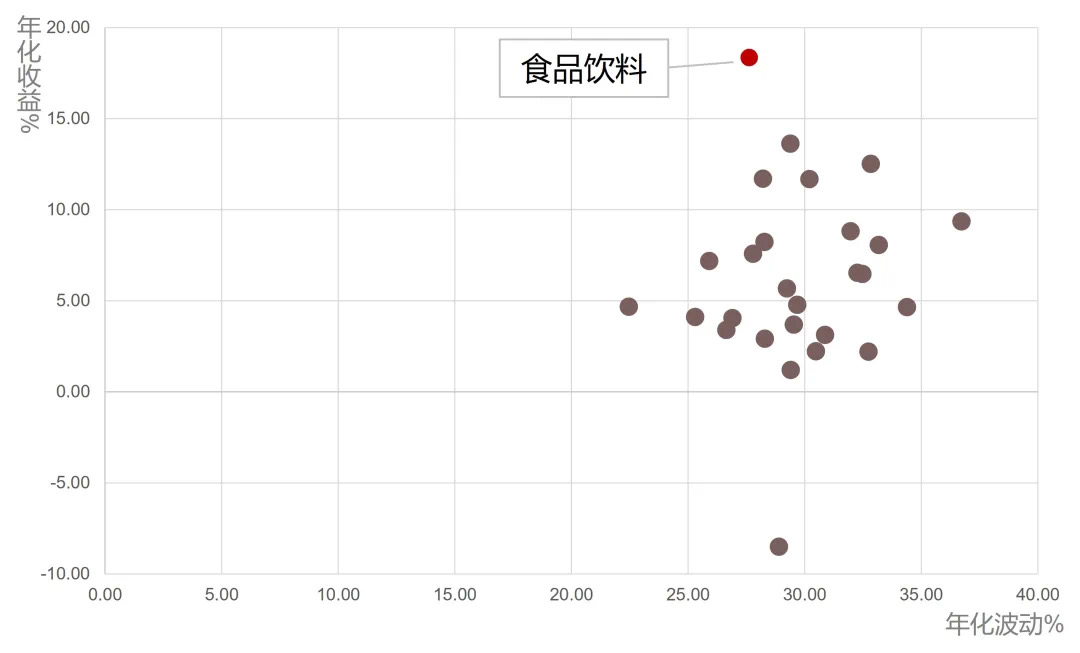

從持有體驗來看,消費板塊不僅為投資者帶來了豐厚的長期回報,同時波動較小,對于風險承受能力較低的投資者來說也是不錯的選擇。

我們對申萬一級各行業指數自成立以來的年化收益與年化波動進行繪點,并且排除成立時間小于一年的四個小樣本指數。可以發現,食品飲料行業不僅年化收益脫穎而出,同時其年化波動幅度也小于平均水平,處在較為穩健的位置。

(數據來源:wind,截至2022/9/30,指數過往表現不代表未來)

因此,從長期角度來看,消費板塊是值得投資者信賴的優質選擇。

二、消費在我國經濟發展中地位如何?

資本市場上消費領域長期回報亮眼的背后,體現出消費在我國經濟發展中的重要作用。

當前,消費在我國GDP的三駕馬車中已經超過了投資和出口,成為推動經濟增長最重要的引擎。過去十年我國消費對GDP增長的貢獻率平均達59%,在2021年更是高達65.4%,成為我國經濟重要的壓艙石。

(數據來源:《中國這十年·系列主題新聞發布》,中宣部,2022.5.20)

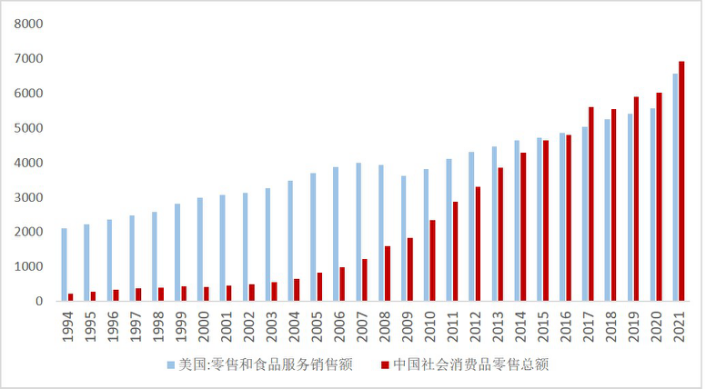

2021年,中國社零銷售總額更是超過美國零售銷售額,成為全球最大的消費市場。

(數據來源:Wind,截至2021/12/31)

當前國內經濟發展已進入消費驅動新階段,我國“十四五”規劃綱要提出,要順應居民消費升級趨勢,把擴大消費同改善人民生活品質結合起來,促進消費向綠色、健康、安全發展,穩步提高居民消費水平。

2022年12月召開的中央經濟工作會議,更是將“著力擴大國內需求”放在2023年經濟工作的首位,將擴大內需提升至新高度。消費作為內需最重要的組成部分,恢復和擴大消費的力度也值得期待。

三、當前是消費板塊的進場好時機嗎?

疫情期間,由于對于跨區流動、餐飲、住宿等諸多限制,消費行業受到了較大影響,整體估值水平也有所下降,市場情緒甚至都已經回到了過度理性甚至偏悲觀的狀態。

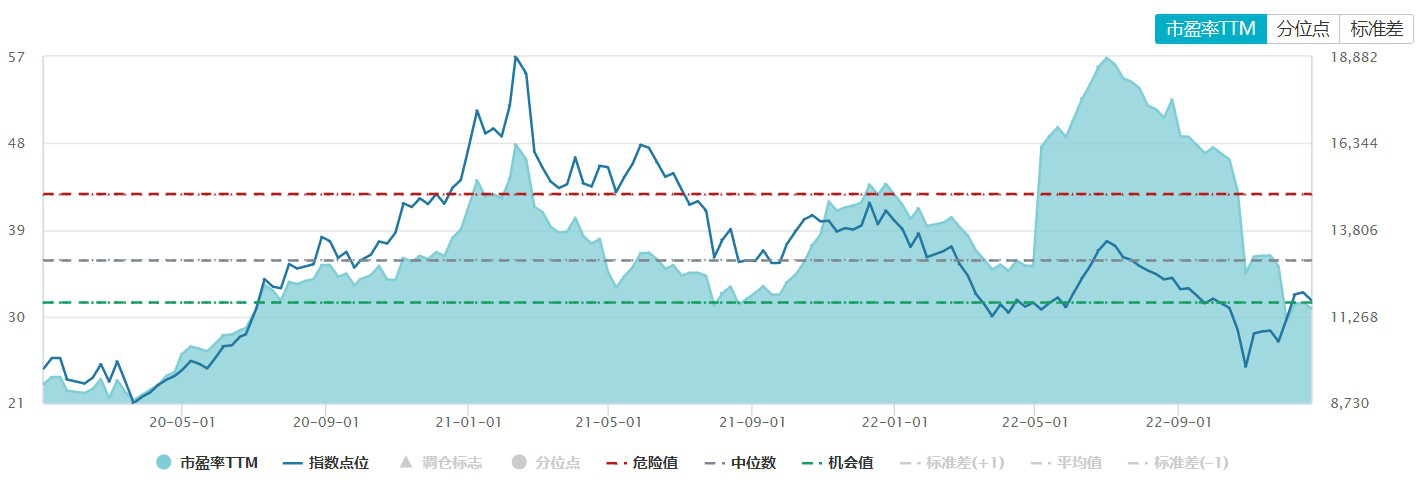

目前,消費板塊或已度過了“至暗時刻”,具備了較好的投資價值,值得去挖掘中長期的投資機會。從估值來看,以內地消費指數為例,指數當前估值僅為30.86,位于過去三年歷史分位的17.76%,低于中位數(35.82)和機會值(31.44)。

(數據來源:Wind,截至2022/12/27,指數過往表現不代表未來)

研究機構認為,結合目前防控措施更新以及居民對于恢復正常生活、消費與生活秩序的訴求,情緒將有可能先于基本面進行反應,出現消費領域的大幅增長與反彈。

(資料來源:《食品飲料2023年投資策略:迎接曙光》,東興證券,2022.11.21)

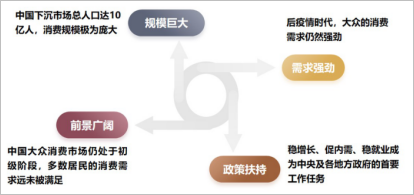

更有業內人士表示,2023年國內消費將起到引領復蘇的作用,抑制消費的冰山正在融化:首先,供給側的復蘇將有助于降低失業率,雖然過程緩慢,但趨勢是確定的;其次,抑制高收入群體消費的財富縮水預期已經開始逆轉,居民杠桿率的拐點可能已經到來;再次,過去三年積累的預防性儲蓄可能會在大流行后的復蘇過程中釋放出來。

消費板塊經歷了兩年左右的疲弱期,其估值分位數已經到達歷史中樞相對靠下的位置;隨著疫情防控進入新階段,消費場景快速恢復,消費板塊也迎來較好的布局時點。

四、誰在加倉消費?

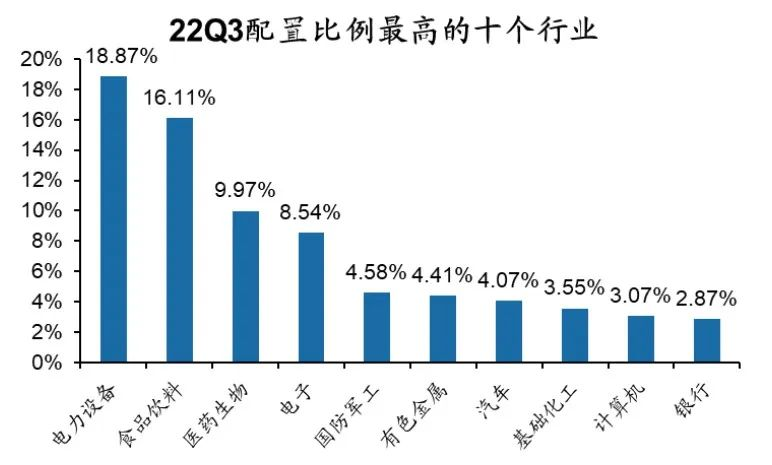

研究機構的數據顯示,各家公募基金從22年Q3已經開始超配消費。

資料來源:廣發證券20221027《賽道籌碼流出,配置更顯多元》

從配置比例來看,公募對食品飲料的配置比例位居各行業第二,僅次于電力設備。

資料來源:廣發證券20221027《賽道籌碼流出,配置更顯多元》

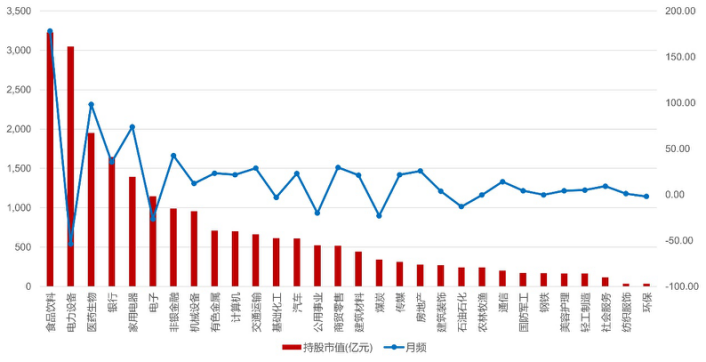

人稱“聰明錢”的北向資金也在大幅流入消費板塊。截至12月31日,北向資金過去1月買入最多的就是食品飲料;總持股市值中占據首位的,也從電力設備變成了食品飲料。

(數據來源:Wind,截至2022/12/31,指數過往表現不代表未來)

可見,各路資金正在“跑步”進入消費板塊,所謂春江水暖鴨先知,消費板塊的配置價值也愈發明顯。

五、怎樣才是配置消費的較好策略?

近日,匯添富基金經理胡昕煒在采訪中談及后疫情時代的消費投資:

“過去兩年困擾消費最大的因素就是疫情,當這個擾動消失之后,未來我認為復蘇的方向和趨勢是十分確定的,復蘇的過程或者需要的時間其實是次要的。從長周期來看,復蘇肯定是主旋律,而且現在是一個很好的起點。”

至于消費中具體的投資思路,胡昕煒認為有三條主線:

“一是消費升級;二是國貨崛起,國貨崛起在運動服裝、化妝品、新能源汽車等領域體現得比較明顯;三是服務消費,服務消費本質上也是消費升級的一種,消費升級會一方面體現在商品消費結構的高端化,另一方面體現在服務消費占比的上升以及服務消費的升級。”

此外,胡昕煒也較為看好港股:

“防疫政策的優化、美聯儲的加息逐步進入尾聲階段等這些因素,都對港股的表現是有利的。對于港股我還是持比較積極的態度。我對港股互聯網、港股消費、港股科技行業等都比較看好,包括港股的藍籌股我覺得也會有所表現。”

總而言之,在疫情防控步入新階段之后,長期表現優秀、短期被低估的消費板塊在多重因素影響下,有望上演“王者歸來”。投資者可以考慮通過持續定投、長期配置的方式來布局,比如胡昕煒管理的兩只產品:匯添富消費行業全面把握消費布局機會,匯添富消費升級還能投資港股,兩只產品長期業績都非常亮眼——

風險提示:基金有風險,投資須謹慎。本資料僅為宣傳材料,不作為任何法律文件。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績不預示未來表現,基金管理人管理的其他基金業績并不構成基金業績表現的保證,投資人應當仔細閱讀《基金合同》《招募說明書》及《產品資料概要》等法律文件以詳細了解產品信息。本基金屬于中等風險等級(R3)產品,適合經客戶風險承受等級測評后結果為平衡型(C3)及以上的投資者,客戶-產品風險等級匹配規則詳見匯添富官網。在代銷機構認申購時,應以代銷機構的風險評級規則為準。在代銷機構認申購時,應以代銷機構的風險評級規則為準。本產品由匯添富基金管理股份有限公司發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。匯添富消費行業混合自2013-05-03成立以來各年以及2022上半年業績及基準分別為(%):13.9/10.09、22.21/17.04、81.97/28.14、-11.61/-6.05、49.89/26.59、-18.38/-21.63、72.84/37.62、77.52/46.73、-4.2/-5.02、-7.35/-3.36;胡昕煒管理的其他混合型基金業績及基準:添富價值創造定開混合自2018-01-19成立以來各年以及2022上半年業績及基準分別為(%):-16.58/-16.6、60.25/19.75、65.79/7.3、-3.62/-7.56、-8.89/-3.86,添富民安增益定開混合A自2018-02-13成立以來各年以及2022上半年業績及基準分別為(%):2.63/1、7.16/10.59、19.58/7.88、4.7/3.22、-0.11/-0.29,添富消費升級混合自2018-12-21成立以來各年以及2022上半年業績及基準分別為(%):41.02/29.7、76.93/30.54、-1.57/-7.08、-5.45/-2.93,匯添富穩健增長混合A自2019-11-05成立以來各年以及2022上半年業績及基準分別為(%):19.23/3.58、3.37/0.24、-1.64/-1,匯添富中盤價值精選混合A自2020-07-08成立以來各年以及2022上半年業績及基準分別為(%):18.06/2.37、2.36/3.21、-8.71/-7.24,匯添富價值領先混合(與鄭慧蓮共同管理)自2021-08-17成立以來各年以及2022上半年業績及基準分別為(%):-2.25/-1.38、-5.99/-6.75。數據來源:基金各年年報及2022年中報、三季報,截至2022/9/30。

《電鰻快報》

熱門

手機版

手機版

相關新聞