2023-01-17 15:08 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

公開資料顯示,天鍵股份此次IPO擬發行2906萬股,占發行后總股本的25%。擬募集資金6.11億元,主要用于贛州歐翔電聲產品生產擴產建設項目、天鍵電聲研發中心升級建設項目以及...

2022年11月11日,天鍵電聲股份有限公司(以下簡稱“天鍵股份”)成功在深交所創業板上會,由華英證券承銷保薦。

公開資料顯示,天鍵股份此次IPO擬發行2906萬股,占發行后總股本的25%。擬募集資金6.11億元,主要用于贛州歐翔電聲產品生產擴產建設項目、天鍵電聲研發中心升級建設項目以及補充流動資金項目。

發現網注意到,天鍵股份不僅僅毛利率不敵同行,且資產負債率較高,“造血”能力不足,都為天鍵股份的IPO之路埋下隱患。針對上述問題,發現網向天鍵股份發送采訪函請求釋疑,天鍵股份接受了發現網的采訪。

營業收入起伏較大,毛利率不敵同行

招股書顯示,天鍵股份的主營業務為微型電聲元器件、消費類、工業和車載類電聲產品、健康聲學產品的研發、制造和銷售。主要產品包括公司各類耳機產品,包括頭戴式耳機(無線頭戴、有線頭戴)、TWS耳機、入耳式耳機(無線入耳式、有線入耳式)等。

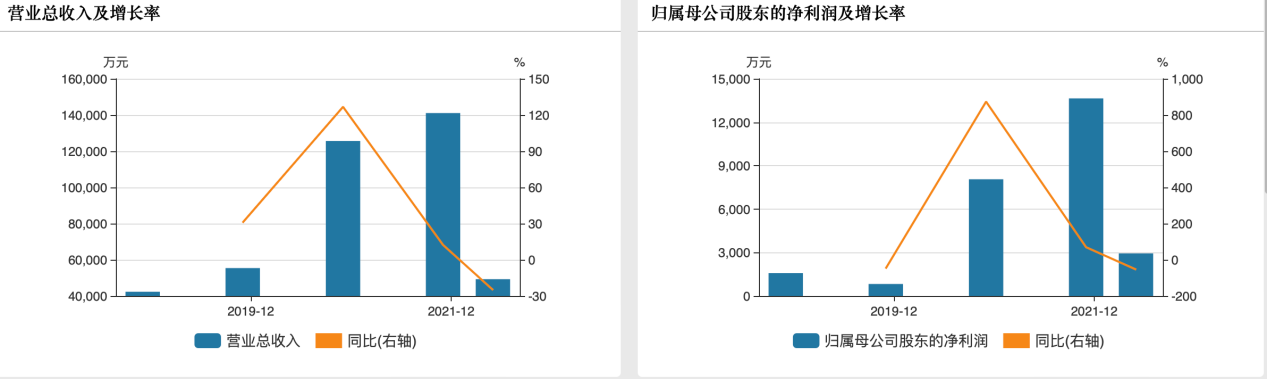

近年來,天鍵股份的業績卻并不樂觀。2019年-2022年上半年(以下簡稱“報告期”),天鍵股份的營業收入分別為5.54億元、12.56億元、14.11億元和4.93億元,同比增長率分別為30.89%、126.72%、12.29%和-24.96%;同期歸母凈利潤分別為827.95萬元、8060.23萬元、1.36億元和2938.75萬元,同比增長率分別為-47.59%、873.52%、69.29%和-53.79%。

圖片來源:wind

可以看出近年來天鍵股份的業績波動起伏較大,在2022年上半年的業績增速甚至為負。針對業績下滑的原因,天鍵股份在招股書中坦言,由于俄烏戰爭、新冠疫情等外部因素的影響下,宏觀經濟形勢和消費電子市場需求的不確定性持續增加,同時天鍵股份自身亦進入新舊項目產品大量切換的時期,因此導致業績下滑。

不僅如此,俄羅斯為天鍵股份的客戶哈曼集團產品的主要出口地區之一,天鍵股份2021年出口至俄羅斯的產品銷售收入為1.30億元,占公司銷售收入比重達到9.21%。此外哈曼集團在俄烏戰爭爆發后未再向天鍵股份下達發貨至俄羅斯的訂單,天鍵股份2022年上半年出口至俄羅斯的產品銷售收入同比下滑69.11%。

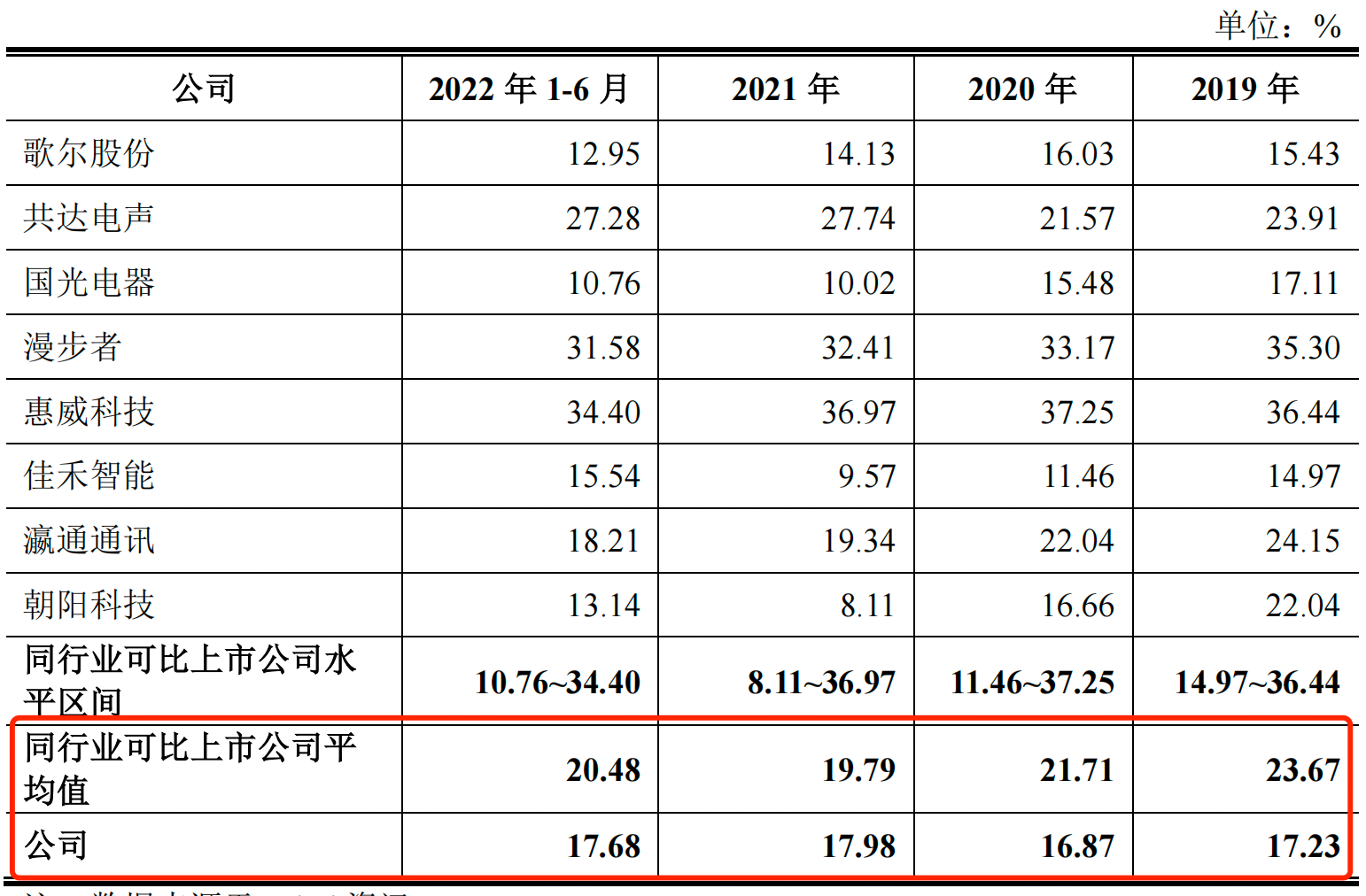

不僅受到外部環境的影響,事實上,天鍵股份的業績疲軟也和公司的毛利率不高有關。招股書顯示,報告期內,公司綜合毛利率分別為17.23%、16.87%、17.98%和17.68%,而同行業可比上市公司的毛利率平均值分別為23.67%、21.71%、19.79%和20.48%,天鍵股份的毛利率在報告期內均低于同行。

圖片來源:招股書

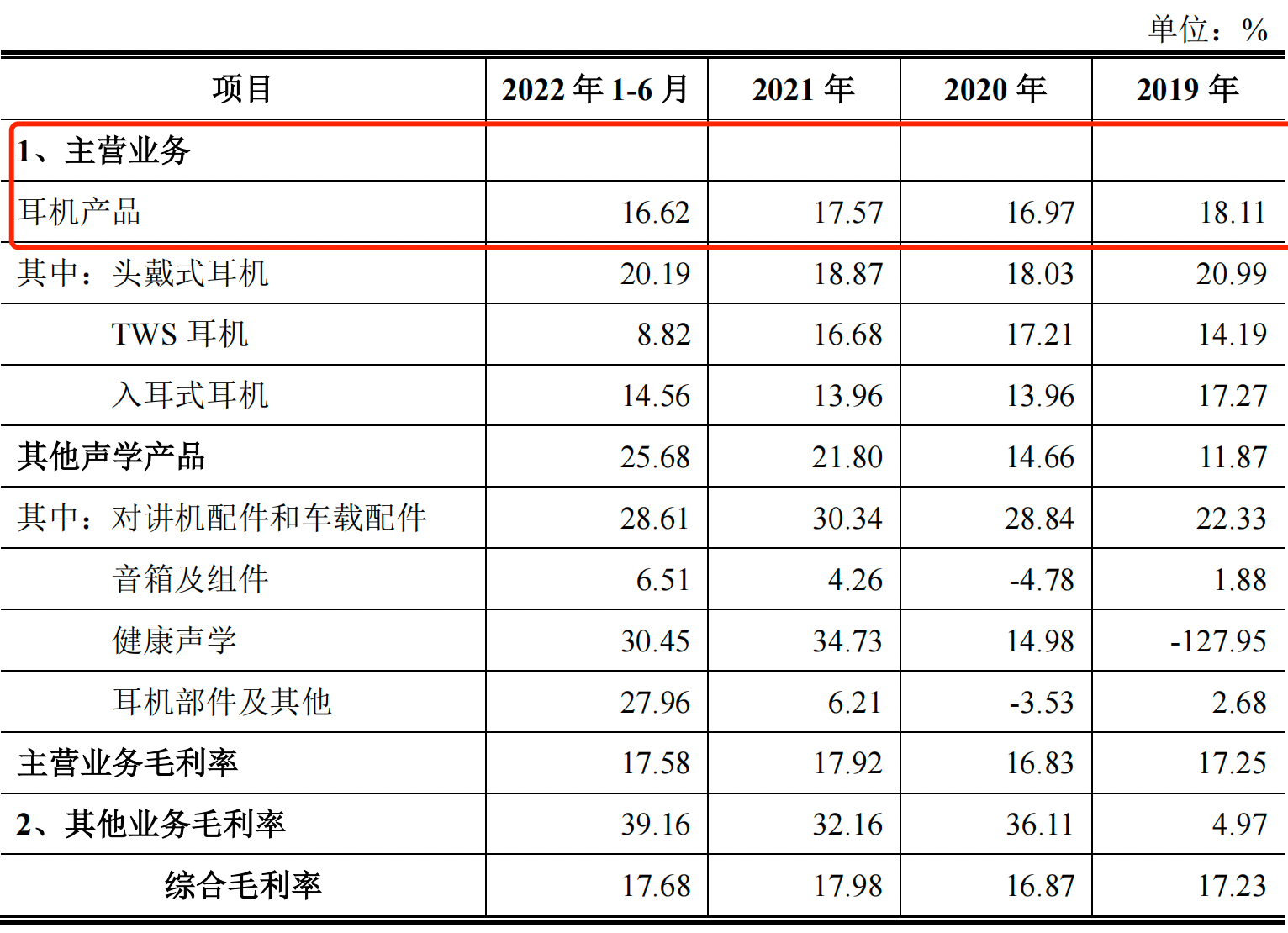

此外,公司的單項產品的毛利率也有所下滑,招股書顯示,報告期內天鍵股份的主營產品之一耳機產品的毛利率分別為18.11%、16.97%、17.57%和16.62%,也較為波動。

圖片來源:招股書

針對毛利率不敵同行的原因,天鍵股份在招股書中表示,相比于同行業可比上市公司水平,公司的綜合毛利率略低于行業平均值,主要是因為漫步者、惠威科技為品牌商,其毛利率相對較高,拉高同行業平均水平所致。然而由業內人士對發現網表示,天鍵股份與同行之間的毛利率有著一定的差距,不僅會影響公司的盈利能力,同時也會影響到天鍵股份的業績,因此抓緊研發新產品提高公司毛利率才是天鍵股份今后要做的。

“造血”能力不足,資產負債率高于同行

毛利率不足之外,天鍵股份還存在著較大的資金壓力。

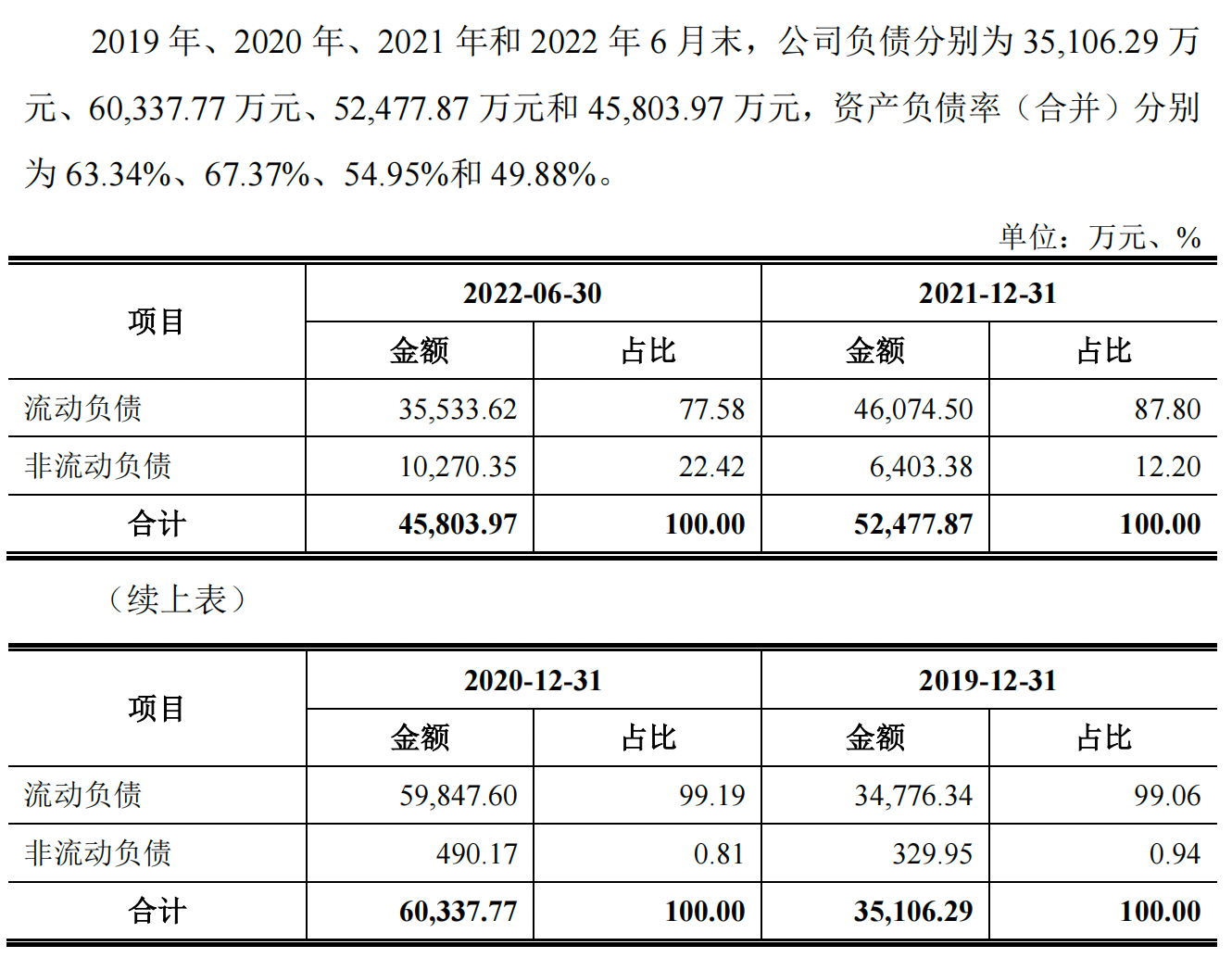

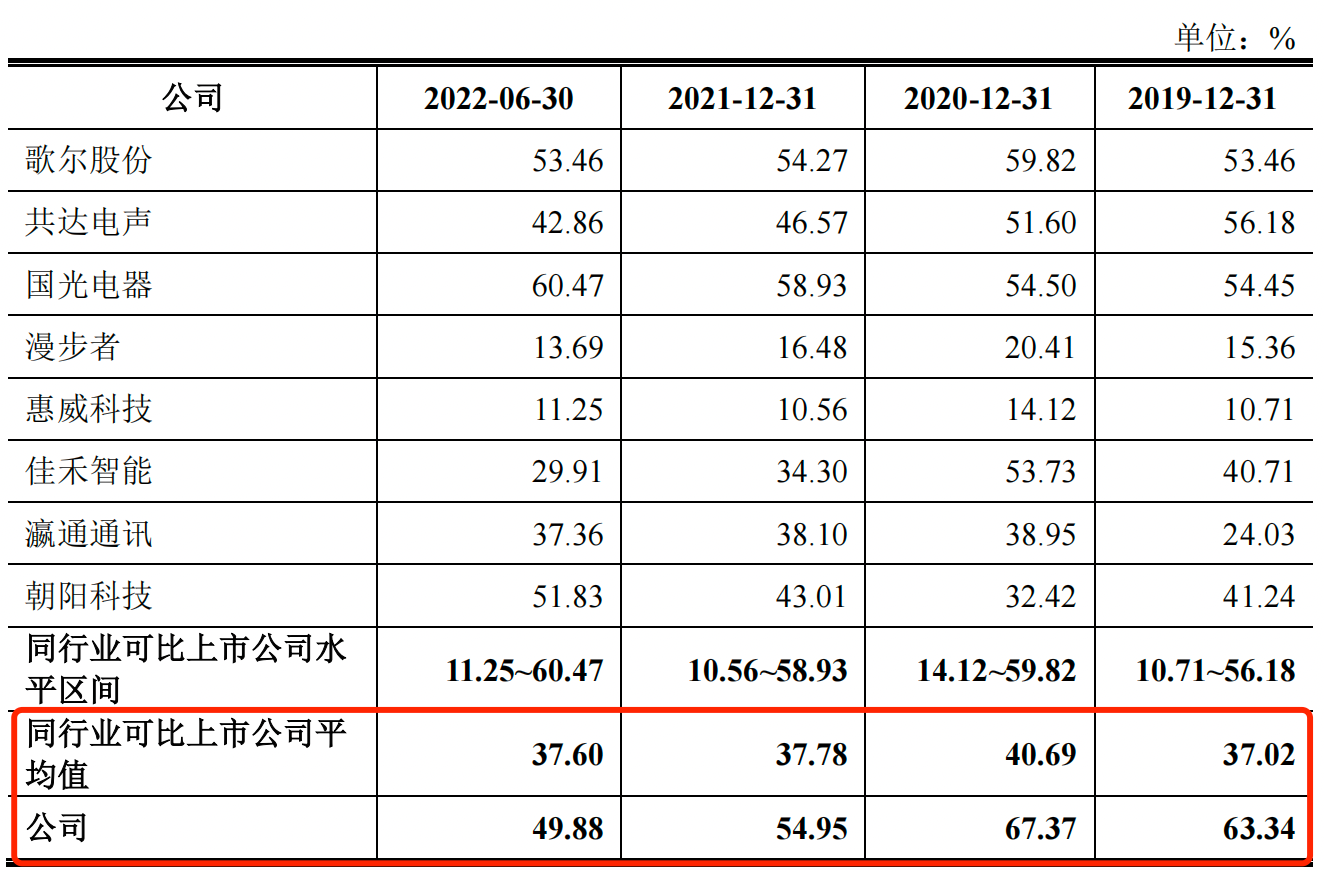

招股書顯示,報告期內天鍵股份的負債分別為3.51億元、6.03億元、5.25億元和4.58億元,資產負債率(合并)分別為63.34%、67.37%、54.95%和49.88%。

圖片來源:招股書

針對資產負債率較高的原因,天鍵股份在招股書中表示,由于報告期內公司業務擴張,公司擴大應付賬款規模,同時公司在報告期以前及報告期初較少采取債務融資手段,其融資方式主要為股東提供借款,因此資產負債率較高。

和同行業公司相比,報告期內天鍵股份的同行業可比上市公司的資產負債率均值分別為37.02%、40.69%、37.78%和37.60%,在報告期內天鍵股份的資產負債率連年高于同行。

圖片來源:招股書

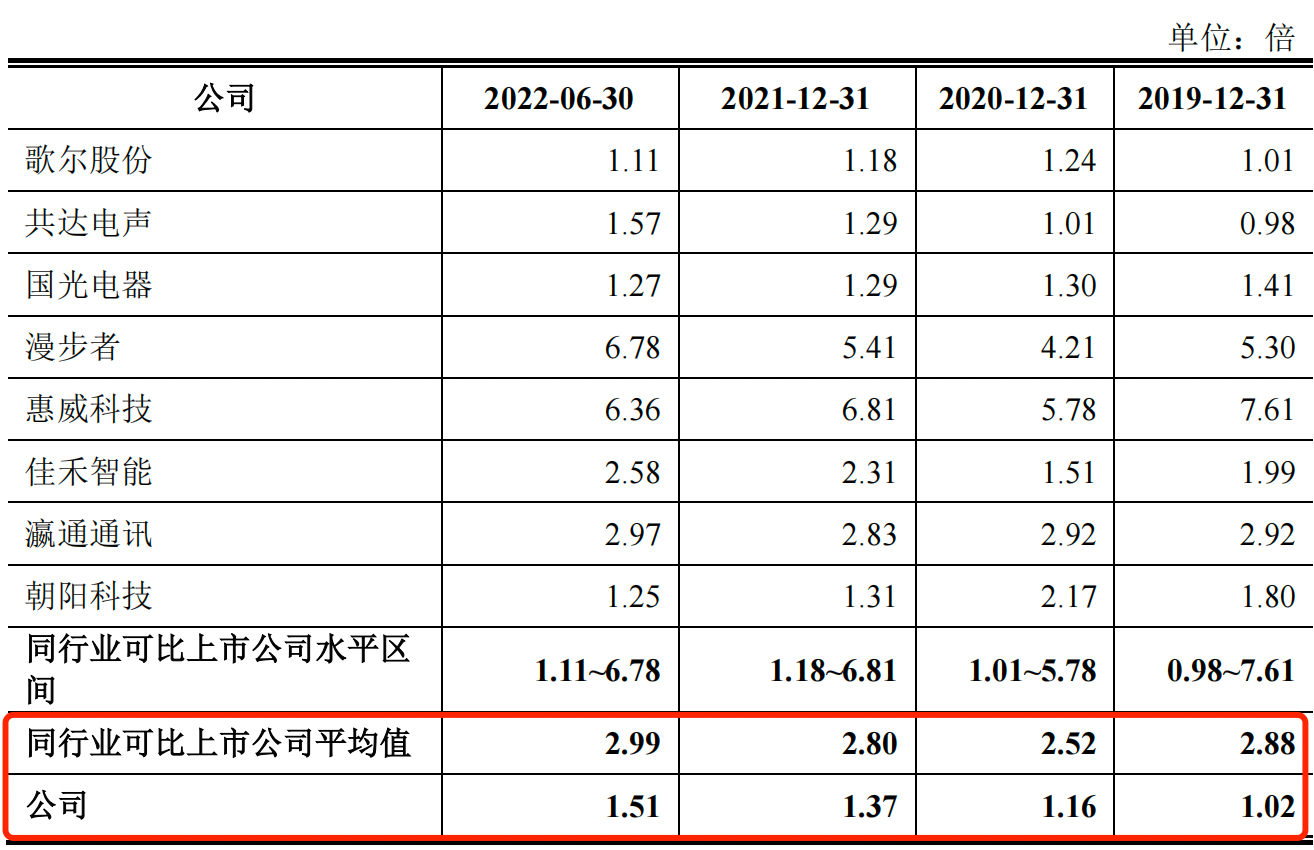

在資產負債率較高的情況下,天鍵股份的償債能力又如何呢?招股書顯示,報告期內天鍵股份的流動比率分別為1.02倍、1.16倍、1.37倍和1.51倍,而同期同行業可比上市的流動比率均值分別為2.88倍、2.52倍、2.80倍和2.99倍。

圖片來源:招股書

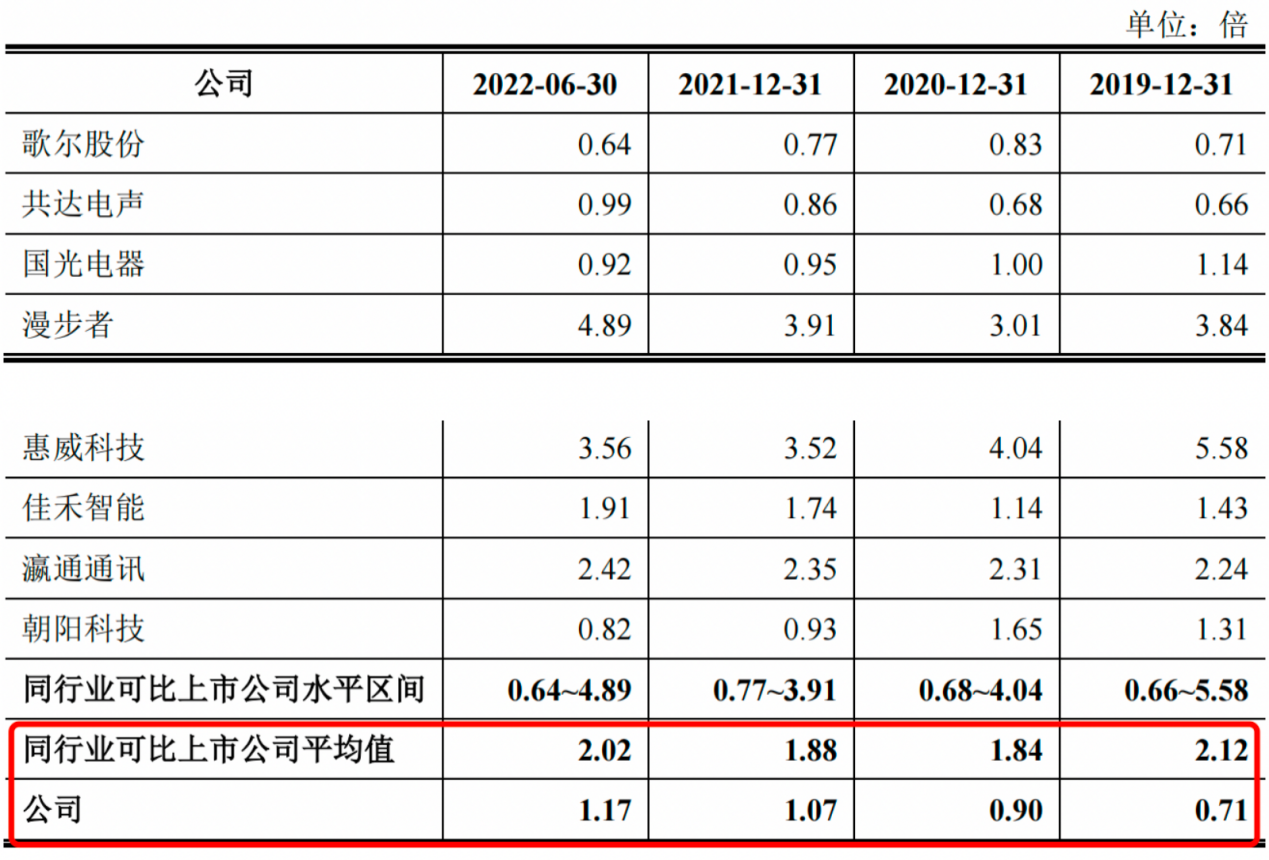

此外,報告期內天鍵股份的速動比率分別為0.71倍、0.90倍、1.07倍和1.17倍,而同行業可比上市公司的速動比率均值分別為2.12倍、1.84倍、1.88倍和2.02倍,可以看出天鍵股份的流動比率和速動比率均低于同行,公司的償債能力相比之下也有所不足。

圖片來源:招股書

不僅如此,2019年-2022年上半年,天鍵股份的經營活動產生的現金流量凈額分別為-2594.98萬元、1.72億元、2.20億元和1394.46萬元,天鍵股份的現金流波動較大,在2019年處在凈流出的狀態,且2022年上半年大幅縮水,現金流不足。天鍵股份對發現網表示,2019年度經營活動產生的現金流量凈額為負值,主要是因為公司TWS耳機業務特別是哈曼集團的銷售額大幅擴張,2019年第四季度公司對哈曼集團的營業收入同比大幅增長,而哈曼集團的賬期基本為90天,導致2019年第四季度收入產生的現金流入較少,且公司表現出較好的回款能力。

然而事實上,此次IPO,天鍵股份還預計募集資金1.28億元用于補充流動資金,由此天鍵股份的缺錢程度可見一斑。有業內人士表示,天鍵股份現金波動的情況很可能給公司帶來隱患,一旦資金鏈斷裂,將給公司帶來較大的風險,導致公司難以正常生產經營。

《電鰻快報》

熱門

手機版

手機版

相關新聞