2023-01-17 14:42 | 來源:國際金融報 | 作者:俠名 | [IPO] 字號變大| 字號變小

??據悉,羊絨世家是一家以羊絨、羊毛等毛絨材料為核心的服飾企業,主要從事時尚服裝、服飾的設計、研發、生產和銷售。...

近日,浙江羊絨世家服飾股份有限公司(下稱“羊絨世家”)向證監會遞交了招股說明書,擬沖刺深交所IPO。

本次IPO,公司申請發行的股票數量不超過19333334股,占發行后公司總股本的比例不低于25%。公司預計募資3.51億元,募集資金將用于營銷網絡建設項目、智能化生產線建設項目。

從外貿代工轉型自有品牌的路上,公司業績呈現波動增長的趨勢。然而,公司的一家大供應商卻存在不少疑點,如其地址和電話與羊絨世家子公司相同。更令人疑惑的是,這家供應商現在已經注銷了……

業績波動

據悉,羊絨世家是一家以羊絨、羊毛等毛絨材料為核心的服飾企業,主要從事時尚服裝、服飾的設計、研發、生產和銷售。

截至最新披露,公司的實際控制人為蔣慶云與蔣巍,蔣巍為蔣慶云之子。蔣慶云直接持有羊絨世家10.34%的股份,蔣巍直接持有羊絨世家8.62%的股份;蔣慶云通過興悅管理間接持有羊絨世家31.29%的股份,通過悅欣投資間接持有羊絨世家2.58%的股份。蔣慶云、蔣巍父子合計持有羊絨世家52.83%的股份,合計控制羊絨世家90.95%的股份,為羊絨世家的實際控制人。

財務數據方面,2019年-2021年及2022年上半年(下稱“報告期”),羊絨世家實現的營業收入分別為7.35億元、6.48億元、7.5億元、3.19億元,歸母凈利潤分別為5986.76萬元、3582.76萬元、6887.2萬元、3107.21萬元,均呈現波動增長趨勢。

對于2020年的業績下滑,公司表示,這主要受全球新冠疫情沖擊,公司內外銷收入受到負面影響所致。

如按業務種類劃分,服裝、服飾以及紗線是羊絨世家的收入來源。其中,服裝、服飾的收入占比逐年增長,報告期內的業務占比分別為72.78%、76.79%、83.25%、77.67%;紗線的收入占比則逐年下跌,從2019年的27.1%下降至2021年的16.04%。

細分來看,服裝、服飾業務具體分為自有品牌業務和成衣定制業務。

據介紹,公司主打“METTE”“SPRINGAIR”“METTEKIDS”三大自主品牌,以追求品質生活的消費者為目標客群,打造以羊絨為核心的高品質時尚服裝、服飾品牌;公司成衣定制業務主要為外貿客戶提供成衣設計與制造服務,包括ARMANI、CAROLL、SUITSUPPLY等國際知名品牌客戶。

報告期內,公司自主品牌業務占比逐年增長,2021年已有37.26%。成衣定制業務占比則較為穩定,2021年為45.99%。

“離奇”的供應商

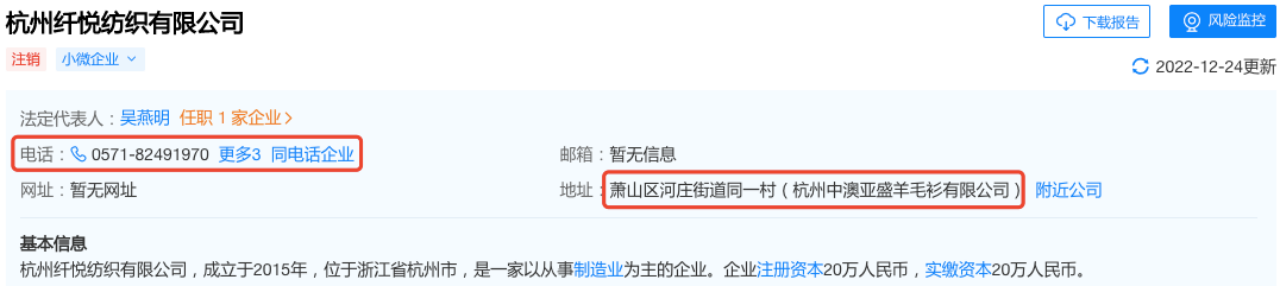

在公司的供應商中,杭州纖悅紡織有限公司(下稱“纖悅紡織”)較為特殊。

纖悅紡織在2019年是公司的第五大供應商。2019年,公司對纖悅紡織的采購金額為1875.1萬元,占采購總額的比例為3.47%,采購產品為成衣服飾、成衣委托加工。

也就是說,纖悅紡織是公司的外協加工廠。

IPO日報通過天眼查搜索發現,纖悅紡織成立于2015年,是一家以從事制造業為主的企業,企業注冊資本和實繳資本都是20萬元。公司在2020年11月2日被注銷。

令人疑惑的是,纖悅紡織的注冊資本僅有20萬元,如何完成近2000萬元的訂單?此外,2019年還是羊絨世家的重要供應商,纖悅紡織為何在一年后就注銷了?

不僅如此,纖悅紡織似乎與公司的關系頗為密切。

天眼查信息顯示,纖悅紡織的地址位于蕭山區河莊街道同一村(杭州中澳亞盛羊毛衫有限公司),中澳亞盛為羊絨世家子公司。而該地址上還有杭州纖樂紡織有限公司,也是羊絨世家子公司。

需要注意的是,纖悅紡織與纖樂紡織的讀音相同,只有一字之差。

此外,纖悅紡織曾有3個登記在冊的電話,其中有2個與羊絨世家子公司或關聯公司相同。

具體來看,2015年的電話與杭州絲博倫企業管理咨詢有限公司(下稱“絲博倫”)相同。絲博倫系實際控制人控制的其他企業,為羊絨世家的關聯公司。

2019年的電話則與子公司中澳亞盛、纖樂紡織相同。

這是否說明,從2015年創立之初到2019年,纖悅紡織都與羊絨世家存在某種緊密聯系?

表面看來,纖悅紡織的幾任股東李旭偉、許永仙、吳燕明與公司并無直接聯系,招股書中也未將纖悅紡織認定為關聯公司,但其注冊地址和電話為何均與羊絨世家的子公司相同?這是否意味著,纖悅紡織實際上是受到公司或是實控人的控制?兩者的交易是關聯交易?

應收賬款、存貨增長

截至2022年6月30日,羊絨世家營銷網絡覆蓋全國18個城市,擁有門店138家,其中直營店88家,加盟店50家。

本次IPO,公司擬募集資金3.51億元,超6成的IPO募資額將用于拓展一線、二線城市的直營門店,并表示未來3年內將以租賃的形式開設100家直營門店。

但IPO日報發現,公司直營門店的毛利率出現下滑,報告期內分別為67.83%、64.73%、64.87%、65.57%。同期,公司整體毛利率分別為30.22%、32.74%、34.50%、36.8%,呈現穩定增長趨勢。

IPO日報發現,公司的應收賬款和存貨均出現了明顯的增長。

報告期內,公司應收賬款賬面價值分別為3206.09萬元、5018.53萬元、5250.66萬元和7672.22萬元,占當期營業收入的比例分別為 4.36%、7.74%、7%及 24.07%,占流動資產的比重分別為6.17%、8.33%、9.83%、11.29%。

與此同時,在流動資產結構當中,羊絨世家的存貨占比一直居高不下。

公司存貨由原材料、在產品、庫存商品、發出商品和委托加工物資構成。報告期內,公司的存貨分別為3.06億元、2.93億元、2.76億元、4.01億元,占流動資產的比重分別為58.8%、48.61%、51.65%、58.92%。

對此,羊絨世家在招股書中表示,若在以后的經營過程中因內外部環境變化而導致存貨大幅減值,公司的盈利能力和現金流狀況將可能受到不利影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞