2023-03-31 08:32 | 來源:電鰻財經 | 作者:楊力 | [上市公司] 字號變大| 字號變小

?在營業收入僅個位數增長的同時,東北制藥的凈利潤卻實現大幅增長,該公司在各項費用上的消減起到了關鍵作用。2022年,該公司的銷售費用同比僅增長了1.72%,管理費用同比...

《電鰻財經》文 / 楊力

在營收個位數增長的情況下,東北制藥(000597.SZ)凈利潤繼續“暴增”,這主要歸功于該公司對費用的控制。但值得注意的是,2022年東北制藥的毛利率下降了,而且其研發投入的薄弱也備受關注。

營收增長8% 凈利潤增長254%

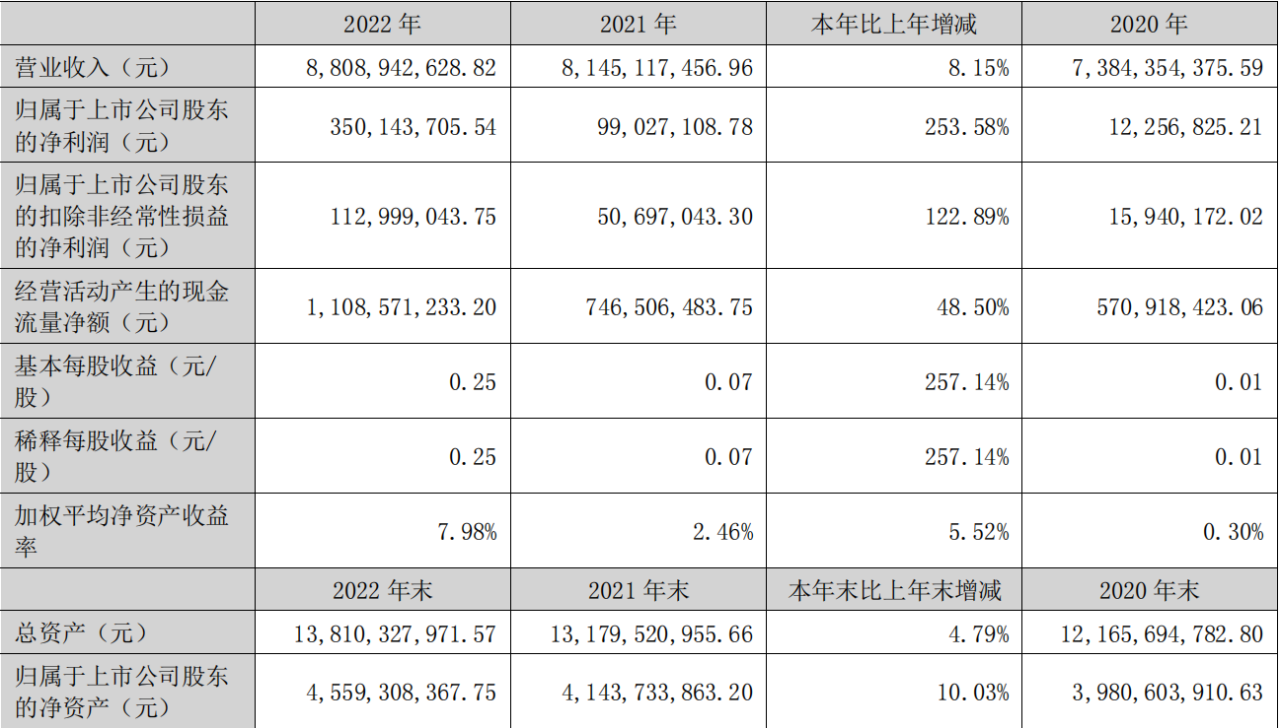

3月29日晚間,東北制藥發布了2022年的業績報告,報告期內,實現營業收入約88.09億元,同比增加8.15%;歸屬于上市公司股東的扣非前和扣非后的凈利潤分別約3.5億元和1.13億元,同比分別增加253.58%和122.89%;基本每股收益0.25元,同比增加257.14%。

對于營業收入個位數增長,而凈利潤實現大幅增長,東北制藥在其業績預告中解釋,報告期內,該公司完成老廠區土地整體移交,移交后補償收入約為6.67億元。該事項預計將增加公司2022年歸屬于上市公司股東的凈利潤約3.4億元。

在營業收入僅個位數增長的同時,東北制藥的凈利潤卻實現大幅增長,該公司在各項費用上的消減起到了關鍵作用。2022年,該公司的銷售費用同比僅增長了1.72%,管理費用同比增長了1.75%,財務費用同比下降了93.13%。

年報顯示,東北制藥是一家覆蓋醫藥研發、生產、銷售全產業鏈,且具備“原料藥+制劑”一體化優勢的醫藥制造企業。2022年,該公司有57.72%的收入來自醫藥制造,40.57%的收入來自醫藥商業,1.78%的收入來自其他。如果產品劃分,該公司有16.69%的收入來自原料銷售,40.79%的收入來自制劑銷售,42.52%的收入來自其他。

東北制藥前身為東北制藥總廠,始建于1946年,曾援建全國19省市52家醫藥企業,被稱為中國民族制藥工業的搖籃。1993年,東北制藥通過股份制改造,合并入沈陽第一制藥廠等,1996年登陸深交所。

毛利率下降 “控費”能否帶來業績持續增長

經營多年之后,東北制藥的發展似乎遇到了瓶頸。2017年、2018年,該公司實現的凈利潤分別為1.19億元、1.95億元,其2018年的扣非凈利潤為0.42億元,同比下降63.18%。

2018年7月,方大集團入駐東北制藥。2021年6月,方大集團成為東北制藥的第一大股東,國資正式退出東北制藥。至此,東北制藥成為方大系旗下控股公司。當時有業內人士表示,方大集團通過混改東北制藥后,不僅為企業帶來市場化創效模式,還將精細化管理理念一并輸入,全面堵塞企業生產運營中出現的“跑冒滴漏”,助力企業全面健康發展。

從2019年至2022年,東北制藥的扣非后凈利潤分別為1.21億元、0.16億元、0.51億元和1.13億元,同期增速分別為185.8%、-86.77%、218.05%和122.89%。由此可見,東北制藥的凈利潤在2021年開始實現大幅增長。

然而,值得注意的是,東北制藥凈利潤實現大幅扭轉的同時,其營業收入并沒有實現大幅增長。從2019年至2022年,該公司的營業收入分別為82.2億元、73.84億元、81.45億元和88.09億元,同期增速分別為10.09%、-10.17%、10.3%和8.15%。

東北制藥的主營業務為生產和銷售化學原料藥品及制劑藥品、經營醫藥產品批發及零售、生物制劑的生產與銷售,主要產品有維生素C原料藥、左卡尼汀、吡拉西坦、磷霉素系列等,其中左卡尼汀原料藥是東北制藥的強勢產品之一,也是維生素C全球三大主流供應商之一,也是因為對維生素C的壟斷而被處罰1.33億元。

事實上,由于東北制藥以原料藥為主,在醫藥產業鏈中不具有優勢。其產品中,除了市占率達70%的磷霉素鈉之外,其他產品并無十分明顯優勢,而且其產品的毛利率在下降。

2022年,東北制藥的原料銷售的毛利率下降了1.55個百分點,制劑銷售的毛利率下降了1.43個百分點,其他業務的毛利率下降了0.37個百分點。

由此可見,方大特鋼對費用的控制讓東北制藥的業績得到提升。但該公司在研發投入上薄弱并沒有改變。從2018年2022年,東北制藥的研發投入分別為2.04億元、1.40億元、1.26億元、1.51億元和1.55億元,分別占當期總營收的比例僅為2.73%、1.71%、1.70%、1.85%和1.76%。

值得注意的是,在2021年和2022年,東北制藥的資本化研發投入金額分別為6748萬元和2915萬元,占當期研發投入總額的比例分別為44.71%和18.8%。

《電鰻快報》

熱門

手機版

手機版

相關新聞