2023-03-31 08:47 | 來源:電鰻財經 | 作者:李瑞峰 | [IPO] 字號變大| 字號變小

??在研究該公司提供的上市資料時,《電鰻財經》注意到,華新精科的產能利用率并不高,但該公司卻還要募資擴大產能。從華新精科的經營狀況來看,該公司似乎并不缺錢,但其...

《電鰻財經》文 / 李瑞峰

今年3月初,江陰華新精密科技股份有限公司(以下簡稱華新精科)上交所主板IPO發布了申報稿。招股書顯示,華新精科專注于精密沖壓領域產品的研發、生產和銷售。該公司主要產品為各類精密沖壓鐵芯及鐵芯生產相關的精密沖壓模具。

在研究該公司提供的上市資料時,《電鰻財經》注意到,華新精科的產能利用率并不高,但該公司卻還要募資擴大產能。從華新精科的經營狀況來看,該公司似乎并不缺錢,但其卻要用2億元募集資金補充流動資金。此外,華新精科的新增注冊資本價格在半年縮水一半,其毛利率在過去幾年持續下降。

產能利用率不足 卻要募資擴產,經營不缺錢 還要2億補流

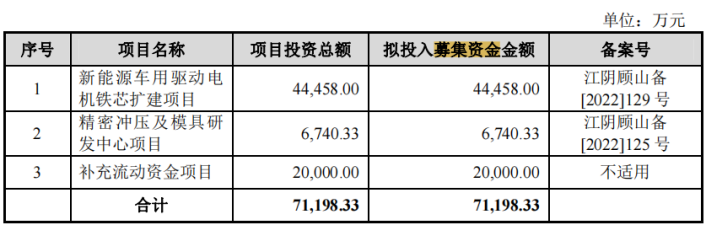

招股書顯示,此次IPO,華新精科計劃募集資金7.1億元,其中4.4億元將用于新能源車用驅動電機鐵芯擴建項目,6740萬元將用于精密沖壓及模具研發中心項目,2億元將用于補充流動資金項目。

值得注意的是,盡管華新精科幾乎投入4.4億元用于新能源車用驅動電機鐵芯擴建項目,然而,該公司的新能源車用驅動電機鐵芯的產能利用率并不高,從2019年至2021年以及2022年1-6月份(以下簡稱報告期),該公司的新能源車用驅動電機鐵芯的產能利用率分別為21.16%、32.29%、65.27%和83.73%。

此外,華新精科的另外兩種產品的產能利用率也比較低,報告期內,微特電機鐵芯的產能利率分別為55.41%、62.48%、65.28%和51.18%;另一種產品電氣設備鐵芯的產能利用率分別為70.89%、63.11%、72.25%和68.8%。

募集4.4億元資金對一個產能利用率不高的產品進行產能擴張,華新精科這樣做是否合理?事實上,在上述募集資金中,該公司還將用2億元來補充流動資金。然而,值得注意的是,報告期內,華新精科的資產負債率分別為52.11%、39.44%、39.87%和37.02%,資產負債率大幅下降。

報告期內,華新精科的流動比率分別為1.43、2、2.1和2.12,同期可比公司的流動比率均值分別為1.74、1.56、1.27和1.26;報告期內,華新精科的速動比率分別為1.17、1.61、1.68和171,同期可比公司的速動比率的均值分別為1.33、1.23、0.91和0.91。

在長期負債率以及短期流動性方面,華新精科并不落后,該公司在日常經營中似乎也并不缺錢,那么華新精科為何要用1/3的募集資金來補充流動資金。

增資價格混亂 新增注冊資本價格半年縮水一半

招股書顯示,2022年4月22日,蘇盛投資、德誠鋼鐵、子泰機械與發行人簽署《增資協議》,約定蘇盛投資以價值3,465.71萬元的資產認繳公司新增注冊資本5,189,731元,子泰機械以價值 3,328.12 萬元的資產認繳公司新增注冊資本4,983,681元,德誠鋼鐵以價值693.91萬元的資產認繳公司新增注冊資本1,039,088.00元。

上述新增注冊資本的價格約為6.6元。然而,在僅僅半年前,該公司的新增注冊資本的價格高達15元。

2021年9月28日,華新精科與友達創投、潤新創投簽署《增資協議》及《增資協議之補充協議》,約定友達創投以人民幣1,500萬元認繳公司新增注冊資本99.356萬元,潤新創投以人民幣3,690萬元認繳公司新增注冊資本244.4159萬元。

此次新增注冊資本的價格約為15.1元,而且接下來的增資價格也為15元左右。

2021年11月11日,華新精科與辰星創投簽署《增資協議》及《增資協議之補充協議》,約定辰星創投以人民幣1,000萬元認繳公司新增注冊資本66.2374萬元。

2021年11月18日,華新精科與航天創投簽署《增資協議》及《增資協議之補充協議》,約定航天創投以人民幣4,000萬元認繳公司新增注冊資本264.9494 萬元。

2021年11月18日,華新精科與毅達創投《增資協議》及《增資協議之補充協議》,約定毅達創投以人民幣3,800萬元認繳公司新增注冊資本251.702萬元。

2021年11月19日,華新精科與龐彩皖簽署《增資協議》及《增資協議之補充協議》,約定龐彩皖以人民幣 1,200 萬元認繳公司新增注冊資本79.4848萬元。

招股書顯示,德誠鋼鐵是華新精科的控股股東蘇盛投資的另一家全資子公司,實際控制人之一郭云蓉擔任執行董事、總經理,子泰機械是華新精科控股股東蘇盛投資通過德誠鋼鐵間接持股100%,實際控制人之一郭云蓉擔任執行董事、總經理。

在前后不到半年的時間內,德誠鋼鐵和子泰機械就能以僅為原來一半價格入股華新精科,華新精科前后的估值差距為何如此之大?德誠鋼鐵和子泰機械屬不屬于突擊入股?

研發投入占比不足4% 毛利率持續下降

招股書顯示,報告期內,華新精科的研發費用投入金額分別為1290.45萬元、1385.8萬元、2901.1萬元和1714.1萬元,同期研發投入占營業收入的比例分別為3.51%、3.28%、3.43%和3%。由此而見,該公司的研發投入占比不足4%。

招股書顯示,報告期內,華新精科的綜合毛利率分別為21.88%、21.62%、17.73%和16.81%,呈逐年下滑態勢。其中,精密沖壓鐵芯業務的毛利占比超九成,但且毛利率也是跌幅最大的,從2019年的24.95%跌至2021年的19.66%,下降超過5個百分點。2022年上半年,該業務的毛利率為18.73%,仍然在下降。

華新精科精密沖壓鐵芯產品包括新能源汽車驅動電機鐵芯、微特電機鐵芯、電氣設備鐵芯、點火線圈鐵芯、其他鐵芯等。招股書顯示,報告期內,新能源汽車驅動電機鐵芯業務的毛利占比快速增長,從2019年的6.83%漲至2022年上半年的46.22%。不過,該業務的毛利率波動較大,分別為23.54%、28.05%、21.17%和17.08%,呈先升后降趨勢。

華新精科電氣設備鐵芯、點火線圈鐵芯的毛利占比分別從2019年的26.43%、39.99%下滑至2022年上半年的12.8%、19.05%,但上述兩項業務的毛利率整體均呈下滑趨勢,分別從2019年的16.77%、39.99%降至2022年上半年的14.63%、28.92%。

另外,該公司的微特電機鐵芯的毛利占比則基本保持在20%左右。精密沖壓模具為華新精科第二大業務,報告期內,該業務的毛利率則較為波動,分別為29.44%、29.54%、27.04%和32.76%。2022年上半年,其毛利率較2019年上漲約3個百分點,但毛利占比不足五成,貢獻度較低,因此未能明顯改善華新精科整體毛利率下跌的頹勢。

對此,華新精科表示,公司精密沖壓鐵芯產品一般采取行業通行的成本加成定價模式,綜合毛利率水平主要受原材料價格、細分產品結構、人工成本、市場競爭水平等因素的影響。假設其他因素不變,如原材料價格上漲,原材料成本占產品價格的比例上升,將導致公司毛利率水平下降。

對于上述問題《電鰻財經》向該公司發出了求證函,截止發稿前未收到該公司對相關問題的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞