2023-04-04 13:37 | 來源:證券市場紅周刊 | 作者:俠名 | [科創板] 字號變大| 字號變小

其再次披露招股書申請上市,此次IPO,上海合晶明顯更為謹慎,為解決此前上市遇到的問題,其在經營層面做出了諸多調整。然而,《紅周刊》發現,其依賴控股股東的問題并未徹...

上海合晶從關聯方合晶科技處以低于成本的價格獲得原料,雖然有利于其順利上市,但雙方交易的公允性是值得商榷的,一旦其成功上市,無法再低價獲得原材料,不排除后續業績“變臉”的可能。

2020年上海合晶硅材料股份有限公司(以下簡稱“上海合晶”)就曾提交招股說明書,擬在科創板上市,然而,其因經營上依賴控股股東、同業競爭等問題而備受詬病,不久后,公司撤回了IPO申請。

2022年12月,其再次披露招股書申請上市,此次IPO,上海合晶明顯更為謹慎,為解決此前上市遇到的問題,其在經營層面做出了諸多調整。然而,《紅周刊》發現,其依賴控股股東的問題并未徹底解決,而且關聯交易在公允性方面也存在疑點。更麻煩的是,為了避免“同業競爭”,公司目前的產品類型過于單一,抗風險能力減弱。

前次IPO遺留問題不少

調整銷售模式后仍存疑點

上海合晶是半導體硅外延片制造商,據招股書顯示,STIC直接持有其53.64%的股份,系其直接控股股東。STIC系一家投資控股平臺公司,由中國臺灣地區證券柜臺買賣中心上柜公司合晶科技股份有限公司(以下簡稱“合晶科技”)通過全資子公司WWIC間接持有其89.26%的權益,因此,合晶科技系上海合晶的間接控股股東。

合晶科技是位居全球前列的半導體硅片制造商,擁有較為優質、穩定的上、下游采銷渠道,對上海合晶此前的經營影響十分重大。資料顯示,上海合晶前次也曾申報IPO,在2017年至2019年期間,合晶科技不但為其第一大客戶,同時也是其第一大供應商,上述期間,其對合晶科技的銷售收入占當期主營業務收入的比例分別為53.71%、55.10%、60.52%;對合晶科技的采購金額占總采購金額的比例分別為55.16%、58.76%、68.55%。

不僅如此,二者此前還存在同業競爭方面的問題。資料顯示,合晶科技此前的業務包括半導體硅拋光片(含SOI硅片)的研發、生產及銷售、半導體硅外延片的銷售,而前述業務此前也均在上海合晶的業務范圍之內。

雖然上海合晶背靠合晶科技這棵“大樹”快速成長,但“成也蕭何,敗也蕭何”,其獨立性、關聯交易、同業競爭等問題也成為其前次上市的“攔路虎”。本次上市,上海合晶明顯變得更為謹慎,在經營業務及模式上做了一系列調整,那么,其此前相關問題是否得到了妥善解決呢?

在產品端,為解決二者業務重合問題,合晶科技停止銷售外延片,并停止提供拋光片加工服務;同時,自2020年5月起,上海合晶選擇停止拋光片銷售業務,此后,又終止了所有拋光片加工服務。體現在財務數據上,截至2022年6月末,上海合晶拋光片業務收入歸零,其外延片銷售收入占主營業務收入比重由2019年的82.52%提升至95.12%,這也意味著其將業務集中于外延片上。

問題在于,相較于同行業來看,上海合晶的產品線過于單一,其在招股書中列示的同行業公司滬硅產業(24.480,0.09,0.37%)、環球晶圓、日本勝高、德國世創均包含外延片及拋光片產品的銷售,這在一定程度上也反映出,上海合晶自身抗風險能力相對較弱。

在銷售端,上海合晶與合晶科技仍存在大量的關聯銷售。據招股書顯示,2019年至2022年上半年(以下簡稱“報告期”),上海合晶對合晶科技的銷售金額分別為6.22億元、2.17億元、2.16億元、3563.59萬元,占營業收入比例分別為55.84%、23.07%、16.29%、4.77%,從趨勢來看,二者關聯交易的金額及占營收比重已經大幅降低。

事實上,上海合晶為降低對合晶科技的關聯銷售,可謂是煞費苦心,在銷售模式上做出了重大改變:其原本是以合晶科技為經銷商,通過其向海外客戶銷售外延片、拋光片、半成品硅片等,為規避關聯交易、提高自身獨立性,2020年4月,其停止向合晶科技銷售外延片,調整為直接向終端客戶或第三方經銷商銷售。2022年6月末,其直銷模式收入占比由2019年的28.55%提升至72.16%。

然而,可疑之處在于,上海合晶在銷售模式上做出了巨大調整,按照常理來說,其銷售團隊也應有所變化才對,但據資料顯示,2019年末,其銷售人員數量為20人,而最新披露的招股書顯示,截至2022年末,其銷售人員數量不曾有變化,仍為20人,未有增減。這不禁令人懷疑,其在銷售上是否存在與合晶科技銷售人員混同的情況?或者在銷售方面依靠合晶科技做背書擔保?對此,還需要公司給出相關解釋。

還需注意的是,上海合晶的銷售費用率是低于同行業的。報告期內,其銷售費用率分別為0.94%、0.65%、0.58%、0.48%,其將滬硅產業、立昂微(57.800,-0.28,-0.48%)、有研硅(17.540,0.30,1.74%)、環球晶圓、日本勝高、德國世創作為同行業可比公司,前述公司銷售費用率平均值分別為2.34%、2.05%、1.90%、1.56%。在經銷模式發生重大變化的情況下,其銷售費用率不但遠低于同行業水平,還呈現出持續下行的趨勢,這其中的合理性也是存疑的。

低于成本價從關聯方采購

公司獨立性仍值得關注

對于其銷售費用率低于同行業公司,上海合晶解釋稱,主要原因之一系公司客戶集中度較高,前五大客戶收入占比在70%以上。

據招股書顯示,報告期內,上海合晶向前五大客戶的銷售收入占當期主營業務收入的比例分別為95.09%、76.12%、73.45%和71.10%,客戶集中度相對較高。而在可比公司中,2021年,滬硅產業、立昂微、有研硅前五大客戶銷售收入占營業收入的比重分別為31.73%、34.02%、65.80%,不難看出,上海合晶客戶集中度明顯高于同行。

據上文,上海合晶近年來銷售模式發生較大轉變,而根據其前五大客戶名單來看,其調整銷售模式后新增的大客戶基本都是合晶科技此前的客戶,也就是說,其現有直銷渠道的客戶資源幾乎是平移了合晶科技銷售渠道的資源。那么,問題在于,其未來如何通過自身能力去獲取新客源呢?換言之,通過資源左手倒右手而實現的“獨立性”,是否為真正的獨立是值得思考的。

事實上,在采購端,上海合晶依舊未擺脫對合晶科技的依賴。報告期內,其向合晶科技及其他關聯方采購金額分別為6.51億元、2.65億元、1.85億元、6144.87萬元,占營業成本比例分別為68.51%、36.17%、21.63%、14.53%。截至2022年6月末,其第一大供應商仍為合晶科技,對其采購金額占采購總額的比重為30.35%。

值得一提的是,因全球半導體多晶硅的市場份額集中,合晶科技與上游供應商WACKER-CHEMIE AG.簽訂了半導體多晶硅的長期采購協議,由其進行集中采購,上海合晶再向其采購前述原料。然而,從雙方采購價格來看,2018年度、2019年度、2020年1~6月,上海合晶向合晶科技采購的半導體多晶硅的價格均低于合晶科技向上游供應商的采購價格,而且價格差距較大(見附表)。

對此,上海合晶在問詢函回復中表示:“主要系受到長期供貨合約的影響,合晶科技向上游供應商采購半導體多晶硅的價格偏高,而發行人向合晶科技采購半導體多晶硅的價格為參考市場價格制定,價格低于合晶科技向上游供應商的采購價格。”問題在于,如果短期內出現這種情況尚可理解,連續三年均存在如此大的價格倒掛現象,合晶科技長期做賠本的買賣,這就很不合理了。

合晶科技高價采購原料,以低于采購成本的價格出售給上海合晶,自行承擔部分成本。上海合晶從關聯交易中獲益,助力業績表現,這雖然有利于其順利上市,但如此交易,價格的公允性是值得商榷的。一旦上海合晶成功上市,此后其還能長期獲得合晶科技不惜成本的優待嗎?一旦其無法再低價獲得原材料,不排除后續業績“變臉”的可能。因此,其“獨立性”仍然是值得關注的問題。

應收、利潤大幅波動

產品競爭力有待加強

據上文,近年來,上海合晶在經營層面進行了巨大的調整,這也導致其業績出現巨烈波動。報告期內,其實現營業收入金額分別為11.14億元、9.41億元、13.29億元、7.47億元,前三期營收同比增速分別為-10.22%、-15.46%、41.12%;實現凈利潤金額分別為1.35億元、5677萬元、2.12億元、1.72億元,前三期凈利潤同比增速分別為-27.29%、-58.00%、273.17%。不難看出,其業績波動很大,尤其是2020年,營收、凈利潤下滑幅度均較大。

值得一提的是,業績表現并不穩定的上海合晶,部分年份還深受非經常性損益影響。比如:2019年、2020年,其分別收到了航空港經濟綜合實驗區產業發展扶持資金各7000萬元,該資金是給予其子公司項目開工、項目建成投產等專項資金支持,不具備可持續性。上述兩年中,其扣除非經常性損益后,歸母凈利潤均出現了虧損,虧損金額分別為2508.68萬元和337.67萬元。

在產品方面,如上文所述,上海合晶九成以上營收來自外延片,按尺寸劃分的話,其主要銷售8英寸外延片,報告期內,其8英寸外延片銷售收入占主營業務收入比重分別為78.40%、78.29%、74.20%、69.44%。

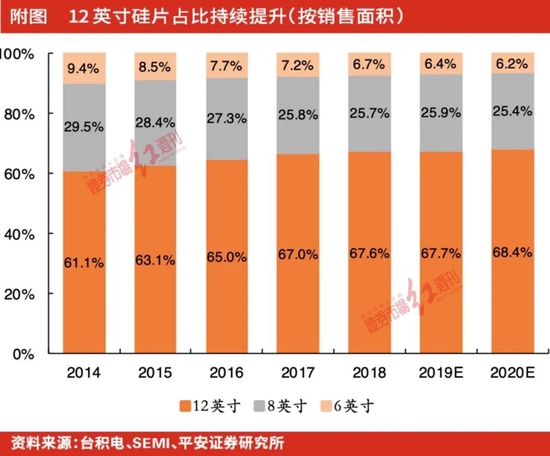

硅片尺寸的提升提高了硅片的利用率,因此硅片目前正向大尺寸的方向發展。據SEMI數據顯示,2019年、2020年,12英寸硅片市場占有率分別為67.7%、68.4%,而8英寸硅片市場占有率分別為25.9%、25.4%(詳見附圖)。12英寸硅片產品的市場占用率要遠高于8英寸硅片產品,且兩者之間的差距仍在不斷拉大。

然而,上海合晶于2021年才開始實現對12英寸硅片產品的銷售,據招股書顯示,2021年、2022年上半年,其12英寸外延片銷售收入分別為1092.74萬元、2688.65萬元,占外延片收入總額的比重分別為0.99%、3.79%,不難看出,其12英寸硅片產品正處于起步階段,對銷售貢獻還很低。也就是說,對于目前已經是市場主流的12英寸硅片產品,其還需要在研發和市場開拓方面付出更多的努力。

上海合晶所處的半導體硅片行業屬于技術密集型行業,專利技術是企業核心競爭力所在,據招股書顯示,截至2022年6月30日,其擁有已授權專利117項,然而,其中發明專利僅有22項,占授權專利的比例僅為18.8%。

據公開資料顯示,截至2022年6月末,滬硅產業、有研硅擁有的專利數量分別為616項、137項,其中,發明專利分別為537項、63項,發明專利占比分別為87.18%、45.99%。此外,據立昂微披露的2021年年報顯示,其擁有64項授權專利,其中發明專利33項,發明專利占比為51.56%。

不難看出,上海合晶“含金量”較高的發明專利占比遠低于同行業可比公司,不禁讓人對其核心競爭力心懷疑慮。

關鍵子公司發生火災惹人憂

財務數據“打架”原因待解

上海合晶為了能夠提高獨立性,減少向合晶科技采購拋光片,設立了鄭州合晶硅材料有限公司(以下簡稱“鄭州合晶”)以生產8英寸半導體硅拋光片。上述拋光片是上海合晶供應鏈穩定性的重要保證,但值得注意的是,該公司卻曾發生事故。

據資料顯示,2022年10月16日,鄭州合晶頂層長晶廢氣處理設施發生火災,火災燒毀1層靜電除油裝置部分配件和頂層長晶廢氣處理設施,好在無人員傷亡。火災背后的原因在于,鄭州合晶未有效履行消防安全管理職責,違反了《河南省消防條例》相關規定,據此,其被鄭州航空港經濟綜合實驗區消防救援支隊罰款2萬元。

作為上海合晶的重要原料供應工廠,理應做好全方位的防護,一旦出現原材料斷供的情況,其日常經營恐會受到嚴重的不利影響,上述火災事故難免讓人對其生產安全及供應鏈穩定性產生擔憂。

除此之外,上海合晶的拋光片智能生產線建設項目的系統集成是由圣暉系統集成集團股份有限公司(以下簡稱“圣暉集成(34.690,-0.02,-0.06%)”)提供,據上海合晶前次上市招股書披露,2019年,圣暉集成在其應付賬款前五大客戶之列,對其應付賬款金額為2306.45萬元。

有意思的是,根據圣暉集成招股書披露,其2019年應收賬款前五名客戶中,對第五名客戶的應收賬款金額為1510.33萬元,遠低于上海合晶的應付賬款金額,也就是說上海合晶理應出現在圣暉集成應收賬款前五名客戶名單中,但事實上,上海合晶并未出現在其中。

而在最新披露的招股書中,上海合晶未對應付賬款前五名客戶進行披露。那么,上海合晶相關財務數據是否準確,以及對于上述差情況出現的原因還需要公司作出解釋。

《電鰻快報》

熱門

手機版

手機版

相關新聞