2023-04-14 09:15 | 來源:電鰻財經 | 作者:李瑞峰 | [IPO] 字號變大| 字號變小

?在閱讀該公司提供的上市資料時,《電鰻財經》注意到,近年來,綠霸股份的產能利用率僅四成左右,有的產品甚至不足兩成,該公司募資10億元獲得的產能如何消化?此外,該公...

《電鰻財經》文 / 李瑞峰

3月1日,山東綠霸化工股份有限公司(以下簡稱綠霸股份)滬主板IPO獲受理,并于3月31日因財務資料更新而中止了上市進程。招股書顯示,綠霸股份主營農藥原藥、農藥制劑和精細化工中間體的研發、生產和銷售,是國內領先的以吡啶產業鏈和滅生性除草劑為特色的農化企業,產品功能覆蓋除草、殺蟲、殺菌等方面,廣泛應用于農、林、牧、倉儲等領域的病蟲草防治及動物飼料、醫藥等領域。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,近年來,綠霸股份的產能利用率僅四成左右,有的產品甚至不足兩成,該公司募資10億元獲得的產能如何消化?此外,該公司還將用3.5億元補充流動資金,實控人因“缺錢”質押了股權。與同行可比公司比較,綠霸股份的研發投入占比較低,距離創新企業較遠。

產能利用率低 新募資產能如何消化?

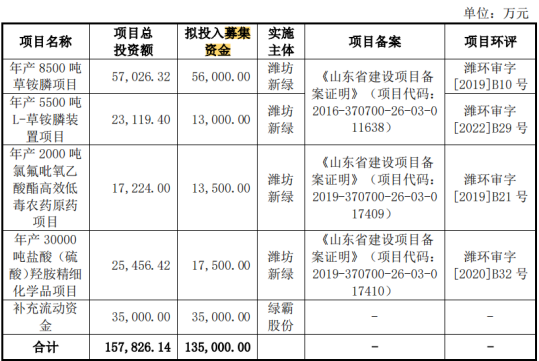

招股書顯示,綠霸股份此次沖刺滬主板擬公開發行不超過8000萬股,占發行后總股本的比例不低于10%。該公司預計使用募集資金約13.5億元,其中5.6億元將用于年產8500噸草銨膦項目;1.3億元將用于年產5500噸L-草銨膦裝置項目;1.35億元將用于年產2000噸氯氟吡氧乙酸酯高效低毒農藥原藥項目;1.75億元將用于年產30000噸鹽酸(硫酸)羥胺精細化學品項目;3.5億元將用于補充流動資金。

值得注意的是,在13.5億元的募集資金中,除了3.5億元用于補充流動資金外,剩下的10億元全部用于增加產能和擴大產能。

然而,值得注意的是,在增產獲擴產的同時,該公司的產能卻并不高。招股書顯示,從2019年至2021年以及2022年上半年(以下簡稱報告期),該公司產品中間體的產能利用率分別為60.37%、88.57%、43.38%和21.16%,呈總體下降的趨勢;該公司原藥的產能利用率分別為44.59%、64.9%、79.7%和46.72%;該公司制劑的產能利用率分別為90.59%、114%、62.4%和16.28%,也呈總體向下的趨勢。

由此可見,2022年上半年,綠霸股份的產能利用率總體不足五成。

綠霸股份的產能利用率下降與其核心產品受限有直接關系。報告期內,該公司百草枯產品的銷售收入分別為28,051.66萬元、39,517.06萬元、39,046.50 萬元和 33,036.70 萬元,占營業收入的比例分別為16.77%、17.04%、13.39%和 13.32%。

自2014年7月1日起,國內撤銷百草枯水劑登記和生產許可、停止生產,保留母藥生產企業水劑出口境外使用登記、允許專供出口生產。

到2016年7月,國內百草枯水劑停止使用,百草枯產品只能用于出口,不得在境內銷售。目前,巴西、泰國、歐盟等二十多個國家和地區已禁限用百草枯。

上述限制政策的實施后,國內原有十余家百草枯生產企業現在只剩下六家還在規模化生產,它們是ST紅太陽、先正達、江蘇諾恩作物科學股份有限公司、綠霸股份等六家企業,2021年綠霸股份的百草枯產量在國內排名第六。

3.5億元補流 實控人因“缺錢”質押股權

招股書顯示,綠霸股份將用3.5億元募集資金補充流動資金,占到總募集資金的26%。由此可見,該公司的運營資金并不寬裕。截至2022年6月30日末,該公司的流動資產中貨幣資金占比為32.86%,應收賬款占比為33.8%,存貨占比為28.96%,三項合計占到該公司流動資產的九成五以上。

另外,值得注意的是,報告期內,綠霸股份的應收賬款余額占流動資產的比例一直在攀升,報告期各期末,分別為17.25%、15.23%、21.89%和33.8%,與此同時,貨幣資金的占比總體呈下降趨勢;同期分別為37.85%、30.52%、26.49%和32.86%,總體呈下降的趨勢。

由此可見,此次用3.5億元募集資金補充流動資金,對于綠霸股份來說實屬無奈。事實上,在此次IPO前夕,綠霸股份的控股股東及實控人趙焱已通過股權質押來補充流動資金。

上市公司的實控人通過股權質押來補充流動性并不鮮見,但大股東高比例的股權質押也會導致擬上市公司或上市公司的控制權的現金流嚴重分離,這樣會對IPO企業及上市公司股權清晰、控制權穩定的要求造成影響。

招股書顯示,此次IPO前夕,綠霸股份實控人趙焱持有公司1.47億股,其中3467.48萬股為質押股份,占個人持股的比例為23.55%,占公司股本的比例為8.89%,該部分質押股權的質權人為齊魯銀行股份有限公司濟南燕山支行,主要系為綠霸股份的隱患貸款提供擔保,擔保金額為1億元。

天眼查顯示,此次股權出質設立登記日期為2021年12月14日,目前還處于有效狀態。

此外,值得注意的是,實控人趙焱的弟弟趙然也存在股權質押的情況。此次發行前,趙然持有公司5508.00萬股,其中2700.00萬股為質押股份,占趙然持股數的比例高達49.02%,占綠霸股份股本的比例為6.92%,質權人為濟南農村商業銀行股份有限公司槐蔭支行,用于為綠霸股份銀行貸款提供擔保擔保金額為7900萬元。

發行后,趙焱持有綠霸股份股票比例降至31.32%,倘若該部分借款無力償還,則趙焱可能喪失對公司的控制權。

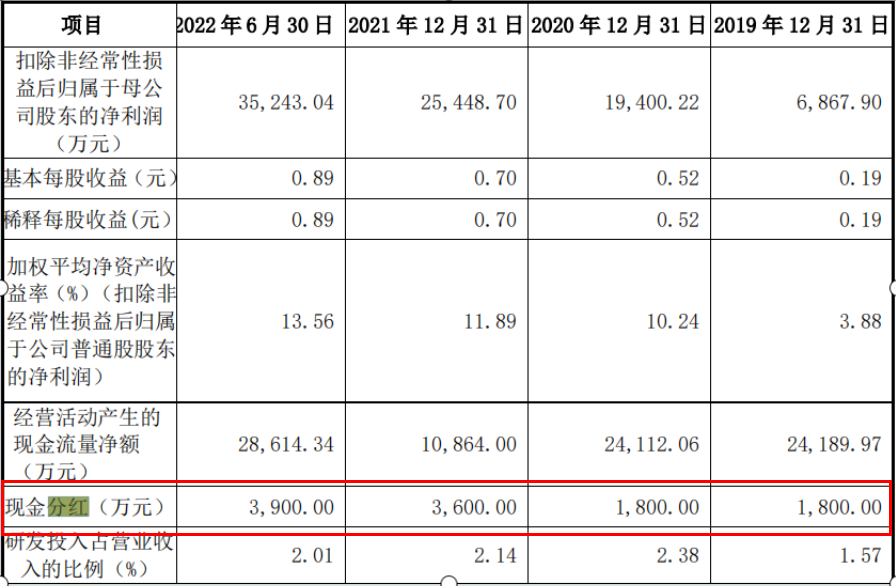

在資金持續緊張的情況下,綠霸股份還不忘大筆分紅。報告期內,該公司現金分紅四次,合計1.11億元。

招股書顯示,綠霸股份的控股股東為趙焱,該公司實際控制人為趙焱、趙傳淑,一致行動人為趙然。趙焱、趙然、趙傳淑分別直接持有公司 37.75%、14.12%、8.83%的股份。由此可見,超過六成的分紅落入了實控人家族的口袋中。

研發投入占比低 距離創新企業仍重道遠

招股書顯示,報告期內,綠霸股份的營業收入分別為16.73億元、23.20億元、29.16億元和24.8億元,扣非后歸母凈利潤分別為0.69億元、1.94億元、2.54億元和3.52億元。報告期內,綠霸股份保持著較穩定的增長。

盡管業績大幅增長,但綠霸股份的研發投入金額占比較低。報告期內,綠霸股份的研發費用率分別為1.57%、2.38%、2.14%、2.01%。同期,同行業可比上市公司的平均水平分別為4.02%、3.78%、3.89%和3.33%。

與同行可比上市公司相比,綠霸股份的研發費用率也是最低的。此外。截至2021年末,綠霸股份研發技術人員占比為7.5%,這一比例也低于大部分同行業可比上市公司。

研發投入占比低,部分體現在了該公司的毛利率上。2019年至2021年各年度,綠霸股份的主營業務毛利率分別為17.27%、21.20%、21.02%和29.29%,也分別低于同行業可比公司平均水平的26.19%、26.49%、24.90%和29.21%。

在農藥行業,我國企業整體仍處于“大未必強”的地位。一般來說,農藥企業分為兩類,即創新藥企業和仿制藥企業。拜耳、先正達、巴斯夫等巨頭是創新藥企業的代表,而包括綠霸股份在內的我國絕大多數農藥企業都還走在仿制藥的路上。未來如果在研發投入繼續不占優的情況下,該公司何時能轉化為一家創新企業?

對于上述問題,《電鰻財經》向綠霸股份發去了求證函,截至發稿時還未收到該公司對相關問題的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞