2023-04-18 10:16 | 來源:電鰻財經 | 作者:米萊 | [上市公司] 字號變大| 字號變小

年報顯示,長春高新的主營業務為生物藥品及中成藥的研發、生產和銷售,輔以房地產開發、物業服務等業務。該公司的醫藥業務板塊已覆蓋創新基因工程制藥、新型疫苗、現代中藥...

《電鰻財經》文 / 米萊

繼2022年業績增長放緩后,今年第一季度,長春高新(000661.SZ)的業績出現了負增長。近年來,各地集采壓價對該公司的業績影響較大,而且該公司收入來源單一也是該公司未來需要解決的問題。

第一季度凈利潤降兩成

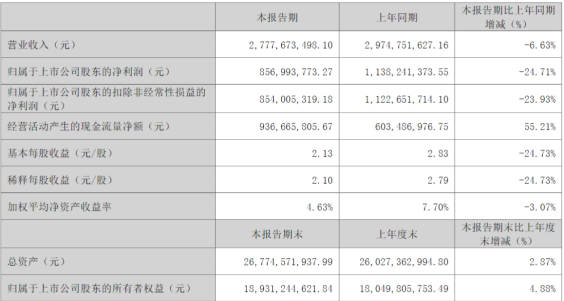

4月17日晚間,長春高新發布了2023年第一季度的業績報告,報告期內,該公司實現營業收入27.78億元,同比下降6.63%;實現歸屬于上市公司股東凈利潤8.57億元,同比下降24.71%。其中,子公司金賽藥業實現收入23.53億元,實現凈利潤8.95億元;子公司百克生物實現收入1.79億元,實現凈利潤0.18億元;子公司華康藥業實現收入1.65億元,實現凈利潤0.09億元;子公司高新地產實現收入0.71億元,實現凈利潤0.01億元。

年報顯示,長春高新的主營業務為生物藥品及中成藥的研發、生產和銷售,輔以房地產開發、物業服務等業務。該公司的醫藥業務板塊已覆蓋創新基因工程制藥、新型疫苗、現代中藥等多個醫藥細分領域,成為公司業績的主要支撐。

2022年,該公司有94.63%的收入來自制藥業,5.1%的收入來自房地產,0.27%的收入來自服務業。如果按產品劃分,該公司有89.42%的收入產品來自基因工程/生物類藥品,5.21%的收入來自中成藥。

事實上,長春高新的業績增長在2022年就已經出現了放緩。從2019年至2022年,該公司的扣非后凈利潤分別為17.76億元、29.52億元、37.42億元和41.18億元,同期增速分別為77.4%、66.25%、26.76%和10.06%。

可以看出,過去幾年長春高新經歷了高速增長。但在2022年,該公司進入了低速增長,但其各項費用的增長沒有放緩。報告期內,該公司的銷售費用為38.1億元,同比增長了24.25%;同期管理費用為8.2億元,同比增長30.14%;同期研發費用為13.6億元,同比增長53.57%。

費用的大增以及營收和凈利潤的增長放緩使得長春高新在發布2022業績報告后的當天,其股價出現了微跌,可見該公司的增長情況沒有達到市場的預期。

集采壓價壓力大 急需收入多元化

長春高新一美中不足之處是,該公司的營收和利潤高度依賴單一產品,也就是其核心子公司金賽藥業下的生長激素。報告期內,2022年金賽藥業實現收入102.17億元,實現歸屬于母公司所有者的凈利潤42.17億元,占長春高新總營收與凈利潤的比例分別為80.9%、100.05%。

長春高新的業績來自旗下三家子公司:金賽藥業、百克生物和華康藥業,但其業績支柱是金賽藥業。金賽藥業的產品包括人生長激素系列產品及輔助生殖、婦女健康等領域產品。

隨著近年來區域性藥品集中帶量采購政策零散推出,長春高新依賴金賽藥業的單一產品結構風險越來越大。水針都是長春高新生長激素業務主要收入來源。如果以降價70%的代價成為各省招標的準入條件,相當于整個長春高新的年度收入要下降一半。

除了廣東集采,浙江集采也對該公司影響,近年來,長春高新在含浙江省在內的華東地區營收占比增加明顯。2021年長春高新收入結構顯示,華東地區收入占比為38.49%,2020年該區域收入占比為27.91%。因此,該地區的集采壓價對其影響較大。

除了廣東和浙江,后面還有30多個省級行政區的集采。對于長春高新來說,集采直接決定該公司未來的業績走勢。該公司也意識到風險的存在。該公司在接受媒體采訪時表示,隨著業績規模變大,該公司很難維持之前的高速增長。

長春高新在2022年多次明確對外表示,未來公司的布局將打破品種比較單一的局面,逐漸向多產品線、多賽道的產品結構進行轉變。比如,金賽藥業將向兒科、女性健康、抗衰老等多領域、多產品線進行布局;百克生物向成人疫苗領域進行積累;華康藥業未來會向中成藥、泌尿系統疾病、新生兒疾病,兒童藥方面進行綜合布局。

值得注意的是,長春高新曾通過分拆上市百克生物來分擔業績壓力,但情況不盡如人意。雖然手握流感、狂犬、水痘等多款上市疫苗,但因2022年上半年市場需求波動及產品競爭加劇、第四季度外部環境變化導致終端疫苗接種存在困難等因素,百克生物收入和凈利潤分別同比下降10.86%和25.46%。

長春高新也想通過加大研發投入力度來多元化收入來源,2021年和2022年,該公司的研發投入金額為10.9億元和16.6億元,占當期營業收入的10.16%和13.17%;2022年的研發投入金額較2021年增長了52.26%。

值得注意的是,2021年和2022年,該公司的資本化研發投入金額占比分別為19.01%和18.32%。

《電鰻快報》

熱門

手機版

手機版

相關新聞