2023-04-23 08:38 | 來源:電鰻財經(jīng) | 作者:米萊 | [上市公司] 字號變大| 字號變小

年報顯示,通化東寶所處行業(yè)為醫(yī)藥制造業(yè),主要從事藥品研發(fā)、生產(chǎn)和銷售,主要業(yè)務涵蓋生物制品、中成藥、化學藥,治療領域以糖尿病及內(nèi)分泌、心腦血管為主,公司擁有國家...

《電鰻財經(jīng)》文 / 米萊

通化東寶(600867.SH)在營業(yè)收入下降15%的情況下,凈利潤增長超20%,同期該公司的核心產(chǎn)品毛利率下降超過4個百分點。通化東寶存在刻意美化業(yè)績的嫌疑,2022年該公司的資本化研發(fā)投入占比超過六成。

核心產(chǎn)品毛利率下降超4個百分點

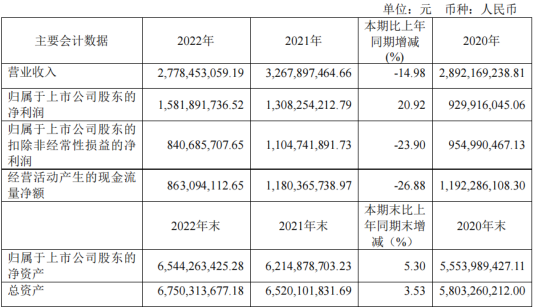

4月21日,通化東寶發(fā)布了2022年的業(yè)績報告,報告期內(nèi),該公司實現(xiàn)營業(yè)收入約27.78億元,同比減少14.98%;歸屬于上市公司股東的扣非前和扣非后凈利潤分別為15.82億元和8.41億元,同比分別增加20.92%和減少23.9%;基本每股收益0.79元,同比增加23.44%。

對于業(yè)績變動的原因,通化東寶在其業(yè)績快報中表示,影響營業(yè)收入的主要因素自2022年5月始,胰島素國家專項集采在各省市陸續(xù)落地,公司胰島素各系列產(chǎn)品價格均較集采前價格出現(xiàn)不同程度下降,疊加部分地區(qū)受疫情影響,直接導致報告期營業(yè)收入相應減少。由于胰島素集采的落地,公司對集采實施前存在于流通環(huán)節(jié)的胰島素產(chǎn)品,原供貨價與集采實施價格之間的差額進行一次性沖銷或返還,公司營業(yè)收入受此一次性調(diào)整的影響下降幅度較大。

此外,影響該公司凈利潤和扣非凈利潤的主要因素是報告期內(nèi)該公司為盤活存量資產(chǎn),提高資金使用效率,出售所持廈門特寶生物工程股份有限公司(688278.SH)部分股份,投資收益大幅增加,帶來該公司凈利潤同比較大提升。同時,由于受到報告期內(nèi)營業(yè)收入的減少、集采產(chǎn)品降價后毛利率下降等因素影響,該公司扣除非經(jīng)常性損益的凈利潤同比相應減少。

年報顯示,通化東寶所處行業(yè)為醫(yī)藥制造業(yè),主要從事藥品研發(fā)、生產(chǎn)和銷售,主要業(yè)務涵蓋生物制品、中成藥、化學藥,治療領域以糖尿病及內(nèi)分泌、心腦血管為主,公司擁有國家級企業(yè)技術(shù)中心、國家 GMP 和歐盟 GMP 認證的生產(chǎn)車間。被國家認定為高新技術(shù)企業(yè)、國家技術(shù)創(chuàng)新示范企業(yè)、ISO14001 環(huán)境體系認證企業(yè)。

2022年,通化東寶有超過99%的收入來自醫(yī)藥行業(yè),其中來自85%的收入來自生物制品(原料藥及制劑產(chǎn)品),11.8%的收入來自注射用筆、血糖試紙等醫(yī)療器械,2.9%的收入來自中成藥和化學。

2022年,通化東寶實現(xiàn)生物制品制劑收入22.75億元,較上年減少4.43億元,其中銷量影響和價格影響分別為6.43億元、-8.85 億元,另外,該公司對集采實施前存在于流通環(huán)節(jié)的胰島素產(chǎn)品,原供貨價與集采實施價格之間的差額進行一次性沖銷或返還(即渠道補差),沖減本期營業(yè)收入2.01億元。

此外,報告期內(nèi),占該公司收入八成五以上的生物制品(原料藥及制劑產(chǎn)品)的毛利率減少了 4.50 個百分點,主要系公司主要產(chǎn)品人胰島素注射劑產(chǎn)品及胰島素類似物產(chǎn)品實施集采后產(chǎn)品銷售單價降低所致;該公司的注射用筆、血糖試紙等醫(yī)療器械的毛利率增加了4.18個百分點,主要是外購原料成本有所下降所致。報告期內(nèi),公司銷售模式全部為終端推廣模式。

超六成研發(fā)投入資本化

在費用方面,2022年通化東寶的銷售費用為9.3億元,同比下降了8.7%;管理費用1.8億元,同比下降了22.28%;研發(fā)費用為1.5億元,同比下降了12.07%。

從2018年至2022年,通化東寶的扣非后凈利潤分別為8.14億元、8.09億元、9.55億元、11.05億元和8.41億元,同期增速分別為-2.46%、-0.61%、18%、15.68%和-23.9%。

與增長波動較大的凈利潤相比,通化東寶今年營業(yè)收入的下降是該公司最近五年來的首次下降。從2018年至2022年,該公司的扣非后凈利潤分別為26.93億元、27.77億元、28.92億元、32.68億元和27.78億元,同期增速分別為5.8%、3.13%、4.14%、12.99%和-14.98%。

事實上,通化東寶在2022年的業(yè)績下降與集采壓價有直接的關系。近年來,國內(nèi)藥企為了應對集采壓力,往往會選擇拓展海外市場、增加產(chǎn)品管線等方式。“集采壓縮了很多醫(yī)藥細分領域的利潤空間,這就特別考驗企業(yè)的多元化布局能力,包括豐富產(chǎn)品管線、拓展銷售市場等。

通化東寶的營收主要集中在胰島素及其類似物方面,且整個糖尿病領域的藥品管線布局尚未能形成相對均衡的營收。胰島素集采“陣痛”下,通化東寶采取的策略是,推動胰島素產(chǎn)品出海,瞄準新型降糖藥GLP-1RA類藥物,并通過拓寬治療領域來尋求業(yè)績增長。

盡管通化東寶也像其他藥企采取措施分散風險,但業(yè)內(nèi)人士指出,在集采常態(tài)化之下,藥價下降成趨勢,對藥企合理控制成本的能力提出更高要求,同時藥企還需要加快創(chuàng)新轉(zhuǎn)型。

從2019年至2022年,通化東寶的研發(fā)費用分別為0.78億元、1.07億元、1.67億元和1.47億元,2022年該公司的研發(fā)費用下降了12%。

2022年,通化東寶的研發(fā)投入金額為4.01億遠,占當期營業(yè)收入的比例為14.45%。然而,值得注意的是,該公司的研發(fā)投入資本化比重高達63.45%。由此可見,該公司有通過調(diào)節(jié)研發(fā)費用來美化業(yè)績的嫌疑。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2023 www.shhai01.com

![]()

![]()

手機版

手機版

相關新聞