2023-04-25 14:07 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

通威股份主營業務涵括農業和新能源。農業板塊業務包括水產飼料、畜禽飼料等產品的研究、生產和銷售;新能源則以高純晶硅、太陽能(6.840,-0.03,-0.44%)電池、組件等產品的研...

近年,光伏賽道景氣度上升,通威股份等賽道股份業績依然靚麗。

4月24日,通威股份披露2022年和2023年一季度業績報告。2022年,該公司實現營收1424.23億元,同比增長119.69%;歸母凈利潤257.26億元,同比增長217.25%;扣非歸母凈利潤265.47億元,同比增長216.50%。

今年一季度,通威股份業績持續大漲,分別實現營收、歸屬于上市公司股東的凈利潤、扣非歸母凈利潤332.45億元、86.01億元和85.04億元,同比分別增長34.67%、65.59%、65.62%。

值得一提的是,通威股份仍在擴張。頗為不解的是,在公司資本性支出較大情況下,公司卻玩起了“左手大手筆分紅,右手巨額定增”的游戲。

大手筆分紅128億實控人將分走56億?

通威股份主營業務涵括農業和新能源。農業板塊業務包括水產飼料、畜禽飼料等產品的研究、生產和銷售;新能源則以高純晶硅、太陽能(6.840,-0.03,-0.44%)電池、組件等產品的研發、生產、銷售為主。

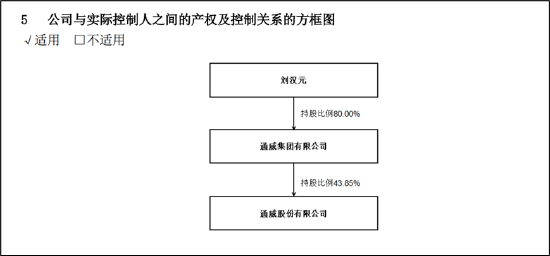

2022年年報顯示,通威股份計劃向全體股東每10股派發現金紅利28.58元(含稅),合計擬派發現金紅利約128.67億元(含稅),占公司2022年度合并報表歸母凈利潤的50.01%。公司如此大手筆分紅,受益最多的無疑是實控人。根據年報顯示,公司實控人劉漢元最終持有上市公司43.85%的股份,如果分紅預案通過,實控人將從上市公司直接分走56億元。

來源:公告

值得注意的是,通威股份仍在積極擴產,進行大額的資本性支出。

2月8日,通威股份公告稱,公司擬與樂山市人民政府、樂山市五通橋區人民政府共同簽署《投資協議》,就公司在樂山市新增投資約60億元,建設年產12萬噸高純晶硅項目及相關配套設施達成合作。

公告顯示,項目地點位于樂山市五通橋區,項目規模為年產12萬噸高純晶硅,項目將與四川永祥新能源有限公司樂山一期、樂山二期項目共用部分基礎配套設施,投資成本有所下降,預計本項目總投資約60億元人民幣。項目計劃于2023年6月底前開工建設,在各方要素條件具備,滿足項目工程建設實際需求的前提下,力爭2024年內投產。

4月24日,公司同時發布金額定增募資計劃公告,主要用于擴產。公告顯示,通威股份擬向特定對象發行股票,募資總額不超過160億元,扣除發行費用后的募資凈額將全部用于20萬噸高純晶硅項目、云南通威水電硅材高純晶硅綠色能源項目(二期20萬噸/年高純晶硅項目)。

據不完全統計,通威股份規劃建設的多晶硅項目還有樂山三期(20萬噸)、包頭三期(20萬噸)、云南保山二期(20萬噸)等待建項目合計52萬噸。

募資必要性的三大疑問

首先,在巨額資本性支出下,公司一邊大手筆分紅,一邊又向市場定增拿錢,募資必要性是否存疑?

我們進一步從公司賬面資金看,公司資金十分寬裕,這似乎又進一步加深了這疑慮。2023年一季報顯示,公司賬面資金超過370億元,交易性金融資產超過49億元,兩者合計近420億元。賬面資金如此豐富為何還要巨額定增募資?

其次,從募投項目看,似乎存在產能過剩與價格下調等雙重風險。

目前,行業內一致預期2023年全球預計新增光伏裝機量約為350GW,同比增長40%左右。需要指出的是,光伏裝機量與光伏組件容配比 1.2 和每萬噸硅料對應3.5GW 光伏組件。考慮容配比及各環節損耗,2023年光伏對硅片需求量約為437GW,對硅料需求量約為115萬噸。而根據通威股份公告,其規劃2024—2026 年高純晶硅產能為80—100萬噸。

據悉,今年全球光伏直流側裝機將超過400GW,組件出貨量可能超過450GW。而按彭博新能源財經的預計,今年全年可用于生產組件的多晶硅將達到576GW,大大高于市場需求。

此外,公司業績大增背后得益于近年硅料價格上漲,然而近期似乎存在價格松動。在2022年四季度開始,硅料價格處在持續的調整中。據硅業分會最新消息,截止4月1日當周,國內硅料價格降幅進一步擴大,國內單晶復投料價格區間在20.4-21.0萬元/噸,成交均價為20.88萬元/噸,周環比降幅為4.31%;單晶致密料價格區間在20.2-20.8萬元/噸,成交均價為20.67萬元/噸,周環比降幅為4.39%。

分季度看,通威股份全年凈利潤受硅料價格影響較大。前三季度,該公司分別凈賺51.94億元、70.29億元、95.07億元,呈現遞增趨勢。四季度,通威股份凈利潤39.96億元,環比下滑約58%。

最后,巨額定增或對中小股東利益并不友好。

根據優序融資理論,當公司為新的投資項目進行股權融資時,如果股權價值被過于低估,新股東就會獲得超過新項目凈現值的收益,而使原有股東出現凈損失。因此,公司為新項目融資時,將優先考慮使用內部的盈余,其次采用穩健的債券融資,最后才考慮股權融資。即遵循內部融資、外部債權融資、外部股權融資的順序。

而當下國內利率下行,公司內部現金流也充足,公司卻又展開巨額定增募資,這是否對中小股東友好呢?

此次公司向特定對象發行完成后,公司所有發行在外的普通股股數相應增加,而公司募投項目的效益實現需要一定的過程和時間,因此每股收益及凈資產收益率將可能出現一定程度的下降,攤薄公司的即期回報。

《電鰻快報》

熱門

手機版

手機版

相關新聞