2023-05-06 10:05 | 來源:電鰻財經 | 作者:曹偉明 | [上市公司] 字號變大| 字號變小

《電鰻財經》研究發現,金剛光伏五期財報持續虧損,而且2022年和2023年一季度出現了“營業收入加速增長、凈利潤加速虧損”的局面。該公司2021年度轉型異質結光伏產業,2022...

《電鰻財經》文/曹偉明

5月5日收盤后,金剛光伏(300093)披露2023年度向特定對象發行A股股票預案,擬募資資金20億元發力主營業務。

《電鰻財經》研究發現,金剛光伏五期財報持續虧損,而且2022年和2023年一季度出現了“營業收入加速增長、凈利潤加速虧損”的局面。該公司2021年度轉型異質結光伏產業,2022年光伏領域的營收占據八成,但主營轉型未能扭轉業績虧損,卻帶來了財務狀況惡化。

擬募資20億元加碼高效異質結電池

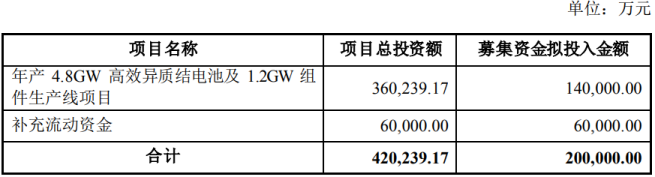

根據發行預案,金剛光伏本次擬募集資金總額為不超過20億元,發行股份不超過發行前公司總股本的30%,即不超過6480萬股,其中14億元投向年產4.8GW高效異質結電池及1.2GW組件生產線項目,6億元用于補充流動資金。

《電鰻財經》注意到,金剛光伏的實控人的持股比例并不算高,為保證公司控制權穩定,本次發行中將對的單一認購對象包括其關聯方認購股份數量設置上限。

截至目前,歐昊集團及其一致行動人合計持有金剛光伏25.01%的股份,歐昊集團為控股股東,張棟梁直接和間接控制歐昊集團合計83%的表決權,為實際控制人。按照本次發行股票數量上限測算,若歐昊集團及其一致行動人趙曉東、程姝不認購本次發行的公司股份,則本次發行完成后,歐昊集團及其一致行動人趙曉東、程姝對金剛光伏的持股比例將下降至19.24%。

目前多國推動“碳中和”目標,清潔能源轉型及綠色產業復蘇,可以說金剛光伏的募投項目符合產業發展趨勢。根據國際可再生能源署(IRENA)預測,2025年光伏發電總量將占總電力需求的比例將達到25%,2050年光伏發電裝機容量將達到8519GW。

根據中國光伏行業協會數據顯示,2022年全國新增光伏并網裝機容量87.41GW,累計光伏并網裝機容量達到392.6GW,新增和累計裝機容量均為全球第一。全年光伏發電量為4276億千瓦時,同比增長30.8%,約占全國全年總發電量的4.9%。預計2023年光伏新增裝機量超過95GW,累計裝機有望超過487.6GW。

晶硅電池片方面,2022年全國電池片產量約為318GW,同比增長60.7%。其中,排名前五企業產量占總產量的56.3%,產量達到5GW以上的電池片企業有17家。預計2023年全國電池片產量將超過477GW。

金剛光伏表示,本次募投項目有利于其提升高效率光伏電池及組件產能,增強公司盈利能力和行業競爭力。

從披露信息看,金剛光伏本次募資的主要投向“年產4.8GW高效異質結電池及1.2GW組件生產線項目”,總投資主要36.02億元,建設周期為18個月。經測算,該項目稅后投資財務內部收益率12.30%,含建設期的靜態投資回收期8.34年。

五期財報持續虧損 主營業務轉型仍未見效

《電鰻財經》注意到,金剛光伏目前擁有光伏業務、玻璃深加工業務兩大主營業務。2021年,該公司布局異質結光伏,實現轉型升級,在蘇州吳江子公司投建了1.2GW異質結項目,這條產線采用最先進HJT設備,引進微晶工藝向市場提供極具競爭力的高效HJT電池產品。

2022年,金剛光伏的吳江項目已經投產,太陽能電池及組件業務實現收入4.14億元,占當期營業收入的比例為79.29%,玻璃深加工業務領域實現了收入0.86億元,占當期營業收入的比例為16.54%。

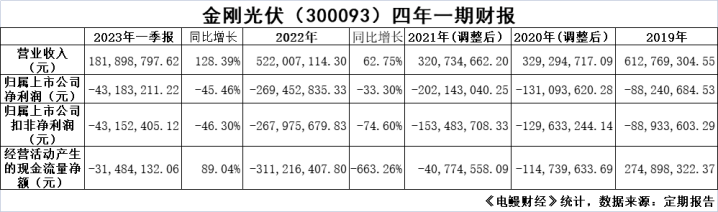

然而,據《電鰻財經》統計信息,金剛光伏已經連續五期凈利潤及扣非凈利潤虧損,而且虧損規模逐期擴大。

2019年、2020年、2021年、2022年和2023年一季度,金剛光伏分別實現營業收入6.13億元、3.30億元、3.21億元、5.22億元和1.82億元,分別實現凈利潤-8824.07萬元、-1.31億元、-2.02億元、-2.69億元和-4318.32萬元。

其中,2022年和2023年一季度,金剛光伏出現增收不增利的狀態,且營業收入加速增長,凈利潤加速虧損。

《電鰻財經》將繼續關注金剛光伏2023年增發進展。

《電鰻快報》

熱門

手機版

手機版

相關新聞