2023-05-22 15:25 | 來源:澎湃新聞 | 作者:俠名 | [科創板] 字號變大| 字號變小

?錦藝新材是一家成立于2005年,從事無機非金屬粉體材料研發、生產和銷售的國家級高新技術企業和國家家族企業。目前已經處于科創板的問詢階段。...

無論規模大小,所有的家族企業都面臨著共同的挑戰。忠孝觀念和延續幾代人的思維模式可能會演變成對變革的抵制,而假如還有外部股東,還可能與他們發生利益沖突。對于不是家族成員的工作人員來說,代際過渡的過程尤其令人疲憊和沮喪。沒有不吵架的家庭。

錦藝新材是一家成立于2005年,從事無機非金屬粉體材料研發、生產和銷售的國家級高新技術企業和國家家族企業。目前已經處于科創板的問詢階段。

報告期內,錦藝新材發展較快,報告期內,實現營收分別為1.44億元、2.12億元、3.25億元、2.09億元。2021年同比增長高達53.61%。在業績快速增長的同時,其盈利狀況也在不斷好轉,凈利潤一欄從2019年的-212.69萬元變為2020年485.77萬元、2021年3473.23萬元。

在2020年成功扭虧為盈之后,其2021年凈利潤更是暴漲614.99%。遠超行業平均水平。

然而,傲人業績的背后,隱藏著諸多謎題。比如,實控人陳錦魁與其兄弟陳錦艷及陳錦艷主導的錦藝控股巧妙的股權交易,令人瞠目結舌。

詭異的交易

1994年,在家族的幫助下,福州長樂縣青年陳錦艷創立了福州華冠針紡織品有限公司,隨后成立股份集團--錦藝控股有限公司,并實現港股上市。2005年,陳錦艷的兄弟陳錦魁來到重慶成立了重慶市錦藝硅材料開發有限公司,并在當地取得了礦產開采許可。錦藝控股有限公司持有其全部股份。

在重慶建立公司的主要原因是當地云陽縣有豐富的硅材料、云母、重晶石等礦產,再加上錦藝控股有限公司的港資身份,讓其可以享受外商優待。在政策優惠、礦石品位高、電能豐富等多方因數影響下,重慶市錦藝硅材料開發有限公司不但開采原礦,還于2008年在當地建成第一期5萬噸硅微粉生產工廠,用于深加工。

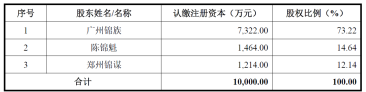

2017年,重慶市錦藝硅材料開發有限公司投資成立了蘇州錦藝新材,也就是發行人前身。2018年重慶市錦藝硅材料開發有限公司將持有的蘇州錦藝新材73.22%股權以5,125 萬元價格轉讓給實控人陳錦魁控制的廣州錦族。14.64%股權以1,025 萬元價格轉讓給陳錦魁,將其持發行人12.14%股權以850 萬元價格轉讓給鄭州錦謀。總計轉讓股份100%,轉讓金額總計1億元。隨后,重慶硅材料開發有限公司將旗下全資子公司云陽錦藝,出售給發行人蘇州錦藝新材。就這么眼花繚亂的操作之后,重慶市錦藝硅材料開發有限公司因為失去了全部業務而注銷。其所有工廠、業務以及客戶都轉移到了發行人名下。

從家族企業角度來看,這不過是陳家兄弟之間一次簡單的產權轉移,發行人(蘇州錦藝新材)從陳錦艷手中,轉移到了其兄弟陳錦魁手中。然而,問題是,當時的重慶市錦藝硅材料開發有限公司100%股權屬于錦藝控股有限公司,發行人(錦藝新材)作為重慶市錦藝硅材料開發有限公司的全資子公司,也應當屬于錦藝控股有限公司。這里面就不僅僅是家族間的簡單股權交易,甚至會涉及到上市資產流失問題。

根據資料顯示,重慶錦藝硅材料大部分廠房都位于云陽縣,其2008年實繳資本就高達1200萬美元,折合人民幣近億元。而在2018年,整個云陽錦藝卻被其以3330.18 萬元的公允價格,出售給了錦藝新材。在轉讓之時,云陽錦藝固定資產一欄,僅僅廠房面積就有1.6萬平米。轉讓后一年,也就是2019年,云陽錦藝取得了重慶市頒發的工業用地產權證,總面積3.73萬平米。無論以那種方式計算,3330.18 萬元的價格出售云陽錦藝都難說公允。

本次IPO中,錦藝新材總股本為1.67萬股,按照13.12元/股計算,估值大約是21.91億元。假設錦藝新材上市成功,作為香港上市集團的錦藝控股有限公司,估計很難解釋為什么會在上市前夕,以1億元的價格,將錦藝新材如此優質的資產低價出售給自己兄弟。一旦事件發酵,很可能對錦藝新材產生不利影響。

管理費用高昂

在錦藝新材高管團隊中,存在非常嚴重的家族傾向。發行人副董事長、常務副總經理鄭家強先生,過去很長一段時間內,長期在重慶錦藝任職,隨后擔任過錦藝置業高管,2022年6月才來到公司擔任副董事長、常務副總經理。而黃勇峰先生2005年12月就在重慶錦藝任職,屬于開山元老。黃云余先生,在發行人兄弟實控的福州華冠針紡織品有限公司擔任財務職位長達15年,現為錦藝新材財務總監。

縱觀發行人董事會結構,陳氏家族企業老臣占比極大。其中三位高管均在陳氏家族企業中,工作長達15年以上。錦藝新材從采礦業入行,逐步邁入新材料。其管理層卻依舊未變,這種家族企業傳統會對公司產生何種影響還需要時間來檢驗。

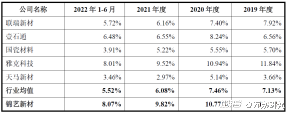

可以確定的是,在報告期內,錦藝新材管理費用率分別為13.33%、10.77%、9.82%、8.07%。雖然最近幾年呈現持續下降趨勢,但其依舊遠超同行平均水平。如果上市后不能快速降低費用率,勢必會影響企業盈利。

實控人負債累累

從2019年至2021年,公司實控人陳錦魁使用個人賬戶為員工發放薪酬,分別為 363.44 萬元、330.73萬元和348.36萬元,合計1000多萬元。發行人(蘇州錦藝新材)對此解釋道,此行為是因為公司對員工和獎金采用密薪制,不得以而為之。并且在事后已經歸還實控人相關款項。

從這里可以看出,錦藝新材存在家族企業的傳統通病,即個人財產和公司財產緊密不分。從輕而言,這是財務內控失效。從嚴來講:股東個人財產與公司財產發生混同的,公司法人人格否認,會導致股東需對公司債務承擔連帶清償責任,產生極為嚴重的后果。

而實控人陳錦魁自身財務問題也極為不樂觀,根據IPO顯示,陳錦魁個人累計負債為3.87億元。到期時間為2025年12月至2028年12月不等。招股說明書中還使用月息1%的說法刻意降低其資金成本,其債務實際年息應為12%。根據計算,如果債務到期,實控人至少需要償還本息高達5億元。

產業研究外包

在募資用途一欄中,其主要用于建設5200噸電子用功能性納米粉體新材料生產項目。而巧合的是,在查閱資料中我們發現,思瀚產業研究院所編制的年產5200噸電子用功能性納米粉體新材料建設項目可行性研究報告與發行人招股說明書內容高度雷同,不但關鍵數據一致,甚至連建設地點也一樣。

這不得不讓人懷疑,錦藝新材是否將全部或者部分產業研究內容進行了外包。事實上,發行人作為業內人士,對于產業鏈條的理解應該遠超咨詢單位,對于企業發展,也有著長遠的思考。如果其募資用途這么嚴肅的事務,都需要外包咨詢單位進行產業研究,那么作為投資者,理對應該項目的前景持有悲觀看法。

研發投入存疑

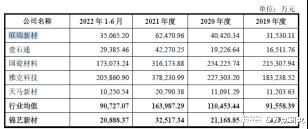

報告期內,錦藝新材主要收入來自電子信息功能材料和導熱散熱功能材料。其產品主要為:無機非金屬材料。該領域屬于典型的資金密集型以及技術密集型領域。相比與其他同業公司,發行人(蘇州錦藝新材)報告期內營業收入分別為:1.44億元、2.12億元、3.25億元、2.09億元,遠低于行業平均值,其未來競爭力非常存疑問。

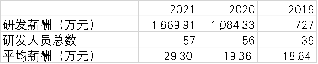

與此同時,根據發行人研發費用一欄可知,錦藝新材2019-2021年期間,研發人員薪酬快速增加。在研發人員總數幾乎未變的情況下,研發薪酬開支上漲超過60%。從平均18.64萬元一人,猛增至29.3萬元。而根據錦藝新材2020年在合肥工業大學的校招資料可以看到,發行人招聘本科一檔,年薪為6-8萬。碩士一檔,年薪為8-11萬,博士一檔的最高年薪才勉強趕上招股說明書的收入。除非發行人研發團隊人均博士起步,否則研發薪酬,極難達到29.3萬的平均水平。

從企業發展來看,錦藝新材從未脫離家族企業范疇,未來也不準備脫離。而陳氏兄弟家族企業無論是錦藝控股還是錦藝置業,最近幾年發展情況都不理想,存在大量虧損和欠債。這對公司來講,是難以回避的潛在隱患。從技術層面出發,錦藝新材對產業鏈條認識存在一定不足,其技術研發投入又有些許水分,再加上發行人自身營業收入不及行業平均值,未來發展存疑。

《電鰻快報》

熱門

手機版

手機版

相關新聞