2023-06-14 08:55 | 來源:電鰻快報 | 作者:俠名 | [基金] 字號變大| 字號變小

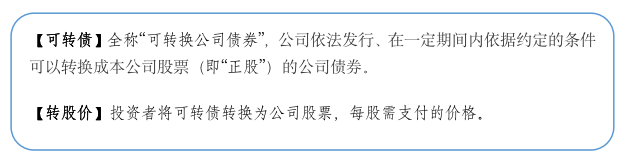

可轉債一面是上市公司發行的公司債,但在公司債的群里基本“潛水”,一般也@不到;一轉身,它可以換成股票,但在純股票的朋友圈里“冒泡”也不活躍。但是,這位“特工”可不...

很多人覺得,債券保守、股票激進。

其實,在債券的世界里,還有一位兼具債性股性,很有個性、也很有意思的“雙面特工”——可轉債。

可轉債一面是上市公司發行的公司債,但在公司債的群里基本“潛水”,一般也@不到;一轉身,它可以換成股票,但在純股票的朋友圈里“冒泡”也不活躍。但是,這位“特工”可不是“來無影去無蹤”的低調主義者,攻守兼備獨特的玩兒法規則,把債性、股性雙重屬性演繹得風生水起。

近年來,可轉債市場規模增長迅速,日益成為上市公司的重要融資工具。據Wind數據顯示,截至2022年12月31日,滬深兩市可轉債余額規模已達到8295億元,存續債券477只,余額規模已是2019年末的3.4倍。

可轉債的債性和股性

普通投資者要充分理解可轉債的債性和股性,可從“可轉債供需兩方各自想要什么”的角度走近看一看:

債券的發行方想要借錢融資,且越便利、成本越低越好。自然,可轉債的“封面”上會寫滿了債券要素的“釘釘鉚鉚”:發行人、發行規模、面值、主體評級、存續期、票面利率、付息期等等。

但是,可轉債發行人心里是希望投資者從“債主”轉成為“股東”,通俗來講就是“以后公司所有權也有你一份兒,錢咱就不還了”,從而爭取各方成本最小化、利益最大化,所以說可轉債可認作是一種間接的權益融資方式。

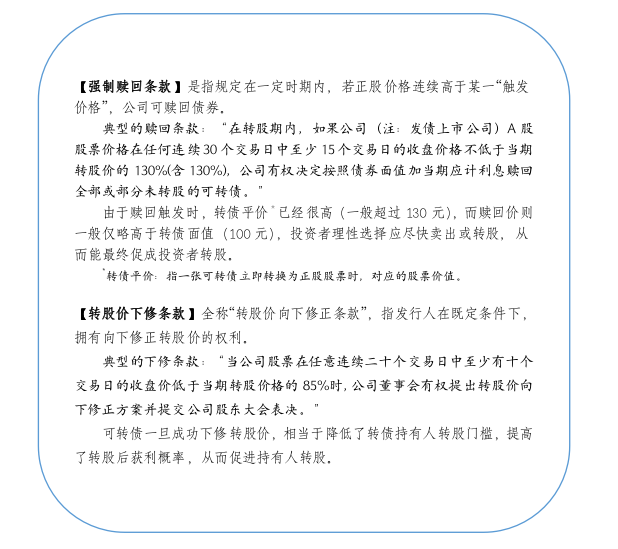

由此,可轉債設定票面利率一般很低(例如,某公司可轉債票面利率:第一年0.2%、第二年0.5%、第三年1.0%、第四年1.5%、第五年1.8%、第六年2.0%),且會設置附加條款(強制贖回條款、下修條款),目標就是促成投資者轉股。

可轉債票面利率相對較低,那需求方(投資者)為什么還會買呢?

這就是可轉債的獨到之處。因為轉股機制的存在,可轉債價格會隨正股股價波動。可轉債投資者看重的并不是這個“低息債券”里寥寥的票息,而是“股性”中潛在的彈性,他們希望可轉債價格能隨正股價格一起上漲,未來轉股/賣出,獲得更高回報。這樣,可轉債投資者相當于同時購買一個“普通債券+公司股票的看漲期權”的組合。

從另一個角度而言,如果可轉債到期前未能轉股,發行人要直接拿出真金白金還本付息,而投資者僅收獲低票息,可能反倒成為供需兩方都不甚滿意的結果。

通過以上介紹,大家可以發現,可轉債的供需雙方存在的一個“共同訴求”是:充分利用和發揮股性,并按此設計了各項規則和條款。這樣,一只債券就被賦予了不少股票的氣質(轉債也被業內認為是股票的衍生工具),其股債“雙面”的特征來源自于此。

也正因如此,研究股票市場和上市公司,厘清正股股價的驅動因素,是可轉債投資者的“必修課”,無論從自上而下把握經濟周期、產業周期,還是自下而上透視解析上市公司。

可轉債的收益-風險特征

可轉債兼具債性與股性兩大特性,是攻守兼備的品種。

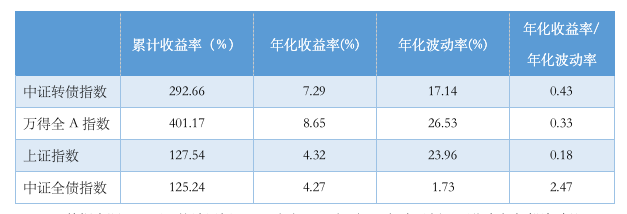

從歷史數據來看,相對股票資產,可轉債整體收益率走勢方向與股市代表性指數近似(2003年以來的累計收益率大幅超越了上證指數),一些階段的波動和回撤幅度也相對股票指數低,整體來看呈現出更好的收益-風險性價比。尤其在股市趨勢性行情中,可轉債收益表現也有機會不遑多讓,如果再考慮可加杠桿、T+0交易等因素,進攻性甚至可能更加銳利(需承擔的風險也會相應提高)。相對普通債券資產,可轉債整體累計收益優勢明顯,具有相對更大的收益彈性,當然相對波動幅度明顯更大。

中證可轉債指數與股債市場代表指數累計收益率走勢(%)

數據來源:wind,統計區間:2003/1/1-2022/12/31,僅為示例,不代表任何投資建議。

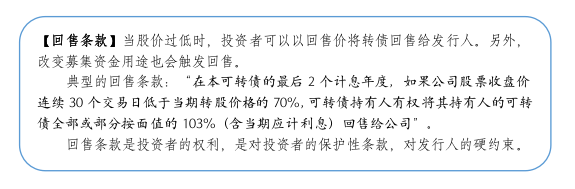

可轉債的股性和債性是此消彼長的關系。當股市進入熊市或者遭遇正股股價大跌并長期低迷時,對股票投資者而言,“不虧”或“少虧”已是大吉大利,但對于當初通過一級市場參與可轉債的持有人而言,一般有“債底”和“回售條款”兩重保護:

一是投資者至少可按期領到票息,理論上還可以持有到期,拿回參與發行申購時支付的本金(在實際操作中選擇持有至到期的情況比較少見)。二是當股價過低,投資者無望通過轉股獲利時,投資者有權利在回售期內按照約定價格(一般高于轉債面值)將轉債回售給發行人,這意味著至少通過一級市場參與轉債的投資者一般可連本帶息拿回初始投資款。但是也要注意,不是所有的可轉債都有回售條款,比如一些商業銀行、證券公司發行的可轉債就沒有回售條款,投資者投資前應了解清楚。

綜上,股債雙重屬性且疊加諸多附加條款綜合博弈,無疑使可轉債的定價“求解”相對更加繁瑣。從結果上看,形成定價的各種復雜因素燴入一鍋后,成就了可轉債較好的收益-風險性價比。

債券基金中的可轉債

在債券基金中,我們經常可以看到可轉債的身影。投資者可以在債券基金定期報告 “報告期末按債券品種分類的債券投資組合”段落找到它的配置數據(如下表)。一般來說,含有“股性”的可轉債(2021年1月正式實施的《可轉換公司債券管理辦法》已明確,可轉債屬于《證券法》規定的具有股權性質的證券)波動大于普通債券,一般債券基金持有可轉債比例越高,凈值波動也會相對越大,當然長期預期回報也可能更高。

某債券基金定期報告中的債券投資品種及占比

注:

1.以上僅為示例,不代表任何投資建議;

2.可交換債是指上市公司股東依法發行、在一定期限內依據約定的條件可交換成該股東所持有的上市公司股份的公司債券。可交換債和可轉債一樣兼具債性和股性,有著相似的風險-收益特征。

投資債券基金前,要拿起放大鏡,查清關于這位“雙面特工”的“檔案資料”和“出沒軌跡”:

一是查查《招募說明書》,弄明白擬投債券基金是否可投可轉債,是否設有可轉債投資比例上限。例如,名稱中有“純債”字樣的基金,一般不可參與可轉債投資。對于風險偏好較低的投資者而言,要注意持有了可轉債的基金凈值波動可能相對較高。

二是查查定期報告,弄清楚擬投債券基金拿了多少可轉債。通過查閱定期報告,不僅可摸清轉債持倉比例,還可了解基金經理對轉債的分析思路和投資配置風格。

聲明:本資料僅用于投資者教育,不構成任何投資建議。我們力求本資料信息準確可靠,但對這些信息的準確性、完整性或及時性不作保證,亦不對因使用該等信息而引發的損失承擔任何責任,投資者不應以該等信息取代其獨立判斷或僅根據該等信息做出決策。基金有風險,投資需謹慎。

數據及圖表來源:易方達投資者教育基地

《電鰻快報》

熱門

手機版

手機版

相關新聞