2023-06-21 15:43 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

據(jù)悉,此次雪祺電氣IPO計劃募集資金5.90億元,募集資金將用于年產(chǎn)100萬臺嵌入式冰箱等冰箱產(chǎn)品項目、冰箱零部件自制能力提升項目、研發(fā)中心建設項目和補充流動資金。...

近日,合肥雪祺電氣股份有限公司(以下簡稱“雪祺電氣”)遞交招股書,擬在深交所主板IPO上市,由中信證券承銷保薦。

據(jù)悉,此次雪祺電氣IPO計劃募集資金5.90億元,募集資金將用于年產(chǎn)100萬臺嵌入式冰箱等冰箱產(chǎn)品項目、冰箱零部件自制能力提升項目、研發(fā)中心建設項目和補充流動資金。

值得注意的是,雪祺電氣主要產(chǎn)品依賴代工模式,毛利率不及同行,并且,公司七成收入依賴大客戶,較大的應收賬款金額也引發(fā)監(jiān)管問詢。面對種種風險,雪祺電氣能否成功上市還是一個問號。

針對上述問題,發(fā)現(xiàn)網(wǎng)向雪祺電氣發(fā)送采訪函請求釋疑,但截至發(fā)稿,雪祺電氣并未給出合理解釋。

七成收入依賴大客戶,應收賬款金額較大引問詢

公開資料顯示,雪祺電氣成立于2011年,公司主要從事冰箱和商用展示柜的研發(fā)、生產(chǎn)與銷售業(yè)務,為國內(nèi)外品牌商提供容積400L以上的大冰箱和商用展示柜等產(chǎn)品。

招股書顯示,2020年-2022年(以下簡稱“報告期”),雪祺電氣分別實現(xiàn)營業(yè)收入16.14億元、20.72億元和19.27億元;歸母凈利潤分別為417.15萬元、8180.20萬元和1.00億元。

圖片來源:雪祺電氣招股書

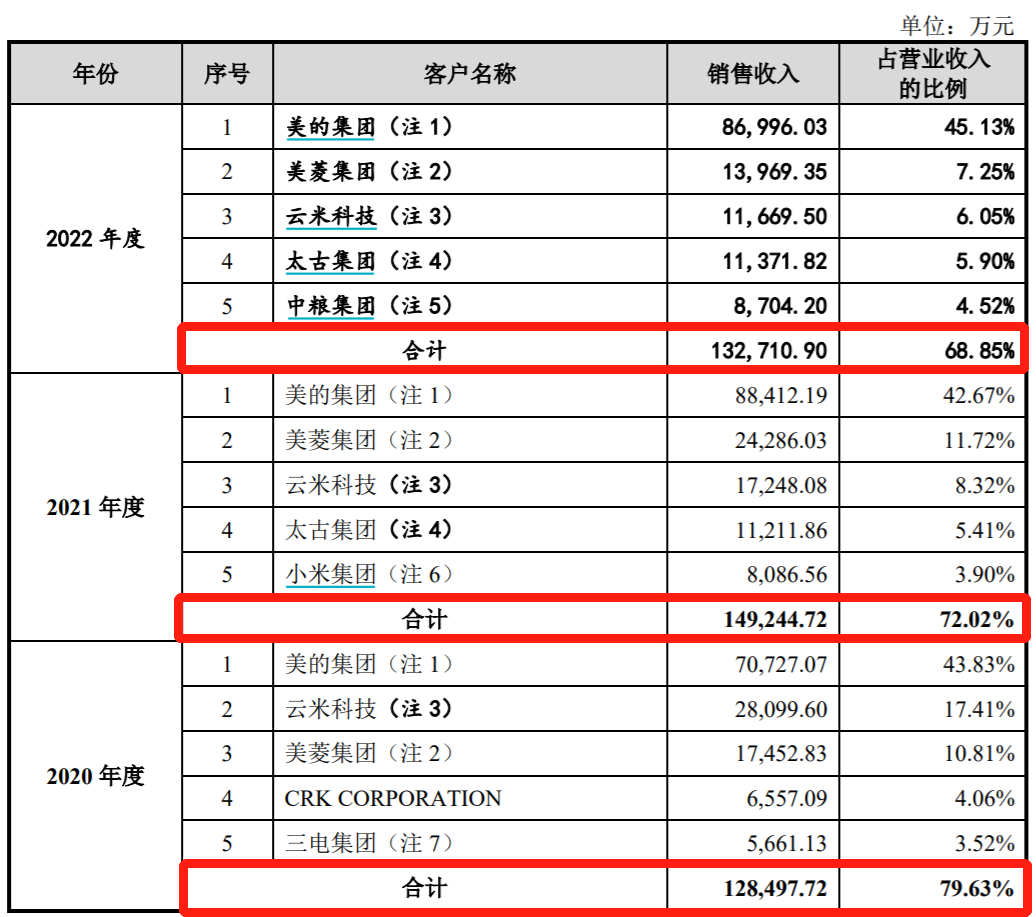

值得注意的是,雪祺電氣存在報告期內(nèi)依賴大客戶的問題。招股書顯示,公司主要客戶為美的集團、小米集團、美菱集團和太古集團等,在報告期各期,公司來自前五大客戶的收入分別為12.85億元、14.93億元和13.27億元,來自前五大客戶的收入占營業(yè)收入的比例分別為79.63%、72.02%和68.85%,客戶集中度較高。

圖片來源:雪祺電氣招股書

對于業(yè)績依賴大客戶的情況,雪祺電氣表示,如果未來公司與主要客戶的合作出現(xiàn)不利變化、主要客戶的產(chǎn)品拓展計劃不及預期,主要客戶所在行業(yè)競爭加劇、宏觀經(jīng)濟波動和產(chǎn)品更新?lián)Q代等原因引起公司主要客戶市場份額下降,將導致相關客戶減少對公司產(chǎn)品的采購,公司的銷售收入和盈利能力將受到不利影響。

值得一提的是,在大客戶較為集中的情況下,雪祺電氣還因應收賬款金額較大而在IPO首輪問詢中引發(fā)監(jiān)管問詢。

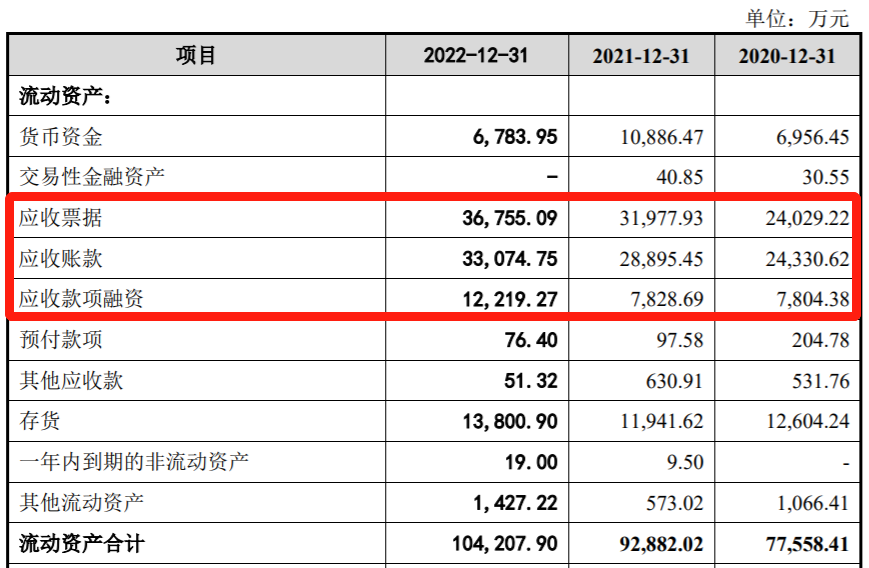

招股書顯示,報告期內(nèi),雪祺電氣應收賬款、應收款項融資和應收票據(jù)賬面價值總計分別為5.62億元、6.87億元和8.20億元,占營業(yè)收入的比例分別為34.80%、33.15%和42.57%,應收款項金額較大且呈持續(xù)增長態(tài)勢。對此,雪祺電氣解釋稱,公司應收賬款、應收款項融資和應收票據(jù)金額占比較大,主要系下游客戶結構及行業(yè)共性所致。

圖片來源:雪祺電氣招股書

分析人士表示,隨著銷售規(guī)模的進一步擴大,公司應收賬款、應收款項融資和應收票據(jù)余額可能繼續(xù)呈現(xiàn)較高的趨勢,若未來客戶資信情況或與公司合作關系發(fā)生惡化,將可能導致應收賬款、應收款項融資或應收票據(jù)不能按期收回甚至無法收回的情況,進而會對公司盈利能力和資金運營狀況造成不利影響。

并且,大客戶一般有著非常強的議價能力,采購量大但條件苛刻,長期依賴大客戶會給公司帶來持續(xù)盈利能力弱、缺乏話語權、生產(chǎn)線通用度差等諸多問題,會給企業(yè)造成抗風險能力較差的后果。

以代工模式為主,毛利率不及同行

除了應收賬款問題,雪祺電氣無自主品牌也引發(fā)了深交所的關注。

招股書顯示,雪祺電氣是家用冰箱制造領域內(nèi)知名的ODM供應商,公司主要為國內(nèi)外品牌商提供ODM服務,主要客戶包括美的集團、小米集團、美菱集團、云米科技等。

ODM生產(chǎn)模式,即根據(jù)客戶訂單情況決定生產(chǎn)計劃,以銷定產(chǎn),依據(jù)銷售訂單進行計劃排產(chǎn)和生產(chǎn)加工,也就是說,企業(yè)自身并無自主品牌。一般情況下,擁有自主品牌的產(chǎn)品毛利率相對較高,而僅靠代工模式為生的企業(yè),毛利率則相差甚遠。因此,深交所要求雪祺電氣說明僅提供ODM代工服務而未經(jīng)營自主品牌產(chǎn)品是否相較于同行業(yè)公司存在較大的競爭劣勢、是否符合行業(yè)發(fā)展趨勢。

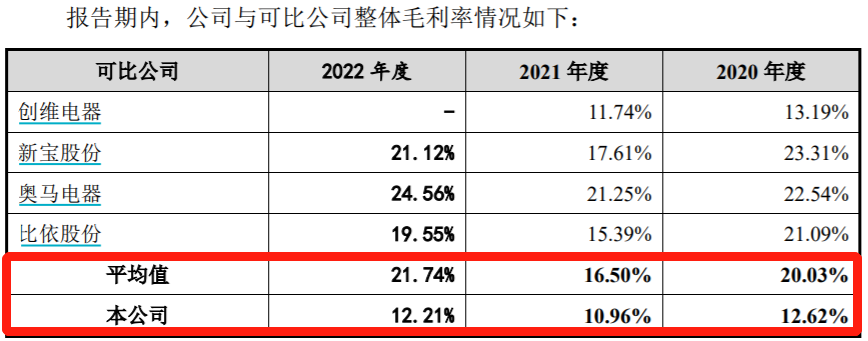

數(shù)據(jù)顯示,報告期內(nèi),雪祺電氣的毛利率分別為12.62%、10.96%和12.21%;同期可比公司的毛利率平均值分別為20.03%、16.50%和21.74%。可以看出,公司毛利率低于同行業(yè)可比公司,且數(shù)值僅為行業(yè)均值的一半左右。

圖片來源:雪祺電氣招股書

對于整體毛利率較低的原因,雪祺電氣表示,主要系目前A股暫無完全以ODM為生產(chǎn)模式的大冰箱制造企業(yè),因此,公司與同行業(yè)可比公司具體業(yè)務結構、銷售模式、產(chǎn)品結構以及銷售市場等均有一定差異;同時,公司業(yè)務規(guī)模和所處發(fā)展階段與同行業(yè)可比公司亦存在差異,導致公司毛利率相對較低。

但業(yè)內(nèi)人士認為,自主品牌產(chǎn)品代工品牌的銷售完全依賴于下游客戶,相對缺乏產(chǎn)品議價權,很難通過提高產(chǎn)品銷售價格等方式來提升毛利率及盈利能力。因此,雪祺電氣若要提高盈利能力,開創(chuàng)自己的自主品牌勢在必行。

除此之外,雪祺電氣目前還存在著未決訴訟。

據(jù)招股書披露,截至招股書簽署日,雪祺電氣存在1起尚未了結的訴訟,具體情況如下:2022年9月13日,合肥美科制冷技術有限公司向法院提起訴訟,要求判令公司按照雙方于2021年3月19日簽署的《協(xié)議書》的相關約定向其支付商標許可費等費用198萬元。2023年4月23日,安徽省合肥市中級人民法院下發(fā)《民事判決書》((2022)皖01民初1383號),基于商標使用許可合同糾紛,即合同法律關系,判決雪祺電氣向合肥美科支付商標許可費用95萬元,律師費用5萬元,人工拆箱、運輸?shù)绕渌M用3萬元、違約金20萬元,合計123萬元,公司擬向安徽省高級人民法院提起上訴。

雖然上述案件的標的金額占雪祺電氣當期營業(yè)收入及期末凈資產(chǎn)比重較低,分別為0.06%和0.21%,對公司的財務狀況、經(jīng)營成果不會產(chǎn)生重大影響,但監(jiān)管層會重點關注未決訴訟是否會影響發(fā)行人持續(xù)經(jīng)營的實質(zhì)性問題。

根據(jù)《首次公開發(fā)行股票并上市管理辦法》第二十八條:“發(fā)行人不存在重大償債風險,不存在影響持續(xù)經(jīng)營的擔保、訴訟以及仲裁等重大或有事項。”第三十條:“發(fā)行人不得有下列影響持續(xù)盈利能力的情形:(五)發(fā)行人在用的商標、專利、專有技術以及特許經(jīng)營權等重要資產(chǎn)或技術的取得或者使用存在重大不利變化的風險。”因此,企業(yè)在涉訴背景下能否成功發(fā)行仍是未知。

《電鰻快報》

熱門

手機版

手機版

相關新聞