2023-07-26 14:48 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

?針對經(jīng)營業(yè)績,關(guān)聯(lián)交易、存貨激增以及研發(fā)投入等問題,發(fā)現(xiàn)網(wǎng)向?qū)毼涮紭I(yè)發(fā)送采訪調(diào)研函,截至發(fā)稿前,寶武碳業(yè)未就有關(guān)問題做出合理解釋。...

近日,寶武碳業(yè)科技股份有限公司(簡稱:寶武碳業(yè))遞交了擬在深交所創(chuàng)業(yè)板上市招股書(申報稿),保薦機構(gòu)為中信證券股份有限公司。本次擬公開發(fā)行新股數(shù)量不超過2.5億股,募資總金額為30.12億元。募集資金擬用于湛江鋼鐵基地寶化湛江4萬噸/年混合法苯酐項目、蘭州10萬噸負極材料項目、補充流動資金。

不過,通過查閱寶武碳業(yè)的招股書發(fā)現(xiàn),寶武碳業(yè)雖然有寶武鋼鐵超級大股東做后盾,但是寶武碳業(yè)仍面臨著經(jīng)營業(yè)績波動較大,在碳基新材料業(yè)績?nèi)圆淮_定的情況下,該公司關(guān)聯(lián)采購交易占比超五成,存貨急劇增長,研發(fā)投入僅為同業(yè)的三分之一,未來如何保持市場競爭力值得關(guān)注。

針對經(jīng)營業(yè)績,關(guān)聯(lián)交易、存貨激增以及研發(fā)投入等問題,發(fā)現(xiàn)網(wǎng)向?qū)毼涮紭I(yè)發(fā)送采訪調(diào)研函,截至發(fā)稿前,寶武碳業(yè)未就有關(guān)問題做出合理解釋。

經(jīng)營業(yè)績波動大存貨激增

寶武碳業(yè)主要從事焦油精制產(chǎn)品、苯類精制產(chǎn)品與碳基新材料的研發(fā)、生產(chǎn)和銷售,以及焦爐煤氣凈化服務(wù)等業(yè)務(wù)。此外,該公司自2021年起,還開發(fā)了以碳纖維及其復(fù)合材料、負極材料和石墨電極為主的碳基新材料,亦存在焦爐煤氣凈化服務(wù)、化工品貿(mào)易業(yè)務(wù)等業(yè)務(wù)。

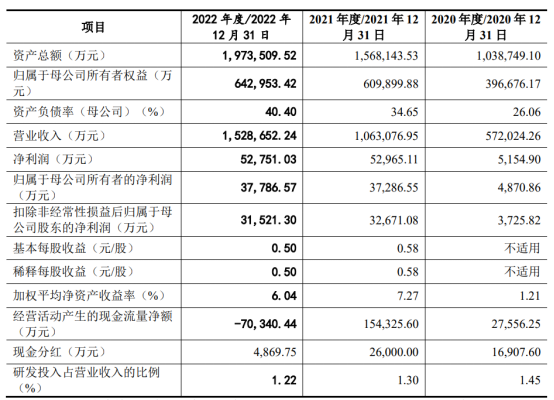

不過整體來看,寶武碳業(yè)所處的化工行業(yè)受宏觀經(jīng)濟、行業(yè)周期和下游需求影響較大,經(jīng)營業(yè)績并不穩(wěn)定,今年一季度凈利潤更是同比降幅近6成。據(jù)招股說明書,2020年至2022年,公司營業(yè)收入分別為57.20億元、106.31億元、152.87億元,凈利潤分別為5154.90萬元、5.30億元、5.28億元,主營業(yè)務(wù)毛利率分別為6.37%、11.85%和8.46%。2023年1-3月,公司營業(yè)收入為32.60億元,較2022年同期接近;扣除非經(jīng)常性損益后歸屬于母公司股東凈利潤為4486.07萬元,較2022年同期下降58.53%。

(經(jīng)審計的主要財務(wù)數(shù)據(jù):來源招股說明書)

綜合毛利率方面來看,寶武碳業(yè)綜合毛利率也不太穩(wěn)定,招股書顯示,2020-2022年,寶武碳業(yè)的綜合毛利率分別為6.31%、11.79%、8.59%;遠低于同行業(yè)可比公司同期33.08%、31.03%和27.74%的均值水平。

(截圖來源:招股說明書)

值得注意的是,寶武碳業(yè)近年來不斷加大碳基新材料業(yè)務(wù)的研發(fā)投入及市場開拓力度,在碳纖維及其復(fù)合材料、負極材料和超高功率石墨電極等方面已實現(xiàn)工業(yè)化,并在中間相碳纖維、硅碳負極材料、碳納米管等先進炭材料前沿領(lǐng)域開展研發(fā)布局。

不過,碳基新材料業(yè)務(wù)能否成為寶武碳業(yè)未來的業(yè)績增長點,還值得觀察。就毛利率方面來看,行業(yè)內(nèi)光威復(fù)材與中簡科技的毛利率維持在70%,中復(fù)神鷹的毛利率也在40%以上的水平;對比之下,寶武碳業(yè)的毛利率在2022年的毛利率僅為12%。當然,以低毛利換市場不失為一條路徑,但發(fā)展前路如何仍待觀察。

(寶武碳業(yè)與同行業(yè)可比公司碳基新材料業(yè)務(wù)毛利率情況:招股說明書)

經(jīng)營業(yè)績波動以及碳基新材料業(yè)務(wù)仍有待觀察的背后,寶武碳業(yè)出現(xiàn)存貨大幅增長的情況。據(jù)招股書,報告期各期末,公司存貨賬面價值分別為6.55億元、12.15億元以及20.78億元,分別占流動資產(chǎn)的比例為17.81%、17.62%以及24.04%。對此,寶武碳業(yè)表示,如果原材料、庫存商品的行情出現(xiàn)大幅下滑或者公司產(chǎn)品銷售不暢,而公司未能及時有效應(yīng)對并做出相應(yīng)調(diào)整,公司將面臨存貨跌價的風險。如果未來原材料的價格出現(xiàn)大幅波動,將導(dǎo)致公司盈利狀況出現(xiàn)波動。

關(guān)聯(lián)采購占比超五成

根據(jù)招股書股權(quán)結(jié)構(gòu)顯示,中國寶武鋼鐵集團有限公司旗下的寶鋼股份直接持有寶武碳業(yè)71.78%的股份,是寶武碳業(yè)的絕對控股股東。此外,中國寶武持有馬鋼集團51%股權(quán),系馬鋼集團控股股東,中國寶武可以通過馬鋼集團控制寶武碳業(yè)8.22%的表決權(quán)。因此,中國寶武可以通過寶鋼股份及馬鋼集團間接控制寶武碳業(yè)合計80%的表決權(quán)。國務(wù)院國資委持有中國寶武90%的股權(quán),為寶武碳業(yè)的實際控制人。

同時,2020年—2022年報告期各期,寶武碳業(yè)的前五大客戶第一位及前五大供應(yīng)商第一位均為寶武鋼鐵。

值得一提的是,關(guān)聯(lián)交易是監(jiān)管部門對擬IPO公司進行審核的要點之一,而寶武碳業(yè)則存在較大比例的關(guān)聯(lián)交易。具體來看,報告期內(nèi),公司向關(guān)聯(lián)方采購的金額分別為27.53億元、47.22億元和76.7億元,占營業(yè)成本的比例分別為51.36%、50.35%和54.89%,關(guān)聯(lián)采購占比較高。寶武碳業(yè)對此在招股書中也表示,若未來公司制定的關(guān)聯(lián)交易制度得不到有效運行,則關(guān)聯(lián)采購可能對公司的經(jīng)營業(yè)績造成不利影響。

不僅如此,寶武碳業(yè)關(guān)聯(lián)銷售占比也比較高,招股書顯示,報告期內(nèi),寶武碳業(yè)向關(guān)聯(lián)方銷售商品的關(guān)聯(lián)交易規(guī)模分別為10.15億元、9.83億元和12.44億元,占當期營業(yè)收入比例分別為17.74%、9.25%和8.14%。

圖源:招股書

研發(fā)費率僅為同業(yè)三分之一

據(jù)招股書,寶武碳業(yè)此次計劃募資20億元投入蘭州10萬噸負極材料項目,項目建成后,將形成年產(chǎn)5萬噸負極材料及10萬噸石墨化(含焙燒)的生產(chǎn)能力,將有效提升該公司負極材料產(chǎn)品產(chǎn)能。

但是,從實際情況來看,寶武碳業(yè)的碳基新材料業(yè)務(wù)在2021年才開始產(chǎn)生收入,2021年的負極材料的產(chǎn)能為2.3萬噸,石墨電極為10萬噸,碳纖維為10萬噸,而當年的產(chǎn)量分別僅為2184噸、29噸、1萬噸,2022年的產(chǎn)量也僅為19373噸、63913噸、9159噸,產(chǎn)能利用率很低,當前的產(chǎn)能足以滿足市場需求,募投項目新增產(chǎn)能消化存在巨大壓力。

值得注意的是,研發(fā)投入方面也有待提升。報告期各期,公司研發(fā)費用分別為8271.04萬元、1.38億元和1.87億元,占營業(yè)收入比例分別為1.45%、1.30%和1.22%。而同期同行業(yè)可比公司的研發(fā)費用率均值分別為3.82%、4.01%、3.55%。

(截圖來源:公司招股說明書)

可以看到,寶武碳業(yè)在研發(fā)力度上遠遠低于同行。該公司所處行業(yè)是資源、技術(shù)、資本密集型產(chǎn)業(yè),若不能持續(xù)加強技術(shù)研發(fā)并保持在技術(shù)方面的領(lǐng)先優(yōu)勢,可能會在未來的市場競爭中處于不利地位。

此外,寶武碳業(yè)作為一家生產(chǎn)型化工企業(yè),其固定資產(chǎn)中的機器設(shè)備規(guī)模較大,成新率相對較低,未來如果出現(xiàn)大面積新設(shè)備購置、原有設(shè)備更新改造和維修的相關(guān)費用增加,將影響到整體盈利水平。據(jù)招股書,報告期各期末,以賬面價值除以賬面原值計算,公司機器設(shè)備成新率分別為36.52%、37.20%和46.66%。

招股書還顯示,報告期內(nèi),公司收購新疆寶鑫51%股權(quán)、精業(yè)新材51.69%股權(quán)、浙江寶旌49.74%股權(quán)和寶旌復(fù)材45.81%股權(quán)時未履行經(jīng)營者集中申報程序,截至本招股說明書簽署日,公司已補充申報,但尚未有行政處理結(jié)果。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2023 www.shhai01.com

![]()

![]()

手機版

手機版

相關(guān)新聞