2023-08-09 09:50 | 來源:電鰻財經(jīng) | 作者:李炳瑤 | [IPO] 字號變大| 字號變小

《電鰻財經(jīng)》注意到,華宇電子有22項發(fā)明專利,但僅6項發(fā)明專利是原始取得。近年來,該公司的固定資產(chǎn)折舊持續(xù)攀升,其毛利率大幅下降。與此同時,該公司的經(jīng)營規(guī)模遠落后...

《電鰻財經(jīng)》文 / 李炳瑤

7月31日,池州華宇電子科技股份有限公司(以下簡稱華宇電子)深交所主板IPO回復(fù)了第二輪問詢。招股書顯示,華宇電子主要從事集成電路封裝和測試業(yè)務(wù),其主營業(yè)務(wù)包括集成電路封裝測試、晶圓測試、芯片成品測試。

《電鰻財經(jīng)》注意到,華宇電子有22項發(fā)明專利,但僅6項發(fā)明專利是原始取得。近年來,該公司的固定資產(chǎn)折舊持續(xù)攀升,其毛利率大幅下降。與此同時,該公司的經(jīng)營規(guī)模遠落后于同行,且經(jīng)營效率也在降低并落后于同行公司。

22項發(fā)明專利 僅6項原始取得

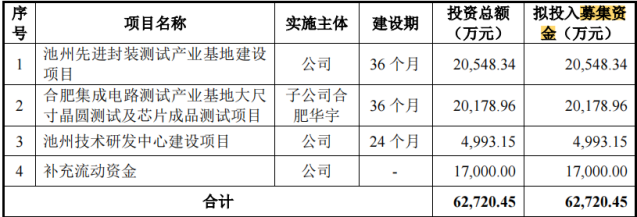

招股書顯示,此次深交所主板IPO,華宇電子計劃募集資金6.3億元,將用于池州先進封裝測試產(chǎn)業(yè)基地建設(shè)項目、合肥集成電路測試產(chǎn)業(yè)基地大尺寸晶圓測試及芯片成品測試項目、池州技術(shù)研發(fā)中心建設(shè)項目以及補充流動資金。

值得注意的是,華宇電子有1.7億元的募集資金將用于補充流動資金,占總募集資金的27%。而且,該公司僅用4993萬元在池州技術(shù)研發(fā)中心建設(shè)項目上,占比僅為8%。

截至2023年3月1日,華宇電子擁有138項授權(quán)專利,其中發(fā)明專利22項,實用新型專利項116項,軟件著作權(quán)271項。值得注意的是,該公司僅有6項發(fā)明專利是原始取得。

從2020年至2022年(以下簡稱報告期),華宇電子的研發(fā)費用分別為2010.66萬元、3102.52萬元和3324.33萬元,占當(dāng)期營業(yè)收入的比例分別為6.26%、5.51%和5.96%。

與同行公司比較,華宇電子的研發(fā)投入占比相對較小。報告期內(nèi),同行可比公司的研發(fā)投入占比分別為7.44%、7.1%和7.92%。

在研發(fā)投入不占優(yōu)的情況下,華宇電子原始取得的發(fā)明專利僅為6項。

此外,值得注意的是,華宇電子毛利率在2022年出現(xiàn)了斷崖式下降。報告期內(nèi),該公司的主營業(yè)務(wù)毛利率分別為36.70%、40.49%和28.56%,其中封裝測試(含單獨封裝)業(yè)務(wù)毛利率分別為25.32%、32.03%和21.98%,專業(yè)測試毛利率分別為52.94%、57.13%和42.52%。

對于毛利率的下降,華宇電子在招股書中表示,公司封裝測試產(chǎn)品主要應(yīng)用于消費電子等領(lǐng)域,受宏觀經(jīng)濟環(huán)境變化等的影響,2022年以來,手機、筆記本電腦等終端產(chǎn)品需求放緩,公司產(chǎn)品價格出現(xiàn)下調(diào),銷售收入增速下降;2021年公司加大固定資產(chǎn)投資并新增了較多的人員,固定資產(chǎn)折舊及人力成本大幅攀升。

從目前情況來看,華宇電子產(chǎn)品主要應(yīng)用領(lǐng)域消費電子市場需求可能難以在短期內(nèi)快速回升,公司銷售訂單增速可能進一步放緩甚至下滑,產(chǎn)品毛利率水平可能進一步下滑,公司面臨一定的經(jīng)營業(yè)績下滑風(fēng)險。

固定資產(chǎn)折舊攀升,毛利率大幅下降

根據(jù)中國半導(dǎo)體行業(yè)協(xié)會發(fā)布的數(shù)據(jù)顯示,2021年,我國集成電路封測實現(xiàn)收入2763億元,華宇電子實現(xiàn)集成電路封測收入5.63億元,可以測試2021年該公司集成電路封測市場占有率約為0.20%。

此外,半導(dǎo)體行業(yè)具有周期性特征,而華宇電子所封裝測試的芯片廣泛應(yīng)用于各類終端消費產(chǎn)品,受全球宏觀經(jīng)濟的波動、行業(yè)景氣度等因素影響,各類終端產(chǎn)品消費存在一定的周期性,而消費市場周期會傳遞至集成電路行業(yè),集成電路行業(yè)的發(fā)展與宏觀經(jīng)濟及終端市場整體發(fā)展密切相關(guān)。

此次IPO,華宇電子計劃用2.1億元建設(shè)池州先進封裝測試產(chǎn)業(yè)基地建設(shè)項目,然而該公司2022年主營的封裝測試業(yè)務(wù)的產(chǎn)能利用率出現(xiàn)大幅下滑,較上年下滑26.94個百分點。

報告期內(nèi),華宇電子的封裝測試(含單獨封裝)業(yè)務(wù)的產(chǎn)能利用率分別為96.37%、92.93%和65.99%;測試業(yè)務(wù)中晶圓測試的產(chǎn)能利用率分別為82.36%、92.46%和93.35%;測試業(yè)務(wù)中芯片成品測試的產(chǎn)能利用率分別為70.26%、83.39%和69.62%。

對于產(chǎn)能利用率不足,華宇電子在招股書中表示,“由于終端應(yīng)用領(lǐng)域需求放緩,公司訂單增速低于產(chǎn)能增長率,使得公司2022年產(chǎn)能利用率下降。”

營收規(guī)模小且小客戶居多

招股書顯示,報告期內(nèi),華宇電子的前幾大客戶分別為北京集創(chuàng)北方、無錫中微愛芯、蘇州華芯微電子、ABOV等;報告期內(nèi),其前五大客戶的銷售額合計占比分別為29.21%、35.7%和38.67%。

近三年,北京集創(chuàng)北方一直是其第一大客戶以外,報告期內(nèi),從第二到第四大客戶,為其貢獻的營收太過均勻,占比都沒超10%。由此可見,華宇電子的第一大客戶貢獻的營收遠遠超過其他客戶,由此可見,其業(yè)績很大程度上依賴于第一大客戶。

從營收規(guī)模來看,華宇電子與國內(nèi)一線封測廠商更是相差很遠,如2021年營收,長電科技營收超300億元,通富微電營收超過150億元,華天科技營收也超過100億元,而華宇電子的營收則只有5億元。

在凈利潤上,2021年,同行長電科技凈利潤近30億元,華天科技凈利潤超14億元,通富微電的凈利潤也近10億元,而華宇電子的凈利潤則只有1.3億元。

事實上,在經(jīng)營規(guī)模遠不及同行公司的同時,華宇電子的經(jīng)營效率也在下降。

招股書顯示,截至報告期各期末,華宇電子存貨凈額分別為3234.69萬元、6987.86萬元和6786.36萬元,占當(dāng)期流動資產(chǎn)的比例分別為15.14%、21.32%和21.14%,存貨占流動資產(chǎn)的比例較高且總體呈增長趨勢。

報告期內(nèi),華宇電子的存貨周轉(zhuǎn)率分別為7.70次、6.29次和5.45次,而同期其在招股書中所列舉的同行業(yè)公司平均存貨周轉(zhuǎn)率分別為12.92次、13.75次和15.24次,明顯大幅高于華宇電子。

對于存貨周轉(zhuǎn)率低于同行業(yè)均值的原因,華宇電子的解釋是,“公司同行業(yè)可比公司中,利揚芯片、上海偉測只從事晶圓、芯片成品專業(yè)測試業(yè)務(wù),相較封裝測試業(yè)務(wù),專業(yè)測試業(yè)務(wù)材料耗用少,因而存貨周轉(zhuǎn)率偏高;剔除利揚芯片、上海偉測存貨周轉(zhuǎn)率的影響后,長電科技、通富微電、華天科技、氣派科技等其他同行業(yè)可比公司存貨周轉(zhuǎn)率分別為6.52次、6.80次和2.76次。”不過,即使按照公司說法,2021年和2022年1-6月,華宇電子的存貨周轉(zhuǎn)率仍低于同行業(yè)公司。

業(yè)內(nèi)人士認為,對于企業(yè)而言,存貨周轉(zhuǎn)速度越慢,存貨的占用水平越高,流動性越低,存貨轉(zhuǎn)換為現(xiàn)金或應(yīng)收賬款的速度越慢。

此外,報告期內(nèi),華宇電子分別對存貨余額分別計提了0.54%、1.23%和4.35%的跌價準(zhǔn)備,而同期其同行業(yè)上市公司所計提的跌價準(zhǔn)備平均值分別為2.52%、2.64%和4.4%,也明顯高于華宇電子。

對于上述情況,《電鰻財經(jīng)》向華宇電子發(fā)去了求證函,截至發(fā)稿時未收到該公司對相關(guān)問題的回復(fù)。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2023 www.shhai01.com

![]()

![]()

手機版

手機版

相關(guān)新聞