2023-09-06 11:15 | 來源:環球網 | 作者:俠名 | [IPO] 字號變大| 字號變小

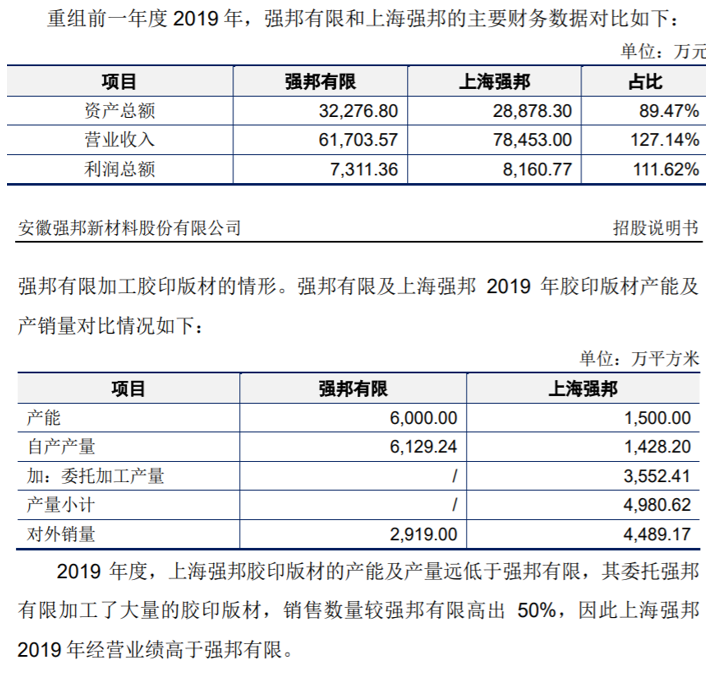

根據招股書披露,2020年10月,強邦新材和上海強邦進行業務重組,上海強邦的板材業務相關資產、人員轉入強邦新材,據招股書披露在此次重組前一年也即2019年,強邦新材營業額...

安徽強邦新材料股份有限公司從事印刷版材的研發、生產與銷售,是國內規模最大的印刷版材制造商之一,專注于感光材料的研發及其在印刷版材方面的應用,目前該公司正在申請上市。

根據招股書披露,2020年10月,強邦新材和上海強邦進行業務重組,上海強邦的板材業務相關資產、人員轉入強邦新材,據招股書披露在此次重組前一年也即2019年,強邦新材營業額為6.17億元、上海強邦營業額為7.85億元,對此公司解釋為上海強邦委托強邦新材加工了大量膠印版材,因此上海強邦對外銷售量遠超過資產產量。

也即在強邦新材公布的營業額中,包含了3552.41萬平方米的、來自于上海強邦的委托加工單,占到2019年強邦新材自產產量的一半以上;同年上海強邦和強邦新材的對外銷售量合計為7400萬平米,與兩家公司的自產產量合計基本一致。這也就意味著,強邦新材實現的6.17億元營業額中,有約一般的份額來自于上海強邦的采購,提出此項影響后,強邦新材實際對外銷售實現收入僅在3億元左右。

在此背景下,兩家公司合并且剔除雙方內部購銷的部分收入后,兩家公司的合并收入金額應當大致在11億元左右。但事實上招股書披露2019年度強邦新材模擬營業額卻高達12.64億元,遠超過理論測算金額。

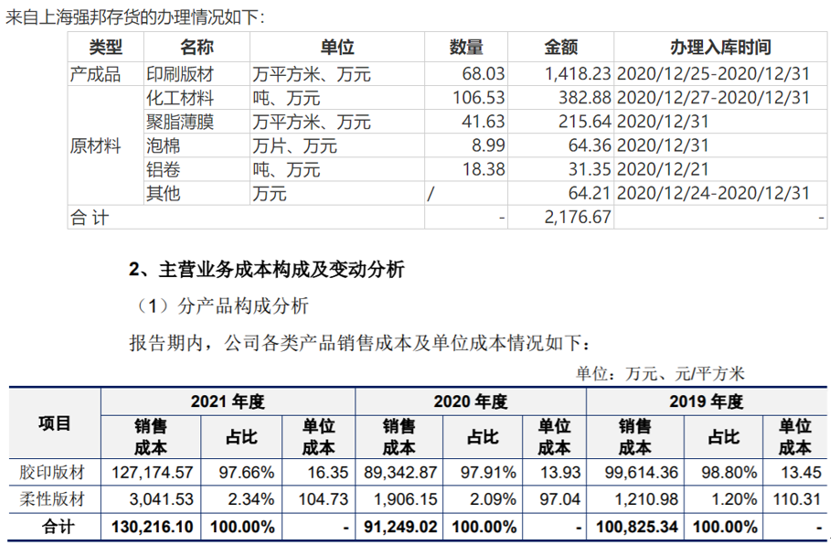

另據《審核問詢函的回復》披露,公司在接收上海強邦存貨資產時,68.03萬平米的印刷版材產成品賬面價值為1418.23萬元,對應這部分產成品存貨的單位入賬成本高達每平米200元以上。但與此同時,招股書披露公司2019年膠印板材產成品對外銷售的單位成本僅為每平米13.45元,柔性版材的單位成本也不過每平米110.31元,均遠遠低于從上海強邦接收印刷版材產成品對應的單位入賬價值。至于這是否指向上海強邦虛增資產價值,強邦新材并未接受記者采訪。

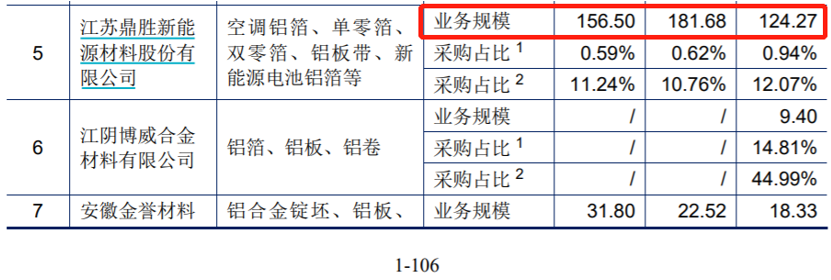

“江蘇鼎勝新能源材料股份有限公司”是強邦新材的主要供應商之一,在強邦新材發布的《審核問詢函的回復報告》第106頁披露的“向前五大供應商采購情況”中,公布的鼎勝新材經營情況信息為,2020年到2022年業務規模分別為124.27億元、181.68億元和156.5億元,以此計算鼎勝新能在2022年業務規模同比萎縮了近15%。

但是根據鼎勝新材(603876.SH)發布的公開信息披露,2020年到2022年營業收入分別為124.27億元、181.68億元和216.05億元,其中2020年和2021年均與強邦新材披露的金額基本一致,唯獨針對2022年的營業額,兩家公司相差達60億元。鼎勝新材是在2023年4月28日發布的2022年年報,而強邦新材發布《審核問詢函的回復報告》則是在2023年5月12日,此時相距鼎勝新材發布年報已經過了14天。

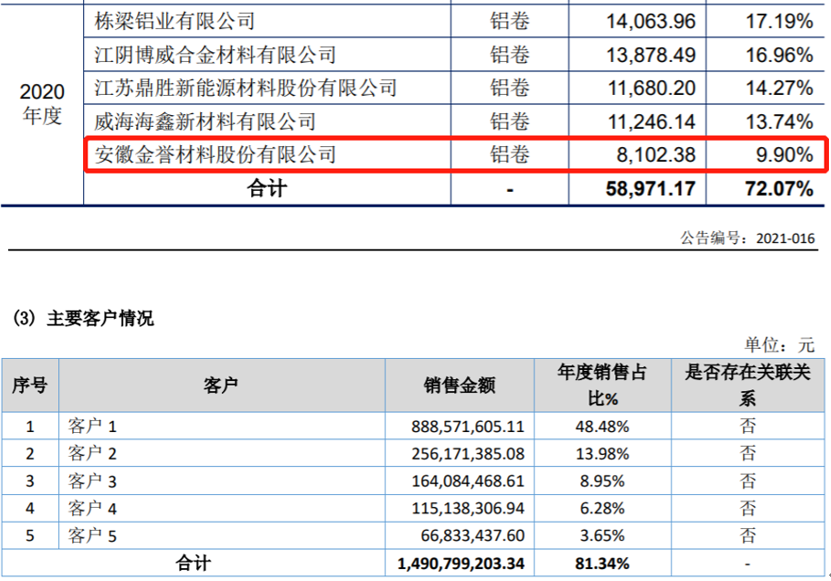

還有“安徽金譽材料股份有限公司”同樣是強邦新材的主要供應商之一,招股書披露在2020年公司向該供應商采購金額達8102.38萬元,但是根據在新三板掛牌的金譽股份(871621.NQ)發布的2020年年報,其中第四和第五大客戶對應銷售金額分別為1.15億元和6683.34萬元,均與強邦新材披露的采購金額相差較大。

此外根據招股書披露,早在2019年強邦新材的核心產品膠印版材的產能就是7500萬平米,2022年仍然為7500萬平米,因此在2019年到2022年間強邦新材的經營規模也未出現明顯增長,2019年營業額為12.65億元、2022年為15.88億元,2023上半年還萎縮至6.75億元、同比下降了17%。但與此同時,強邦新材占用的總資產卻大幅增加,從2019年的6.92億元增加到2022年末的10.42億元,增幅在50%左右,進而意味著公司的資產利用率大幅降低。

《電鰻快報》

熱門

手機版

手機版

相關新聞