2023-09-06 14:53 | 來源:未知 | 作者:俠名 | [汽車] 字號變大| 字號變小

上半年,長城汽車、廣汽集團、東風集團股份等車企均出現營收增長但凈利潤下降的情況。其中,長城汽車營收近700億元,歸母凈利潤為13.6億元,毛利率由上年同期的18.4%下降為...

上半年,汽車價格戰以及新能源車滲透率的擴大,兩者對車企盈利能力的影響進一步顯現。

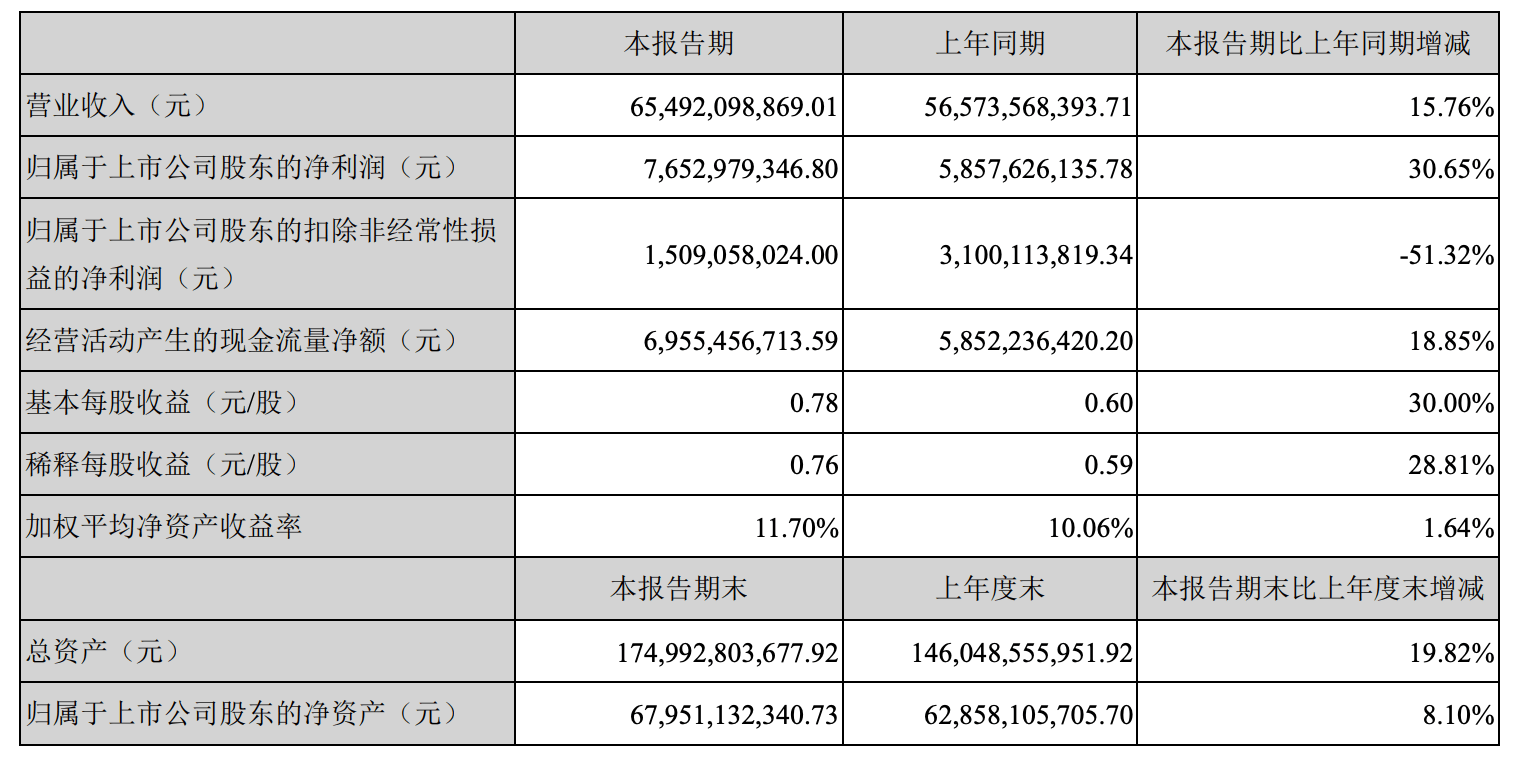

長安汽車發布 2023 年半年度業績報告顯示:上半年,長安汽車營收 654.9 億元,同比增長15.8%;歸母凈利潤76.53億元,同比增長 30.6%。不過,其上半年的扣非歸母凈利潤 15.09 億元,同比下降 51.3%。

兩項利潤值差異巨大的原因,在于長安汽車對深藍汽車非同一控制下企業合并產生的收益 50 億元,這是非經常性損益,不具備可持續性。

長安汽車的盈利能力,尤其是毛利率較同行相比一直是偏高的。從全球市場來看,汽車企業毛利率普遍集中在 10%-20%。2022 年,長安汽車實現毛利率 20.5%,同期,長城汽車是 19.37%,吉利的毛利率為 14.1%。

但在 2023 年上半年,長安汽車毛利率為 17.54%,與去年同期相比下滑 2.28%。其中,二季度的毛利率降至 16.41%,同比環比均有較大幅度下滑。不過,盈利指標下滑的不只是長安汽車。

上半年,長城汽車、廣汽集團、東風集團股份等車企均出現營收增長但凈利潤下降的情況。其中,長城汽車營收近 700 億元,歸母凈利潤為 13.6 億元,毛利率由上年同期的 18.4% 下降為 16.9%;東風集團凈利潤下滑七成左右;廣汽集團凈利潤同比腰斬。

長安汽車 2023 年半年度業績報告

贏利能力不及預期

“今年價格戰挑起,長安汽車銷量與市占率得到明顯提升,但對短期盈利能力形成較大壓力。”長安汽車總會計師張德勇表示,二季度公司利潤下滑原因之一就是價格戰。

按照今年年初的規劃,長安汽車集團銷量目標 280 萬輛,其中長安汽車目標 100 萬輛,深藍汽車 40 萬輛,阿維塔汽車 10 萬輛,海外銷量目標 22 萬輛。

財報數據顯示,今年 1-6 月長安汽車銷量 121.6 萬輛,雖然同比增長 8.0%,但這是基于對旗下新能源車型 SL03、Lumin、IDD 系列及部分傳統油車降價促銷的結果。若要實現全年目標,長安汽車下半年壓力還是很大的。

張德勇表示,新能源業務并表以及新品牌搭建,尤其是研發費用上半年支出 29.6 億元,較去年同期大漲 53.42%,這是造成利潤下滑的因素之一。除此之外,還有資產減持原因,“二季度,我們針對一些市場上需求量不大的產品,進行了停產,對相關資產減持也影響了當期利潤率。”張德勇分析。

除了銷量目標,今年長安汽車還定下了降本 100 億的大目標,主要在新能源、生產和采購板塊。

談及上半年降本效果,張德勇對搜狐汽車表示,公司成立了電池等重點降本專項項目,設計成本向平臺化、模塊化、通用化及車型改款、換代等技術降本方面轉型推進。張德勇介紹,長安汽車二季度完成了 16.5 億元降本任務,“比如優化投資結構,廣宣費用要用在刀刃上,預計全年將達成年度既定的降本目標”。

電動化強產品周期

成都車展期間,長安啟源品牌正式亮相,將與阿維塔、深藍一起布局新能源市場。

長安品牌事業部常務副總經理狄智睿預測,2030 年中國市場新能源滲透率將超過 80%,而啟源的定位更偏向家庭用車人群,深藍則是面向更關注科技嘗鮮的年輕態人群。深藍更偏向于獨立運作,而啟源更多是在長安體系內規劃。

新能源方面,上半年長安自主品牌新能源累計銷售 17.6 萬輛,同比增長 107.2%。雖然新能源滲透率提高了,但對企業的盈利能力提出了更多挑戰。

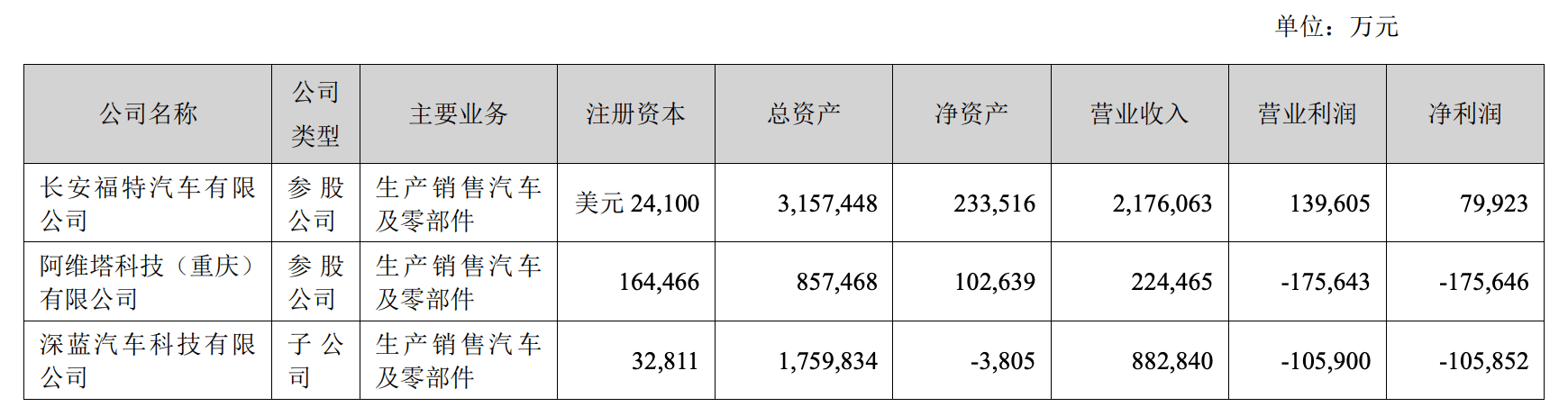

目前,在長安汽車主要控股參股的三家公司,一家賺錢兩家虧錢,賺錢的是合資企業。受燃油車市場萎縮影響,長安福特上半年僅凈利潤 8 億元,去年同期凈利潤為 10.45 億元。相較于合資汽車的盈利面收縮,深藍汽車和阿維塔合計虧了28億元,兩品牌仍在投入期。

2023 年上半年,深藍汽車科技公司虧損 10.59 億元,去年同期虧損 14.72 億元。阿維塔科技(重慶)公司虧損 17.56 億元,去年同期虧損 2.52 億元。

具體來看,雖然新能源板塊持續虧損,但深藍汽車的營收在增長,報告期內顯示營收達到 88.28 億元,較去年同比增長 112%,虧損額也在收窄。目前,深藍汽車只有兩款產品。

深藍汽車科技有限公司總經理鄧承浩表示,深藍汽車目前規劃了 6 個產品序列,將以每年 2 款以上新產品的節奏,共計推出12款以上全新及改款車型,并且深藍汽車是未來長安集團出海的重要規劃,今年年底將有海外計劃。

下半年,隨著深藍 S7 交付爬坡,以及后期產品序列擴大和海外市場份額,規模效應有望提升深藍汽車的營利性。

對于阿維塔,長安汽車半年報表示:阿維塔科技受 2023 年第一款高端產品處于導入初期和行業價格戰影響,銷量未達預期,同時仍處于戰略投入期,資源投入較多,導致利潤同比虧損加大。

即便新能源業務目前來看拖累了長安汽車上半年、尤其是二季度的業績,但隨著啟源、深藍、阿維塔三品牌的在細分市場的深耕,“電動化強產品周期”依舊是長安汽車下半年的主旋律。

《電鰻快報》

熱門

手機版

手機版

相關新聞