2024-01-12 14:42 | 來源:國際金融報 | 作者:俠名 | [IPO] 字號變大| 字號變小

中欣晶圓的主營業務就是半導體硅片的研發、生產和銷售。公司主要產品包括4英寸、5英寸、6英寸、8英寸、12英寸拋光片以及12英寸外延片,公司還從事半導體硅片受托加工和出售...

一家日系控股的半導體硅片公司即將上市。

近期,日本磁性間接控股的杭州中欣晶圓半導體股份有限公司(以下簡稱“中欣晶圓”)披露了首輪問詢函的回復意見,上市進程再進一步。

硅片又稱硅晶圓片,是制作集成電路的重要材料。半導體硅片是全球應用最廣泛、最重要的半導體基礎材料,是制造芯片的基本襯底材料。

中欣晶圓的主營業務就是半導體硅片的研發、生產和銷售。公司主要產品包括4英寸、5英寸、6英寸、8英寸、12英寸拋光片以及12英寸外延片,公司還從事半導體硅片受托加工和出售單晶硅棒業務。

此次沖刺科創板IPO,中欣晶圓擬募集資金54.7億元,募集的資金主要用于兩大項目:6英寸、8英寸、12英寸生產線升級改造項目以及半導體研究開發中心建設項目,除了用于項目投資之外,剩余15億元用于補充流動資金。但IPO日報發現,雖然近幾年,中欣晶圓的營收規模在擴大,但總體來說還處在市場開拓的初期,并且累計虧損已超10億元,同時,其關聯交易頻頻,業務獨立性存疑。

持續虧損

近年來,伴隨著半導體產業進入景氣周期,半導體硅片供應出現緊張,各大硅片廠商均實現了營收的高速增長,中欣晶圓也如此。2019年-2021年及2022年1月-6月(下稱“報告期”),中欣晶圓的營業收入分別為3.87億元、4.25億元、8.23億元和7.02億元。

中欣晶圓成立于2017年。2020年起,中欣晶圓開始頻繁融資。

2020年-2021年,中欣晶圓完成了A輪、B輪和戰略融資。A、B兩輪融資中,中欣晶圓共計募資77億元。據招股書,中欣晶圓的77名外部股東中不乏芯片行業的頭部上市公司和著名投資機構,如刻蝕機龍頭中微公司,還有長飛光纖、中金資本、云杉資本等。

多家投資機構入股也抬高了中欣晶圓的估值。2020年9月,中欣晶圓的轉讓價格1.13元/股,對應公司的估值約33億元;按照中欣晶圓最近一輪投后估值等數據計算,公司發行上市估值約為218億元,也就是說,估值增長了近6倍。

但中欣晶圓近年來一直處于虧損之中。報告期內,其扣非凈利潤均為負值,分別為-1.71億元、-4.50億元、-3.44億元和-1.05億元,累計虧損超10億元。此次IPO募集的資金,有15億元用于補充流動資金,可見中欣晶圓亟需上市“補血”。

仔細來看,中欣晶圓的業務體量不敵同行。

全球半導體硅片行業市場集中度很高,主要被日本、中國臺灣地區、韓國、德國等國家或地區的知名企業占據。2020年,全球前五大半導體硅片企業規模較大,合計市場份額達86.61%。相較于行業內的半導體硅片企業,中欣晶圓的規模較小,占全球半導體硅片市場份額不到1%。

和國內半導體硅片企業的營收規模相比,中欣晶圓的規模遠遠低于滬硅產業、TCL中環等公司。

并且,據中欣晶圓解釋,虧損主要原因為部分產品還處于商業化的早期階段。據招股書,中欣晶圓的8英寸、12英寸硅片生產線投產時間相對較短,產品品質繼續優化,市場競爭力仍有待增強,導致其銷售價格相對較低。這也體現在中欣晶圓部分產品的毛利率上。據招股書,2020年及2021年,其毛利率均為負,分別為-15.26%及-11.80%。雖然2022年1月-6月,其毛利率“轉正”,但展開來看,8英寸、12英寸硅片的毛利率仍為負值,分別為-0.58%及-3.27%。

業務獨立性存疑

雖然中欣晶圓自稱“中國本土企業”,但其間接控股股東為日本上市公司日本磁性控股。截至本招股說明書簽署日,杭州熱磁與上海申和合計控制發行人28.11%的表決權。

由于中欣晶圓其他股東持股比例均較低且股權分散,杭州熱磁與上海申和合計控制的表決權能夠對發行人股東大會的決議產生重大影響,且杭州熱磁與上海申和擁有中欣晶圓董事會非獨立董事半數以上席位,故為中欣晶圓共同控股股東。

而上海申和、杭州熱磁均為日本磁性控股的全資子公司。截至2022年6月30日,日本磁性控股不存在持股比例超過5%的股東。報告期內,日本磁性控股不存在單一股東持股比例超過30%的情況,股權比例較為分散;不存在單一股東單獨控制日本磁性控股董事會的情形,亦不存在單一股東直接或間接擁有超過日本磁性控股股東大會25%的表決權,因此日本磁性控股不存在控股股東、實際控制人,中欣晶圓不存在實際控制人。這給公司的經營帶來了不確定性。

不止于此,由于是分拆上市,中欣晶圓的業務獨立性也被上交所重點關注。

首先是技術方面存在著依賴控股股東的可能。

半導體硅片是半導體產業鏈的上游環節,主要被日本廠商壟斷,少數全球龍頭企業占據著絕大部分的市場份額。此次在科創板上市,實際上是日本磁性控股分拆其部分資產及業務在上海證券交易所科創板上市。據招股書顯示,中欣晶圓技術積累起始于控股股東上海申和(日本磁性全資子公司)于2002年設立的半導體硅片事業部,開始了在中國大陸市場的半導體硅片業務。

中欣晶圓的32項專利系從上海申和受讓獲得,同時公司的大量配方及工藝類技術訣竅未申請專利以技術秘密形式保護。上交所對此提出疑問,公司的相關配方及工藝類技術訣竅等技術秘密保護的可持續性,是否存在失密風險。

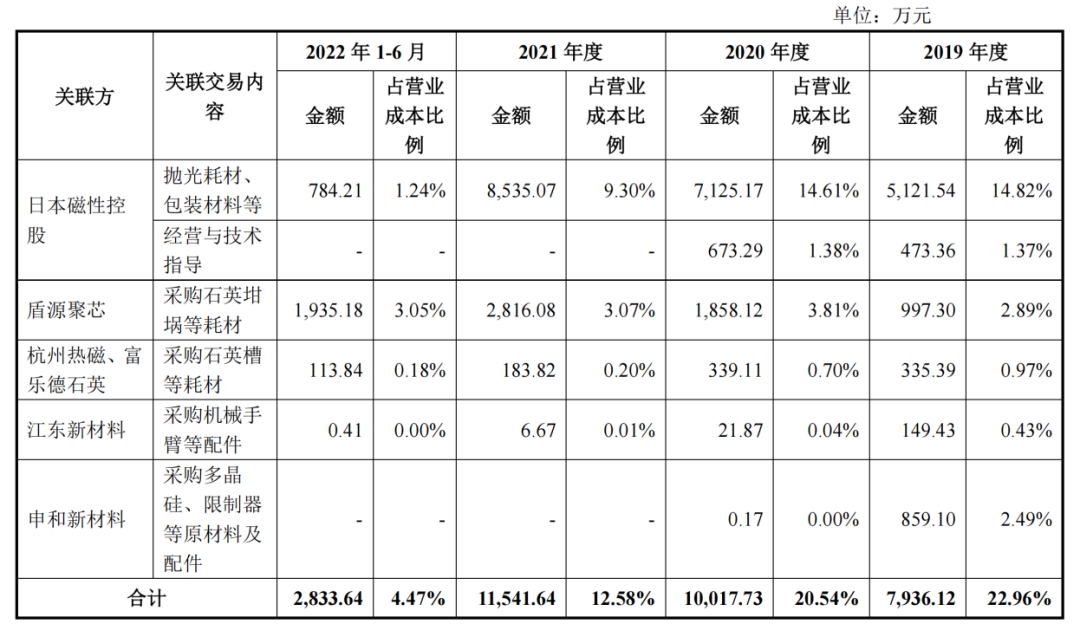

同時,中欣晶圓在業務上與控股股東及相關公司存在著關聯交易。據悉,日本磁性控股旗下已有公司在A股上市,除中欣晶圓外,其旗下盾源聚芯也在A股IPO。

報告期內,中欣晶圓通過日本磁性控股采購生產所需的拋光耗材、包裝材料、拋光機、清洗機等,日本磁性控股分別收取3%和5%服務費,直至2022年公司仍存在通過關聯方采購、銷售。報告期內產生的收入分別為0.51億元、0.71億元、0.85億元及784.21萬元。

上交所要求公司說明人與控股股東及其關聯方供應商、客戶的重合情況,公司產品與關聯方產品是否存在捆綁銷售的情況,采購、銷售等業務開展是否依賴于控股股東。

同時,公司還與關聯方盾源聚芯、上海葛羅禾等產生了關聯交易。例如,據招股書,2019年度,發行人向上海葛羅禾銷售8英寸半導體硅片的金額為4419.48萬元,并提供受托加工服務2831.71萬元。據悉,上海葛羅禾由上海申和與環球晶圓共同投資成立(2020年11月注銷)。中欣晶圓曾通過上海葛羅禾銷售產品的情形,并簽訂《獨家銷售協議》。

由此來看,處于發展初期的中欣晶圓想要擴大市場規模、獨立行走,還有很多問題要解決。

《電鰻快報》

熱門

手機版

手機版

相關新聞