2022-02-14 10:54 | 來源:上海證券報 | 作者:俠名 | [上市公司] 字號變大| 字號變小

A股定增市場發生了翻天覆地的變化——融資規模重拾升勢、市場熱度明顯改善,這些變化僅是表象。

“當初只以為會潮水奔涌,沒想到整個生態都變了模樣。”回首再融資新規落地兩年,一位資深投行負責人如此感嘆。

2020年2月14日晚間,證監會發布再融資新規,對發行價格、發行規模的確定及減持限制等多方面予以放松。由于該正式稿較征求意見稿在“新老劃斷”使用規則、再融資規模上進一步放寬,一經發布業界便驚呼“超預期”,有望激活市場迅速成為“共識”,更有業內人士喊出“再融資規模重回萬億”的豪言壯語。

如今,兩年時間已過,A股定增市場發生了翻天覆地的變化——融資規模重拾升勢、市場熱度明顯改善,這些變化僅是表象。在再融資新規推動下,定增市場運行機制實現了從“唯批文馬首是瞻”的核準制向“市場自發選擇”的注冊制過渡。這在A股歷史上具有里程碑意義,與正在推進的IPO注冊制改革交相輝映。

開閘:從憧憬萬億到理性面對

作為資本市場最重要的功能之一,A股再融資尤其是股權再融資一直為市場參與各方所關注。再融資新規兩年前發布時,因設計了“調整非公開發行股票的定價和鎖定機制”“放寬再融資發行價格的折扣率”“大幅縮短持股鎖定期,且不適用減持規則的相關限制”等條款,而被視為上市公司再融資“大松綁”。

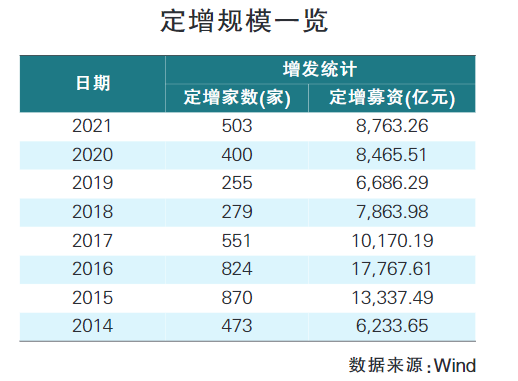

回溯定增市場的發展歷史,從2014年開始,定增市場熱度漸升,并在2015年突破萬億元大關,此后的2016年、2017年更是持續高熱。2017年,證監會對再融資規則進行調整,導致市場降溫,2018年、2019年定增市場回落至7863.98億元、6686.29億元。

在此背景下,再融資新規的出臺被市場寄予厚望。彼時,有投資人士直言,新規將激活市場,定增規模重回萬億元值得期待。

從實施效果來看,再融資新規的確激活了市場。新規發布后僅一周,就有約90家A股公司參照新規推出、修訂,或籌劃再融資方案。而在新規發布前一周,這一數據僅是個位數。前后比較,擴張幅度近10倍。

這種熱情延續至今。2020年、2021年,A股實施定增的公司家數分別為400家、503家,遠遠超過2018年、2019年年均兩百余家的水平。在募資規模方面,2020年、2021年的數據分別為8465.51億元、8763.26億元。

僅看募資規模,再融資新規似乎沒有“達到預期”,并沒有觸達萬億元。但上海證券報記者在近兩年采訪中發現,投行、投資機構對“萬億規模”的心態也在發生變化——從期待到理性,從重視到遺忘,尤其在2021年,已少有人提到定增市場的規模。

為何會出現這樣的變化?“全市場年融資規模能否達到萬億元已不重要。只要好公司就能獲得更多融資,而差公司即便低價也發不出來,好與壞的分辨由投資者自發決定,這就實現了優勝劣汰,提高了A股市場的資源配置效率,更好地服務實體經濟。”有資深業內人士表示。

疏導:定增市場進入良性循環

不再關注整體,而是關注個體;不再迷信批文,而是盯住市場;不再執著套利,而是著眼產業……這些過去多年未在定增市場發生過的,已成為最近兩年市場中稀松平常的現象。

“定增能不能成功,關鍵已不是監管批不批,而是市場認不認。”上述資深投行負責人向記者表示。

這種變化,正是再融資新規發揮的效力。2020年2月,再融資新規出臺后,對市價定增的相關條款予以明確,并在后續執行過程中,持續引導上市公司、市場機構采用市價定增方案。從審核節奏來看,市價定增的審核效率很高,短短三四個月就能走完流程,而且被否率較此前明顯下降。此外,一度被視為“套利機會”的鎖價定增因戰投標準的認定而逐漸被邊緣化。

“現在定增市場進入了良性循環,項目質量的優劣情況所對應的待遇差別很大,不同的投資者也面向不同的市場,這是我們愿意看到的。”一位深耕定增市場的投資人士表示。

該投資人士解釋稱,鎖價定增、市價定增已“涇渭分明”——持有期較短的投資者與有短期融資需求的公司對接,加快這一市場的節奏與效率;謀求獲得長期資金的公司與具有產業協同效應的資金對接,規避簡單粗暴的制度套利。

“監管對定增尤其是市價定增的審核明顯趨于程序性,讓絕大部分方案都有機會放在市場中供投資者選擇。當項目足夠多的時候,資金就會思考哪些項目是可以投、哪些不行。”上述資深投行負責人告訴記者。

正因如此,如今的定增市場呈現出冰火兩重天的景象。“火”的一邊,頭部公司可以溢價定增,甚至挑選機構;“冰”的一頭,大批中小公司募資困難,手拿批文找不到投資機構,募資不足甚至批文失效屢見不鮮。

奔流:從集體狂歡到贏者通吃

作為資本市場重要的融資手段,再融資潮每一次興起,都反映著當時的市場風格。這一次,市場力量壯大,使得風格展露格外明顯。

“再融資新規讓市場化的理念深入人心——市場決定哪些公司能夠融到錢。消除了套利空間,我們不再盯著價差、期限,而是專注上市公司本身,用產業邏輯看待定增。有發展前景的,價格高一些,也要去試一試;沒有發展前景的,價格再低也不看。”上述投資人士說。

定增的產業邏輯,自然來自于經濟面的產業變化。過去兩年,定增募資源源不斷,受益最多的是快速成長的新經濟、新產業。在這些定增方案中,以新能源、半導體為代表的新興產業上市公司表現最為搶眼,大手筆融資層出不窮,募資投向的領域均處于產業前沿,具備較先進的核心技術和廣闊的發展前景。

“利用再融資提升科創實力是大勢所趨,A股市場已經形成了支持科創、追捧科創的熱潮,將為相關新興產業發展提供助力。”一位關注科技領域的投行人士稱。

例如,新能源龍頭寧德時代在2020年7月完成197億元定增后,于2021年8月再度推出新一輪定增方案,預計募資金額高達582億元,后調整至450億元,目前該方案已經獲得審核通過。

在上述投資人士看來,過去由于有制度套利,定增市場往往是集體狂歡,大大小小的公司都能參與其中,投資機構擅長的是看制度、拼資源、算價差。現在,進入“注冊制時間”的定增市場已經是贏者通吃——龍頭公司相對容易拿到錢,拿到錢后又能獲得更大的發展空間,占據更大的市場份額,可謂“一步贏步步贏”。

“在發展前景廣闊的行業,尋找有話語權的龍頭公司,這是我們參與定增的主線。它們是時代的弄潮兒,我們自然要和弄潮兒在一起。”該投資人士告訴記者。

《電鰻快報》

熱門

手機版

手機版

相關新聞