2022-03-21 08:42 | 來源:經濟參考網 | 作者:俠名 | [科創板] 字號變大| 字號變小

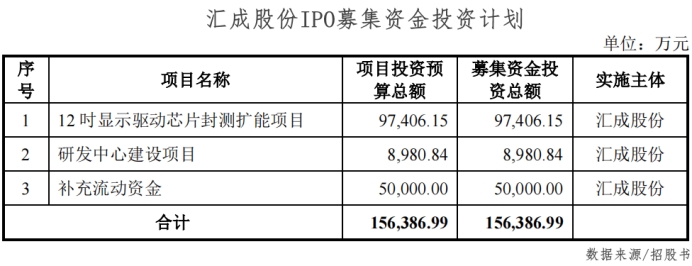

?匯成股份此次IPO擬發行不超過2.23億股,計劃募資15.64億元,擬用于12吋顯示驅動芯片封測擴能項目、研發中心建設項目及補充流動資金。...

近日,合肥新匯成微電子股份有限公司(下稱“匯成股份”)回復科創板二輪問詢。在回復公告中,公司對上交所關注的實控人大額負債、技術及市場空間、研發費用等六方面的問題進行了說明。

《經濟參考報》記者注意到,匯成股份實控人對外借款總額高達3.04億元,被上交所兩次問詢。此外,公司技術及市場前景受關注,公司主營業務毛利率連續多年低于行業均值。

實控人大額負債情況被追問

招股書稱,匯成股份是集成電路高端先進封裝測試服務商,目前聚焦于顯示驅動芯片領域,具有領先的行業地位。公司主營業務以前段金凸塊制造(Gold Bumping)為核心,并綜合晶圓測試(CP)及后段玻璃覆晶封裝(COG)和薄膜覆晶封裝(COF)環節,形成顯示驅動芯片全制程封裝測試綜合服務能力。公司的封裝測試服務主要應用于 LCD、AMOLED 等各類主流面板的顯示驅動芯片,所封裝測試的芯片系日常使用的智能手機、智能穿戴、高清電視、筆記本電腦、平板電腦等各類終端產品得以實現畫面顯示的核心部件。

匯成股份此次IPO擬發行不超過2.23億股,計劃募資15.64億元,擬用于12吋顯示驅動芯片封測擴能項目、研發中心建設項目及補充流動資金。

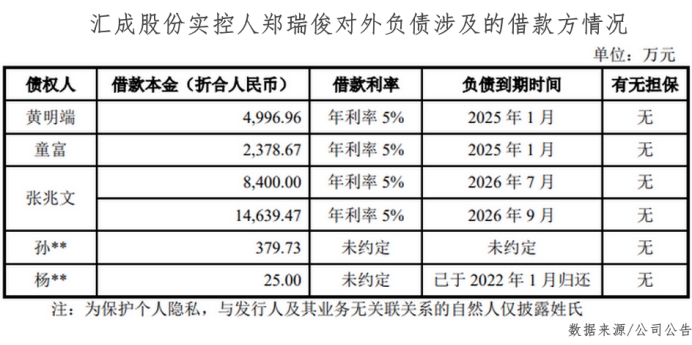

招股書顯示,匯成股份控股股東揚州新瑞連及實控人鄭瑞俊存在3項未到期的大額對外負債(負債本金折合1000萬元以上),債權金額合計3.04億元,并同時為公司未履行完畢的對外借款提供大額擔保。揚州新瑞連所持公司2000萬股股份被質押,占公司總股本比例為3%。

在第一輪問詢中,上交所要求公司說明控股股東及實控人對外負債的情況及形成過程、到期時間、償還情況和后續償還資金安排,是否具備清償能力;控股股東及實控人股權質押的具體情況,是否存在實現質押權的風險等。

公司在回復公告中表示,控股股東及實控人對外負債形成原因及過程合理,相關負債尚未到期,未償還完畢。實控人資信狀況良好,持有眾多投資資產,可通過資產變現、上市后公司分紅及其他外部融資方式籌措資金,還款資金來源較為充足,具備清償債務的能力。公司控股股東所持公司股份質押已全部解除,不存在實現質押權的風險。

然而,在第二輪問詢中,上交所對公司實控人大額負債情況進行了追問。

上交所要求公司進一步說明借款方與實控人之間是否存在股份代持、利益輸送及潛在利益安排;實控人及相關方取得借款后的具體用途和最終去向,支持公司發展的具體體現和形式;實控人借款是否存在其他實質性潛在擔保措施、上市后擔保安排或其他利益安排,上述解除質押是否存在其他替代性擔保措施等多個問題。

《經濟參考報》記者注意到,截至2021年12月31日,鄭瑞俊對外負債涉及的5名借款方中,對楊某、孫某的借款系鄭瑞俊個人資金周轉需要產生的對外負債,金額相對較小。但其余3名債權人的借款總額高達3.04億元,均未到期,且這三名借款方均間接持有公司股份。

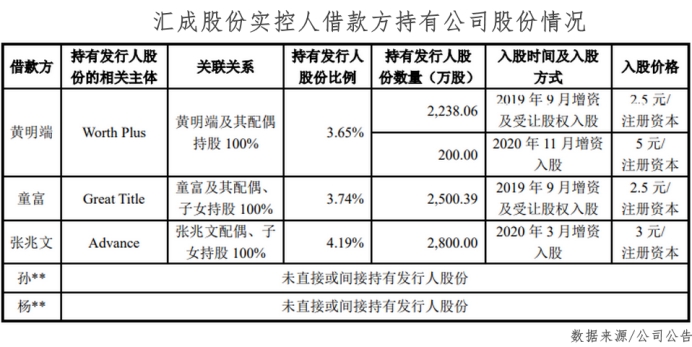

具體來看,蘇寧易購(002024.SZ)董事長黃明端及其配偶控制的Worth Plus于2019年9月通過增資及受讓股權的形式入股匯成有限,Worth Plus目前為持有公司3.65%股份的股東。童富及其近親屬控制的Great Title于2019年9月通過增資及受讓股權的形式入股匯成有限,Great Title目前為持有公司3.74%股份的股東。張兆文近親屬控制的Advance于2020年3月通過增資的形式入股匯成有限,Advance目前為持有公司4.19%股份的股東。匯成有限于2021年3月整體變更為股份有限公司。

回復公告顯示,為支持公司發展,2018年末、2019年末,實控人及相關方向公司提供的借款余額均超過1.70億元,2018-2021年期間,累計向公司提供借款超過4億元。實控人于2021年新增對外借款,取得借款后主要用于向合肥創投支付股權轉讓款,同時,公司結合實控人2018-2021年的資金流水核查情況,實控人對外借款最終去向主要為回購部分股東退出股權以及為員工持股平臺支付增資款。

匯成股份表示,借款方具備相應的資金實力,借款資金來源均為合法自有資金,相關借款人對實控人的借款利率約定公允,相關借款不存在擔保措施具有合理性,上述借款人與實控人之間不存在股份代持、利益輸送及潛在利益安排。實控人大額負債相關股東入股公司的方式及背景具有合理性,投資入股價格公允,不存在利益輸送及潛在利益安排。實控人及相關方存在對外負債主要系用于回購部分股東退出股權以及為員工持股平臺支付增資款,并通過前述事項支持公司發展。實控人借款不存在其他實質性潛在擔保措施、上市后擔保安排或其他利益安排,上述解除質押不存在其他替代性擔保措施。

技術及市場空間存疑

上交所在第一輪問詢中對公司的核心技術先進性及來源進行了問詢,在第二輪問詢中依舊對公司的技術及市場空間問題給予關注。

根據第一輪問詢回復,公司核心技術主要集中在金凸塊制造(Gold Bumping)、晶圓測試(CP)、玻璃覆晶封裝(COG)和薄膜覆晶封裝(COF)等工藝制程,其中COG與COF均屬于倒裝芯片封裝技術(Flip Chip)。 在顯示驅動芯片封測領域,金凸塊制造技術憑借明顯的技術與性能優勢成為生產與研發主要的方向,目前大約有95%應用于液晶顯示屏的驅動芯片封裝領域。

值得注意的是,公司核心技術人員共4名,均曾在同行業公司頎邦科技(6147.TWO)下屬子公司任職。頎邦科技為市場第一大顯示驅動芯片封測企業,曾研發銅柱、銅鎳金凸塊工藝。

此外,公司在工序相對簡單的COG銷量占比較高,據測算,2018年-2020年及2021年上半年(下稱“報告期”),公司COG銷量分別是COF銷量的6.39倍、4.82倍、2.74倍、2.45倍。

在第二輪問詢中,上交所要求公司進一步說明目前的金凸塊制造技術是否存在短期被替代的風險,現有技術是否可以應用在其他下游領域;結合COG和COF的技術難度、應用領域及成本和毛利率差異情況,說明公司工序相對簡單的COG銷量占比較高的原因及合理性;新增客戶的具體構成情況,并請結合公司技術在顯示屏驅動芯片封裝領域的應用情況、向其他領域拓展的可行性,進一步分析公司未來的市場發展空間等。

匯成股份表示,顯示驅動芯片封測領域主要的獨立封測企業頎邦科技、南茂科技(8150.TW)、通富微電(002156.SZ)等發展歷史較長,凸塊制造等封測技術儲備相對豐富。公司現階段主要從事金凸塊制造用于顯示驅動芯片封測,金凸塊制造技術在行業內處于領先地位,各項關鍵指標領先或持平同行業龍頭公司。公司現有凸塊制造技術橫向可拓展至銅柱凸塊制造、錫凸塊制造等技術,縱向可延伸產線至 CMOS 圖像傳感器、指紋傳感器封測等細分領域,不存在短期被替代的風險。

從技術難度方面來看,COG與COF在前段共用的研磨、切割環節技術生產流程一致、技術難度基本相同,但由于封裝結構不同,所封裝產品各有優勢,COG工藝生產周期較短;從應用領域來看,COG主要應用于手機、數碼相機、平板電腦等中小尺寸屏幕,COF主要應用于液晶電視等大尺寸屏幕,目前公司前者客戶需求量相對較大;從成本與毛利率來看,COF資金與人力資源占用較多、單位成本較高,與COG相比毛利率略高,整體收入規模呈快速增長趨勢;從發展沿革來看,公司COG產品與COF制程均擁有較為深厚的技術儲備,受限于資金不足等因素,現階段COF產能相對COG較小,正在積極擴充中。

因此,公司的COG銷量占比較高具有合理性。

新增客戶方面,報告期內,公司前五大客戶集中度較高且新增客戶不多,新增主要客戶收入占主營業務收入比例分別為0.04%、3.00%、9.21%和14.02%。公司表示,2018年度至2021年度主要的新增客戶大部分為中國大陸的芯片設計廠商,其中集創北方為2020年度中國排名前十的顯示驅動芯片設計公司。

市場前景方面,公司正在逐步實現顯示驅動芯片封裝測試領域的進口替代,未來市場前景與進口替代市場空間廣闊,同時可依托行業領先的封測技術拓展至CMOS圖像傳感器、指紋傳感器、電源管理芯片、射頻芯片等細分芯片封測領域,上述細分市場發展前景良好。

《電鰻快報》

熱門

手機版

手機版

相關新聞